Questões de Concurso

Sobre demonstrações contábeis em contabilidade pública

Foram encontradas 6.776 questões

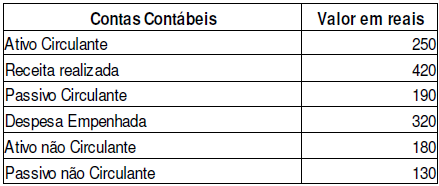

No primeiro semestre de 2015, em uma Prefeitura de uma região do Brasil, foram extraídas dos demonstrativos contábeis as seguintes informações:

Com base nessas informações,

encontre o valor do Patrimônio Líquido e assinale a alternativa que o apresenta:

I. publicação na imprensa oficial em qualquer das suas modalidades. II. remessa aos órgãos de controle interno e externo, a associações e a conselhos representativos. III. a disponibilização das Demonstrações Contábeis para acesso da sociedade em local e prazos indicados. IV. envio ao Senado Federal, Câmara dos Deputados Federais e Estaduais e Câmara dos Vereadores. V. disponibilização em meios de comunicação eletrônicos de acesso público.

Assinale a alternativa correta:

Acerca das demonstrações financeiras e dos instrumentos necessários para a sua elaboração, julgue o próximo item.

O balanço orçamentário pode demonstrar situação de

desequilíbrio entre a previsão da receita e a dotação

da despesa.

Acerca das demonstrações financeiras e dos instrumentos necessários para a sua elaboração, julgue o próximo item.

O uso do plano de contas aplicado ao setor público

é obrigatório para todas as entidades da administração direta

e indireta, incluídas as empresas estatais, independentemente

de sua natureza.

Acerca das demonstrações financeiras e dos instrumentos necessários para a sua elaboração, julgue o próximo item.

Os ingressos e dispêndios demonstrados no balanço financeiro

se equilibram pela inclusão do saldo em espécie do exercício

anterior na coluna dos ingressos e pela inclusão do saldo

em espécie para o exercício seguinte na coluna dos dispêndios.

Julgue o item a seguir, relativo aos conceitos de contabilidade pública.

Os ativos de entidades públicas somente poderão ser incluídos

na contabilidade quando a respectiva operação de aquisição

estiver concluída e o respectivo custo de aquisição for

monetariamente calculado.

O Balanço Patrimonial de um ente público deverá ser acompanhado de notas explicativas em função da dimensão e da natureza dos valores envolvidos nos ativos e passivos. É recomendado o detalhamento das seguintes contas:

I. Créditos a Curto Prazo e a Longo Prazo.

II. Imobilizado.

III. Tangível.

IV. Obrigações Trabalhistas, Previdenciárias e Assistenciais a Curto Prazo e a Longo Prazo.

V. Provisões a Curto Prazo e a Longo Prazo.

VI. Demais elementos patrimoniais, quando relevantes.

Com base nas informações é possível afrmar que:

Leia o enunciado abaixo, analise as afirmativas dando valores Verdadeiro (V) ou Falso (F) e em seguida assinale a alternativa que apresenta a sequência correta de cima para baixo.

O Balanço Financeiro é composto por um único quadro que evidencia a movimentação financeira das entidades do setor público, demonstrando:

( ) A despesa orçamentária realizada e a receita orçamentária executada, por fonte / destinação de recurso, discriminando as ordinárias e as vinculadas.

( ) Os recebimentos e os pagamentos extraorçamentários.

( ) As transferências financeiras recebidas e concedidas, decorrentes ou independentes da execução orçamentária, destacando os aportes de recursos para o RPPS.

( ) O saldo em espécie do exercício anterior e para o exercício seguinte.

O Balanço Orçamentário deverá ser acompanhado de notas explicativas que divulguem, ao menos:

I. O detalhamento das receitas e despesas intraorçamentárias, quando relevante.

II. O detalhamento das despesas executadas por tipos de créditos (inicial, suplementar, especial e extraordinário).

III. A utilização do déficit financeiro e da reabertura de créditos especiais e ordinários, bem como suas influências no resultado orçamentário.

IV. As atualizações monetárias autorizadas por lei, efetuadas antes e após a data da publicação da LOA, que compõem a coluna Previsão Final da receita orçamentária.

V. O procedimento adotado em relação aos restos a pagar não processados liquidados, ou seja, se o ente transfere o saldo ao final do exercício para restos a pagar processados ou se mantém o controle dos restos a pagar processados liquidados separadamente.

VI. O detalhamento dos recursos de exercícios anteriores utilizados para financiar as despesas orçamentárias do exercício corrente, destacando-se os recursos vinculados ao RPPS e outros com destinação vinculada.

Com base nas informações acima está correto afirmar que:

Assinale a alternativa que completa correta e respectivamente as lacunas.

Em decorrência da utilização do superávit financeiro de exercícios anteriores para abertura de créditos adicionais, apurado no Balanço ______________ do exercício anterior ao de referência, o Balanço _______________ demonstrará uma situação de desequilíbrio entre a previsão atualizada da receita e a dotação atualizada. Essa situação também pode ser causada pela reabertura de créditos adicionais, especificamente, os créditos especiais e __________ que tiveram o ato de autorização promulgado nos últimos quatro meses do ano anterior, caso em que esses créditos serão reabertos nos limites de seus saldos e incorporados ao orçamento do exercício financeiro em referência. (MCASP – 2016)

Assinale a alternativa que completa corretamente a lacuna.

________________ demonstrará as receitas detalhadas por categoria econômica e origem, especificando a previsão inicial, a previsão atualizada para o exercício, a receita realizada e o saldo, que corresponde ao excesso ou déficit de arrecadação. E, demonstrará também, as despesas por categoria econômica e grupo de natureza da despesa, discriminando a dotação inicial, a dotação atualizada para o exercício, as despesas empenhadas, as despesas liquidadas, as despesas pagas e o saldo da dotação (MCASP, 2016):

Com base nas Demonstrações Contábeis das Entidades definidas no campo da Contabilidade Aplicada ao Setor Público, análise as afirmativas abaixo e responda a alternativa correta:

I. As demonstrações contábeis apresentam informações extraídas dos registros e dos documentos que integram o sistema contábil da entidade.

II. As demonstrações contábeis devem conter a identificação da entidade do setor público, da autoridade responsável e do contabilista.

III. As demonstrações contábeis devem ser divulgadas com a apresentação dos valores correspondentes ao período anterior.

IV. Nas demonstrações contábeis, as contas semelhantes podem ser agrupadas; os pequenos saldos podem ser agregados, desde que indicada a sua natureza e não ultrapassem 10% (dez por cento) do valor do respectivo grupo de contas, sendo vedadas a compensação de saldos e a utilização de designações genéricas.

Estão corretas: