Questões de Concurso

Sobre demonstrações contábeis em contabilidade pública

Foram encontradas 6.776 questões

Nas entidades do setor público, a avaliação patrimonial é a atribuição de valor monetário a itens do ativo e do passivo decorrentes de julgamento fundamentado em consenso entre as partes e que traduza, com razoabilidade, a evidenciação dos atos e dos fatos administrativos. Mensuração, por sua vez, é a constatação de valor monetário para itens do ativo e do passivo decorrente da aplicação de procedimentos técnicos suportados em análises qualitativas e quantitativas.

Numere a COLUNA II de acordo com a COLUNA I, associando os elementos patrimoniais aos critérios que devem ser obedecidos para sua avaliação e mensuração.

COLUNA I

1. Disponibilidades

2. Créditos e Obrigações

3. Estoques 4. Imobilizado

COLUNA II

( ) Os riscos de recebimento de direitos devem ser reconhecidos em conta de ajuste, a qual será reduzida ou anulada quando deixarem de existir os motivos que a originaram. As provisões devem ser constituídas com base em estimativas pelos prováveis valores de realização para os ativos e de reconhecimento para os passivos.

( ) Devem ser mensurados ou avaliados com base no valor de aquisição / produção / construção ou valor realizável líquido (aquele que for menor entre os dois valores). Quando houver deterioração física parcial ou obsolescência, deve ser utilizado o valor realizável líquido.

( ) Devem ser reconhecidos inicialmente com base no valor de aquisição, produção ou construção. Quando forem obtidos a título gratuito, devem ser registrados pelo valor justo na data de sua aquisição, sendo que deve ser considerado o valor resultante da avaliação obtida com base em procedimento técnico ou valor patrimonial definido nos termos da doação.

( ) Devem ser mensurados ou avaliados pelo valor original, feita a conversão, quando em moeda estrangeira, à taxa de câmbio vigente na data do Balanço Patrimonial. As atualizações apuradas devem ser contabilizadas em contas de resultado.

Assinale a sequência CORRETA.

COLUNA I 1. Balanço orçamentário 2. Balanço financeiro 3. Balanço patrimonial 4. Demonstração das variações patrimoniais

COLUNA II ( ) Demonstra as despesas e receitas previstas e realizadas. ( ) Evidencia, qualitativa e quantitativamente, a situação patrimonial da entidade pública, por meio de contas representativas do patrimônio público. ( ) Evidencia as variações quantitativas, o resultado patrimonial e as variações qualitativas decorrentes da execução orçamentária. ( ) Demonstra a receita e a despesa orçamentárias bem como os recebimentos e pagamentos de natureza extraorçamentária.

Assinale a sequência CORRETA.

( ) Circulante – o conjunto de bens e direitos realizáveis e obrigações exigíveis até o término do exercício seguinte. ( ) Conversibilidade – a qualidade do que pode ser conversível, ou seja, característica de transformação de bens e direitos em moeda. ( ) Demonstração contábil – a técnica contábil que evidencia, em período determinado, as informações sobre os resultados alcançados e os aspectos de natureza orçamentária, econômica, financeira e física do patrimônio de entidades do setor público e suas mutações. ( ) Não circulante – o conjunto de bens e direitos realizáveis e obrigações exigíveis após o término do exercício seguinte. ( ) Exigibilidade – a qualidade do que é exigível, ou seja, característica inerente às obrigações pelo prazo de vencimento.

Assinale a sequência CORRETA.

Sobre essas classificações, é INCORRETO afirmar:

Analise a situação hipotética a seguir.

Uma prefeitura de determinado município brasileiro apresentou as seguintes informações contábeis referentes ao exercício financeiro do ano X1:

Receita prevista R$ 20.000.000,00

Receita arrecadada R$ 22.000.000,00

Despesa empenhada R$ 18.000.000,00

Despesa liquidada R$ 17.200.000,00

Despesa paga R$ 16.000.000,00

Despesa fixada R$ 20.000.000,00

Pagamento de Restos a Pagar R$ 4.000.000,00

Com base nessas informações, o resultado da execução orçamentária, no exercício financeiro de X1, foi:

Considere os itens, a seguir, do patrimônio de um Conselho Regional de Medicina − CRM em 31/12/2015:

I. Pagamento, em 31/12/2015, por assinatura de Revista cujos exemplares foram recebidos no primeiro semestre de 2016.

II. Provisões, cujo prazo previsto de exigibilidade era 2018.

III. Valor do recebimento antecipado referente à taxa de renovação de certificados – pessoa jurídica, cujo serviço foi prestado pelo CRM em 2016.

No Balanço Patrimonial de 31/12/2015, os itens I, II e III foram classificados, respectivamente, como Ativo

Considere os dados a seguir, extraídos das demonstrações contábeis consolidadas de um Município referentes a X1:

Com base nessas informações,

Considere as informações extraídas do sistema de contabilidade de um Conselho Regional de Medicina referentes ao mês de janeiro de X1:

− Empenho e liquidação da despesa com material de consumo entregue pelo fornecedor em 20/01/X1, no valor de R$ 50.000,00, para pagamento em fevereiro de X1.

− Lançamento e arrecadação de contribuições no valor de R$ 500.000,00.

− Pagamento dos salários, referentes a dezembro de X0, dos funcionários da área administrativa no valor de R$ 80.000,00.

− Distribuição de cartilhas educativas no valor de R$ 15.000,00.

− Prestação de Serviços de emissão de certificado para pessoas jurídicas no valor de R$ 54.000,00 para ser recebido em fevereiro de X1.

− Reconhecimento da Depreciação mensal do Ativo Imobilizado no valor de R$ 115.000,00.

− Recebimento de multas e juros, referentes a X0, sobre anuidades no valor de R$ 23.000,00.

− Empenho de despesa com Serviços de Terceiros– Pessoa Jurídica, no valor de R$ 48.000,00, referente à prestação de serviços jurídicos no mês de fevereiro de X1.

Considere as informações extraídas do sistema de contabilidade de um Conselho Regional de Medicina referentes ao mês de janeiro de X1:

− Empenho e liquidação da despesa com material de consumo entregue pelo fornecedor em 20/01/X1, no valor de R$ 50.000,00, para pagamento em fevereiro de X1.

− Lançamento e arrecadação de contribuições no valor de R$ 500.000,00.

− Pagamento dos salários, referentes a dezembro de X0, dos funcionários da área administrativa no valor de R$ 80.000,00.

− Distribuição de cartilhas educativas no valor de R$ 15.000,00.

− Prestação de Serviços de emissão de certificado para pessoas jurídicas no valor de R$ 54.000,00 para ser recebido em fevereiro de X1.

− Reconhecimento da Depreciação mensal do Ativo Imobilizado no valor de R$ 115.000,00.

− Recebimento de multas e juros, referentes a X0, sobre anuidades no valor de R$ 23.000,00.

− Empenho de despesa com Serviços de Terceiros– Pessoa Jurídica, no valor de R$ 48.000,00, referente à prestação de serviços jurídicos no mês de fevereiro de X1.

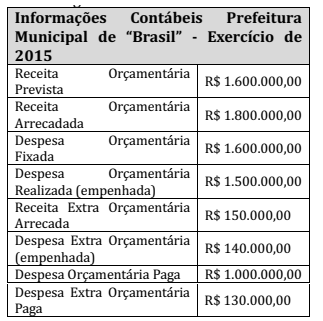

A Prefeitura Municipal de “Brasil” encerrou seus movimentos contábeis em 31/12/2015, com os seguintes saldos.

O resultado da execução orçamentária no

exercício de 2015, foi de:

Com base nesta divisa o, pode-se afirmar que:

Acerca do Balanço Patrimonial na contabilidade pública, marque V para as afirmativas verdadeiras e F para as falsas.

( ) Contas de compensação compreendem os fatos que são transitórios e não afetam o patrimônio.

( ) O ativo compreende as disponibilidades, os direitos e os bens, tangíveis ou intangíveis, mantidos ou utilizados pelo setor público.

( ) O patrimônio líquido é o somatório dos resultados orçamentários acumulados.

( ) Passivo compreende as obrigações assumidas pelas entidades do setor público para consecução de suas atividades.

A sequência está correta em

Ao final de um exercício a administração apurou que a Receita Corrente Realizada foi menor que a Despesa Corrente Realizada, o que demonstra que houve no período um deficit corrente. Tais informações foram obtidas através da seguinte demonstração contábil: