Questões de Concurso

Sobre demonstrações contábeis em contabilidade pública

Foram encontradas 6.776 questões

Determinado ente, ao final do exercício, apresentou os seguintes saldos (valores em R$ 1,00):

receita prevista/despesa fixada – 800;

receita arrecadada – 850;

despesa empenhada – 760;

despesa liquidada – 730; e

despesa paga – 650.

Com base nesse caso hipotético e na Lei n.º 4.320/1964, julgue o próximo item.

Houve um superávit orçamentário de R$ 120,00.

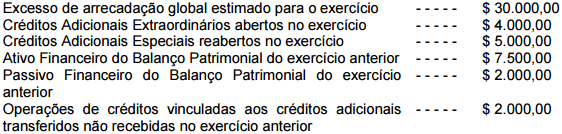

De acordo com a Lei 4.320/64, a abertura dos créditos suplementares e especiais dependem da existência de recursos disponíveis (não comprometidos) para atender à despesa. O Chefe do Executivo quer abrir um crédito adicional especial e, para fazer esse cálculo, tem, à sua disposição, os seguintes dados:

Qual o valor do superávit financeiro líquido disponível?

Analise a tirinha reproduzida a seguir:

Constata-se que a tirinha apresenta uma crítica à compreensibilidade, a qual, na atual

Estrutura Conceitual para Elaboração e Divulgação de Relatório Contábil-Financeiro, é

classificada como uma

Considere as afirmações a seguir, acerca da Consolidação das Demonstrações Contábeis no Setor Público.

I A consolidação, realizada de acordo com o Plano Plurianual, é o processo de agregação dos saldos das contas de uma entidade, referentes a mais de um exercício social.

II A consolidação nacional é de responsabilidade da Secretaria do Tesouro Nacional e abrange todas as entidades incluídas no orçamento fiscal e a da seguridade social.

III A consolidação, no setor público brasileiro, pode ser realizada em âmbito intergovernamental ou intragovernamental.

IV A classificação das contas apresentada no Plano de Contas Geral Nacional identifica as contas passíveis de consolidação.

Das afirmações, estão corretas

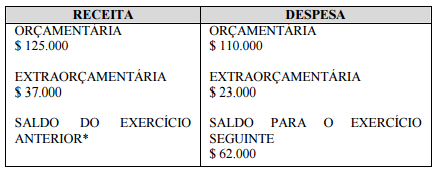

O resultado financeiro do exercício apresentou

Sobre Demonstrações Contábeis Aplicadas ao Setor Público, numere a COLUNA II de acordo com a COLUNA I, associando os nomes das demonstrações financeiras com suas respectivas composições.

COLUNA I

1. Balanço Orçamentário

2. Balanço Financeiro

3. Balanço Patrimonial

4. Demonstração dos Fluxos de Caixa

COLUNA II

( ) Quadro Principal; Quadro dos Ativos e Passivos Financeiros e Permanentes; Quadro das Contas de Compensação (controle); e Quadro do Superávit / Déficit Financeiro.

( ) Quadro Principal; Quadro de Receitas Derivadas e Originárias; Quadro de Transferências Recebidas e Concedidas; Quadro de Desembolsos de Pessoal e Demais Despesas por Função; e Quadro de Juros e Encargos da Dívida.

( ) Quadro Principal; Quadro da Execução dos Restos a Pagar Não Processados; e Quadro da Execução dos Restos a Pagar Processados.

( ) Um único quadro que evidencia a movimentação financeira das entidades do setor público.

Assinale a sequência CORRETA.