Questões de Concurso

Sobre demonstrações contábeis em contabilidade pública

Foram encontradas 6.776 questões

Na Demonstração das Variações Patrimoniais, a única alternativa que apresenta uma variação ativa independente da execução orçamentária encontra-se na alternativa:

Assinale a única alternativa que apresenta uma saída compensatória no Ativo e Passivo Financeiro, caracterizando uma operação extra orçamentária:

Assinale a única alternativa que apresenta uma informação que NÃO deverá constar no Balanço Financeiro de um Ente Público:

Com base nestas demonstrações responda as questões 23 a 28.

As Demonstrações Contábeis Aplicadas ao Setor Público (DCASP) são compostas pelas demonstrações enumeradas pela Lei nº 4.320/19641, pelas demonstrações exigidas pela NBC T 16. 6 — Demonstrações Contábeis e pelas demonstrações exigidas pela Lei Complementar nº 101/2000, as quais são:

a. Balanço Orçamentário;

b. Balanço Financeiro;

c. Balanço Patrimonial;

d. Demonstração das Variações Patrimoniais;

e. Demonstração dos Fluxos de Caixa (DFC); e

f. Demonstração das Mutações do Patrimônio Líquido (DMPL).

A Demonstração das Mutações no Patrimônio Líquido (DMPL) demonstrará a evolução do patrimônio líquido da entidade. A DMPL complementa:

Com base nestas demonstrações responda as questões 23 a 28.

As Demonstrações Contábeis Aplicadas ao Setor Público (DCASP) são compostas pelas demonstrações enumeradas pela Lei nº 4.320/19641, pelas demonstrações exigidas pela NBC T 16. 6 — Demonstrações Contábeis e pelas demonstrações exigidas pela Lei Complementar nº 101/2000, as quais são:

a. Balanço Orçamentário;

b. Balanço Financeiro;

c. Balanço Patrimonial;

d. Demonstração das Variações Patrimoniais;

e. Demonstração dos Fluxos de Caixa (DFC); e

f. Demonstração das Mutações do Patrimônio Líquido (DMPL).

Demonstração do Fluxo de Caixa permite a análise da capacidade de a entidade gerar caixa e equivalentes de caixa e da utilização de recursos próprios e de terceiros em suas atividades é composta por:

|. Quadro Principal.

Il. Quadro de Receitas Derivadas e Originárias.

III. Quadro de Transferências Recebidas e Concedidas.

IV. Quadro de Desembolsos de Pessoal e Demais Despesas por Função.

V. Quadro de Juros e Encargos da Dívida.

Com base nestas demonstrações responda as questões 23 a 28.

As Demonstrações Contábeis Aplicadas ao Setor Público (DCASP) são compostas pelas demonstrações enumeradas pela Lei nº 4.320/19641, pelas demonstrações exigidas pela NBC T 16. 6 — Demonstrações Contábeis e pelas demonstrações exigidas pela Lei Complementar nº 101/2000, as quais são:

a. Balanço Orçamentário;

b. Balanço Financeiro;

c. Balanço Patrimonial;

d. Demonstração das Variações Patrimoniais;

e. Demonstração dos Fluxos de Caixa (DFC); e

f. Demonstração das Mutações do Patrimônio Líquido (DMPL).

A Demonstração das Variações Patrimoniais (DVP) evidenciará as alterações verificadas no patrimônio, resultantes ou independentes da execução orçamentária, e indicará o resultado patrimonial do exercício.

Analise a afirmativa abaixo e complete as lacunas com a alternativa respectivamente correta:

“O ____________ do período é ___________ pelo confronto entre as variações patrimoniais quantitativas aumentativas e diminutivas”.

Com base nestas demonstrações responda as questões 23 a 28.

As Demonstrações Contábeis Aplicadas ao Setor Público (DCASP) são compostas pelas demonstrações enumeradas pela Lei nº 4.320/19641, pelas demonstrações exigidas pela NBC T 16. 6 — Demonstrações Contábeis e pelas demonstrações exigidas pela Lei Complementar nº 101/2000, as quais são:

a. Balanço Orçamentário;

b. Balanço Financeiro;

c. Balanço Patrimonial;

d. Demonstração das Variações Patrimoniais;

e. Demonstração dos Fluxos de Caixa (DFC); e

f. Demonstração das Mutações do Patrimônio Líquido (DMPL).

O Balanço Patrimonial é composto por:

I. Quadro Principal.

Il. Quadro dos Ativos e Passivos Financeiros e Permanentes.

III. Quadro das Contas de Compensação (controle).

IV. Quadro do Superávit / Déficit Financeiro.

V. Quadro da Execução de Restos a Pagar Processados e não Processados.

Assinale a alternativa correta:

Com relação à demonstração contábil, analise as afirmativas a seguir e marque (V) para as VERDADEIRAS e (F) para as FALSAS.

( ) A movimentação extraorçamentária é evidenciada no balanço orçamentário.

( ) O saldo patrimonial não é evidenciado no balanço patrimonial.

( ) O resultado patrimonial de cada exercício é incorporado ao saldo patrimonial do balanço patrimonial.

( ) No balanço patrimonial do ente público, o ativo refere-se ao resultado de eventos passados em que foram gerados benefícios econômicos futuros ou potenciais serviços.

( ) O principal objetivo da demonstração das variações patrimoniais é demonstrar a movimentação financeira disponível;

( ) As obrigações que dependem de autorização orçamentária para serem pagas são chamadas de passivo não financeiro.

Marque a alternativa que apresente a sequência CORRETA.

O Balanço Patrimonial das Entidades Públicas é composto por

A Prefeitura Municipal de X apresentou, no exercício findo de 2015, os seguintes saldos (em milhões de reais) das contas do seu Balanço Patrimonial.

|

Contas Estoques Reservas Ativo Imobilizado Ativos Intangíveis Terrenos e Edificações Provisões de curto prazo Outros ativos circulantes Provisões de longo prazo Contas a pagar (circulante) Adiantamentos (circulante) Caixa e equivalentes de caixa Investimentos em associadas Valores a receber (circulante) Valores a pagar (não circulante) |

$ 75 121 550 10.000 3.750 75 20 675 150 125 50 10 150 2.500 |

Contas Superávits (déficits) acumulados Valores a receber (não circulante) Benefícios aos empregados a pagar Obrigações Previdenciárias a pagar Empréstimos de longo prazo a pagar Empréstimos de curto prazo a pagar Benefícios a empregados (não circulante) Outros ativos financeiros (não circulante) Infraestrutura, Fábricas e Equipamentos Capital integralizado em outras entidades Outros ativos não financeiros (não circulante) Participação dos acionistas não controladores Obrigações previdenciárias a pagar (não circulante) Parcela do circulante de empréstimos de longo prazo a pagar |

$ 500 750 500 150 3.850 350 5.000 1 750 1.000 475 300 1.500 35 |

Considerando as informações disponíveis, pode-se afirmar que o total do

Os objetivos fundamentais de um sistema de classificação orçamentária são, EXCETO:

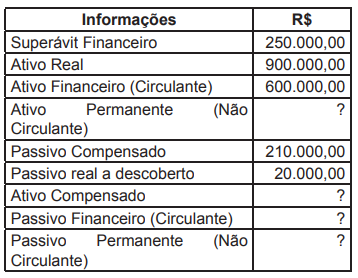

Com base nas informações, assinale a opção CORRETA:

Receita Orçamentária ................................ 460.000,00 Despesa Orçamentária .............................. 350.000,00 Saldo do Exercício Anterior ...................... 40.000,00 Restos a Pagar inscritos no Exercício ....... 30.000,00 Despesa Extraorçamentárias .................... 80.000,00 Outras Receitas Extraorçamentárias ........ 60.000,00

De acordo com essas informações apresentadas, pode-se afirmar que o saldo do Balanço Financeiro em 31/12/2014, equivale, em R$, a

• Economia de gastos .................. 30.000,00 • Excesso de Arrecadação .......... 32.000,00 • Despesa Fixada ........................ 490.000,00 • Superávit Orçamentário ......... 90.000,00

A partir desses dados, pode-se concluir que o montante da receita realizada foi, em reais, igual a

INSTRUÇÃO: Com base nos dados abaixo, responda à questão.