Questões de Concurso

Sobre demonstrações contábeis em contabilidade pública

Foram encontradas 6.776 questões

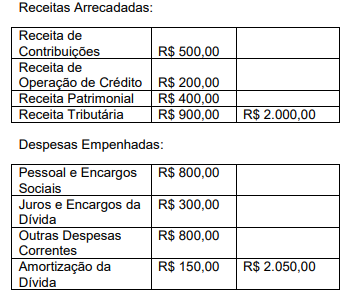

INSTRUÇÃO: Com base nos dados abaixo, responda à questão.

INSTRUÇÃO: Com base nos dados abaixo, responda à questão.

Assinale a alternativa que NÃO representa uma demonstração prevista nas NBCASP.

O Balanço Financeiro evidencia as receitas e despesas orçamentárias, bem como os ingressos e dispêndios extraorçamentários, conjugados com os saldos de caixa do exercício anterior e os que se transferem para o início do exercício seguinte. Ele é composto por um único quadro que evidencia a movimentação financeira das entidades do setor público.

A alternativa que está em desacordo com as regras de elaboração do balanço financeiro é:

É CORRETO afirmar:

- Investimento _______________________________280 - Empréstimos e Financiamentos a Curto Prazo_____ 510 - Provisões a Curto Prazo______________________120 - Demais Créditos e Valores a Curto Prazo________ 240 - Outros Benefícios Previdenciários e Assistenciais__200 - Crédito a Curto Prazo ________________________120 - Fornecedores a Longo Prazo __________________180 - Contribuições Sociais________________________ 280 - Remuneração a Pessoal______________________130 - Transferências das Instituições Privadas__________ 90

Qual os valores do Ativo Circulante e Variação Patrimonial Aumentativa, respectivamente:

- Despesas correntes empenhadas______________490 - Despesas de capital empenhada e liquidada _____620 - Pagamento das Despesas correntes____________360 - Liquidação de despesas correntes _____________415 - Pagamento de Despesas de Capital ___________ 550 - Empenhado e Liquidado Suprimento de Fundos __125

As despesas de capital inscritas em restos a pagar processadas e as despesas correntes inscritas em restos a pagar não processadas totalizam, respectivamente?

Considerando as demonstrações consolidadas do Governo Estadual, o resultado patrimonial do exercício financeiro de 2015 foi

A Resolução CFC 1.133/08, aduz sobre os demonstrativos utilizados no setor público. Marque a alternativa correta sobre o tema:

I- A Demonstração das Variações Patrimoniais evidencia as variações quantitativas, o resultado patrimonial e as variações qualitativas decorrentes da execução orçamentária

II- A Demonstração dos Fluxos de Caixa permite aos usuários projetar cenários de fluxos futuros de caixa e elaborar análise sobre eventuais mudanças em torno da capacidade de manutenção do regular financiamento dos serviços públicos.

III- A Demonstração do Resultado do Exercício evidencia o resultado econômico de ações do setor público.

A Resolução CFC 1.133/2008 aduz sobre os demonstrativos utilizados no setor público. Marque a alternativa correta sobre o tema:

I- O Balanço Financeiro se estrutura em Ativo, Passivo e Patrimônio Líquido, evidencia qualitativa e quantitativamente a situação patrimonial da entidade pública.

II- O Balanço Orçamentário evidencia as receitas e as despesas orçamentárias, detalhadas em níveis relevantes de análise, confrontando o orçamento inicial e as suas alterações com a execução, demonstrando o resultado orçamentário.

III- O Balanço Financeiro evidencia as receitas e despesas orçamentárias, bem como os ingressos e dispêndios extraorçamentários, conjugados com os saldos de caixa do exercício anterior e os que se transferem para o início do exercício seguinte.

A Lei 4.320/64 aduz sobre Balanço Patrimonial utilizados no setor público. Analise a relação entre as colunas de grupos e conceitos correspondentes; em seguida, marque a alternativa correta sobre o tema:

1. Ativo Financeiro

2. Ativo Permanente

3. Passivo Financeiro

4. Passivo Permanente

( ) A. Compreenderá os bens, créditos e valores, cuja mobilização ou alienação dependa de autorização legislativa.

( ) B. Compreenderá as dívidas fundadas; e, outros pagamentos independa de autorização orçamentária.

( ) C. Compreenderá as dívidas fundadas e outras que dependam de autorização legislativa para amortização ou resgate.

( ) D. Compreenderá os créditos e valores realizáveis independentemente de autorização orçamentária e os valores numerários.