Questões de Concurso

Sobre demonstrações contábeis em contabilidade pública

Foram encontradas 6.776 questões

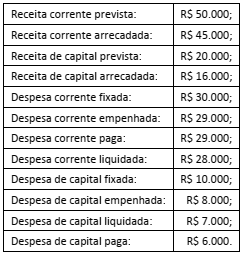

Uma entidade pública apresentava, em 31/12/2017, os seguintes saldos:

O resultado orçamentário geral da entidade apresenta um

superávit de

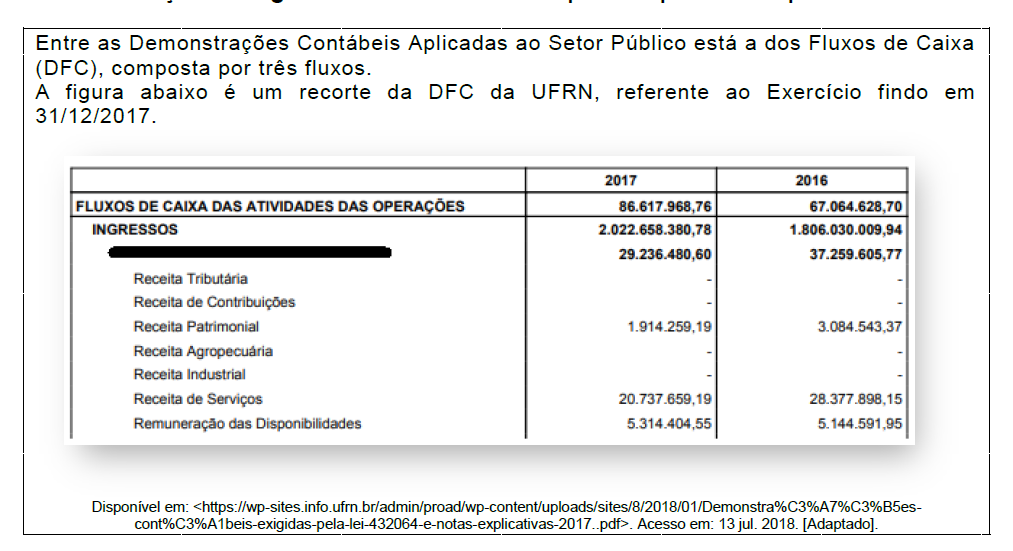

Considere os dados hipotéticos, abaixo, extraídos das demonstrações contábeis de uma determinada entidade pública estadual referente ao exercício financeiro de 2017.

Com base nesses dados, o resultado financeiro evidenciado no Balanço Financeiro referente ao ano de 2017 foi

Considere as transações hipotéticas ocorridas no mês de setembro de 2018 em uma determinada entidade pública estadual:

- Empenho e liquidação de despesa com material de expediente no valor de R$ 400.000,00. A despesa foi paga pelo valor total do empenho em outubro de 2018.

- Lançamento e arrecadação de Taxas no valor de R$ 82.000,00. Tais receitas são referentes ao mês de setembro de 2018.

- Arrecadação de receitas de aluguel no valor de R$ 10.000,00. Tais receitas são referentes ao mês de agosto de 2018.

- Lançamento de Receitas de Serviços no valor de R$ 9.400.000,00 referentes ao mês de setembro de 2018. As receitas foram arrecadadas em outubro de 2018.

- Pagamento de despesa com Pessoal e Encargos Sociais no valor de R$ 7.600.000,00. As despesas foram empenhadas e liquidadas em agosto de 2018.

- Empenho e liquidação de despesa com Pessoal e Encargos Sociais no valor de R$ 7.830.000,00 referente ao mês de setembro de 2018. A despesa foi paga pelo valor total do empenho em outubro de 2018.

- Reconhecimento da depreciação mensal do Ativo Imobilizado no valor de R$ 625.000,00.

- Empenho e liquidação de despesa com Outros Serviços de Terceiros - Pessoa Jurídica, no valor de R$ 28.000,00 referente à prestação de serviços de manutenção preventiva e corretiva do sistema de iluminação e de emergência. A despesa foi paga pelo valor total do empenho em outubro de 2018.

- Pagamento a fornecedores no valor de R$ 384.000,00 referentes a despesas com material de distribuição gratuita. As despesas foram empenhadas e liquidadas em agosto de 2018. Todo o material foi distribuído em agosto de 2018.

- Consumo de material de expediente no valor de R$ 164.000,00 na prestação de serviços à população. A nota de empenho referente à aquisição foi emitida em agosto de 2018, mês em que a despesa foi liquidada e paga.

Observação: As despesas com Pessoal e Encargos Sociais são despesas correntes.

I. Os pagamentos de restos a pagar como receitas extraorçamentárias. II. O saldo para o exercício seguinte como receita. III. As receitas por categoria econômica e as despesas por função.

Marque a opção que indica a(s) afirmativa(s) CORRETA(S).

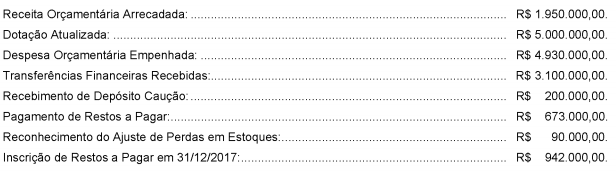

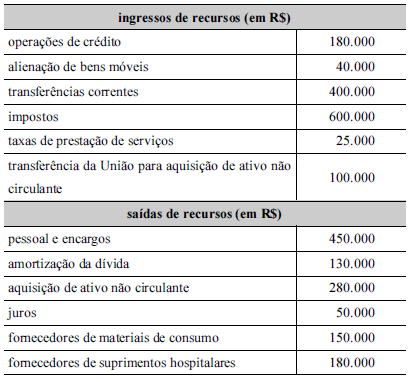

O prefeito do município questionou o gestor contábil quanto ao fluxo de caixa operacional decorrente das contas do município, e este lhe informou que a prefeitura havia gerado um fluxo de R$ 170.000, valor que, segundo o gestor, foi obtido após a soma dos valores referentes a transferências correntes e impostos deduzidos do somatório de pessoal e encargos, juros, fornecedores de materiais de consumo e fornecedores de materiais hospitalares.

Nessa situação hipotética, o gestor contábil apresentou ao prefeito uma informação incorreta, pois a prefeitura

I demonstrar receitas e despesas previstas em comparação com as realizadas II evidenciar a movimentação financeira e apresentar o resultado da entidade III apresentar as alterações verificadas no patrimônio e o resultado decorrente da comparação de variações aumentativas e diminutivas IV descrever a evolução/involução do patrimônio da entidade

Assinale a opção que relaciona corretamente cada função descrita com a respectiva demonstração contábil indicada.

Tabela 1A8-I

A tabela a seguir apresenta informações sobre a execução orçamentária e financeira divulgadas, em 2017, por um município, não tendo sido inscritas as despesas em restos a pagar ao final do exercício.

I. Os pagamentos e recebimentos extraorçamentários são registrados no Balanço Financeiro. II. Segundo o Manual de Contabilidade Aplicado ao Setor Público – 7ª Edição, há dois modos de apurar o resultado financeiro. III. Em regra, um resultado financeiro positivo é um indicador de equilíbrio financeiro. Todavia, em algumas situações referido resultado positivo pode resultar de endividamentos, oportunizando desequilíbrios financeiros. IV. Na elaboração do Balanço Financeiro concorrem todas as Classes de Contas, exceto, as Classes 7 e 8.

Assinale a alternativa correta:

Balanço financeiro 20X1:

Receitas correntes $ 230;

Receitas de capital $ 180;

Inscrição de restos a pagar $ 90;

Despesas correntes $ 200;

Despesas de capital $ 180;

Pagamento de restos a pagar $ 50.

Sabendo que o balanço financeiro do exercício 20X0 apurou saldo para o exercício seguinte de $ 100, o saldo para o exercício seguinte apurado no balanço financeiro de 20X1 foi

Orçamento aprovado para 20X1:

1- Receita corrente $ 200;

2- Receita de capital $ 70;

3- Despesa corrente $ 200;

4- Despesa de capital $ 70.

Execução orçamentária em 20X1:

5- Receita corrente $ 210;

6- Receita de capital $ 50;

7- Despesa corrente $ 180;

8- Despesa de capital $ 70.

A Lei 4.320/1964, em seu artigo 101, lista o Balanço Orçamentário e o Balanço Financeiro como demonstrações contábeis que devem ser elaboradas por entidades públicas. Essas demonstrações também são previstas na NBC TSP 16.6 (R1) – Demonstrações contábeis. Com base no exposto, considere as seguintes informações orçamentárias e extraorçamentárias do período X1, extraídas do sistema contábil de um ente federativo:

• Previsão inicial de receitas correntes: $ 5.000.

• Previsão inicial de receitas de capital: $ 1.000.

• Previsão atualizada de receitas correntes: $ 5.200.

• Previsão atualizada de receitas de capital: $ 1.000.

• Receitas correntes realizadas: $ 5.250.

• Receitas de capital realizadas: $ 900.

• Dotação inicial de despesas correntes: $ 4.500.

• Dotação inicial de despesas de capital: $ 1.500.

• Dotação atualizada de despesas correntes: $ 4.700.

• Dotação atualizada de despesas de capital: $ 1.500.

• Despesas correntes empenhadas: $ 4.600.

• Despesas de capital empenhadas: $ 1.400.

• Despesas correntes liquidadas: $ 4.400.

• Despesas de capital liquidadas: $ 1.300.

• Despesas correntes pagas: $ 4.250.

• Despesas de capital pagas: $ 1.200.

• Recebimento de cauções em dinheiro, para devolução em períodos posteriores: $ 100.

• Devolução de cauções em dinheiro recebidas em períodos anteriores: $ 200.

• Pagamento de restos a pagar de períodos anteriores: $ 300.

• Saldo inicial de caixa e equivalentes de caixa: $ 1.000.

A partir das informações acima, assinale a alternativa correta.

I Caso o balanço patrimonial seja elaborado no decorrer do exercício, serão incluídos no ativo financeiro os créditos a empenhar. II O ativo permanente compreende os bens, créditos e valores, cuja mobilização ou alienação independem de autorização legislativa. III O passivo financeiro compreende as dívidas fundadas e outros compromissos exigíveis cujo pagamento independa de autorização orçamentária. IV Caso o balanço patrimonial seja elaborado no decorrer do exercício, serão incluídos no passivo financeiro os créditos empenhados a liquidar.

Em relação ao exposto, estão corretas as afirmativas