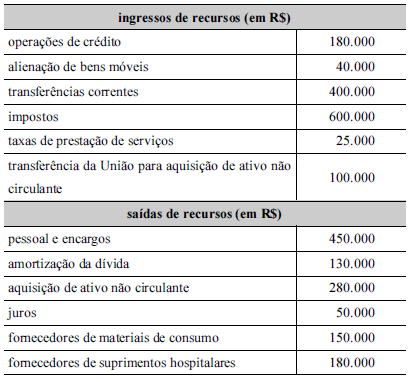

A tabela a seguir apresenta entradas e saídas de recurso...

O prefeito do município questionou o gestor contábil quanto ao fluxo de caixa operacional decorrente das contas do município, e este lhe informou que a prefeitura havia gerado um fluxo de R$ 170.000, valor que, segundo o gestor, foi obtido após a soma dos valores referentes a transferências correntes e impostos deduzidos do somatório de pessoal e encargos, juros, fornecedores de materiais de consumo e fornecedores de materiais hospitalares.

Nessa situação hipotética, o gestor contábil apresentou ao prefeito uma informação incorreta, pois a prefeitura

- Gabarito Comentado (1)

- Aulas (2)

- Comentários (6)

- Estatísticas

- Cadernos

- Criar anotações

- Notificar Erro

Gabarito comentado

Confira o gabarito comentado por um dos nossos professores

Vamos aos cálculos:

Caixa operacional = 400.000 + 600.000 + 25.000 - 450.000 - 50.000 - 150.000 - 180.000 = R$195.000, caixa gerado.

Caixa de investimentos = 40.000 + 100.000 - 280.000 = R$140.000, caixa consumido.

Caixa de financiamentos = 180.000 - 130.000 = R$50.000, caixa gerado.

Gabarito do professor: letra D.

Clique para visualizar este gabarito

Visualize o gabarito desta questão clicando no botão abaixo

Comentários

Veja os comentários dos nossos alunos

Ingressos

Transferências Correntes - 400.000

Impostos - 600.000

Taxas de Prestação de Serviços - 25.000

Total - 1.025.000

Dispêndios

Pessoal e Encargos - 450.000

Juros - 50.000

Fornecedores de materiais de consumo - 150.000

Fornecedores de Suprimentos Hospitalares - 180.000

Total - 830.000

Saldo = 195.000

Letra D

Igor Alencar calculou certinho.

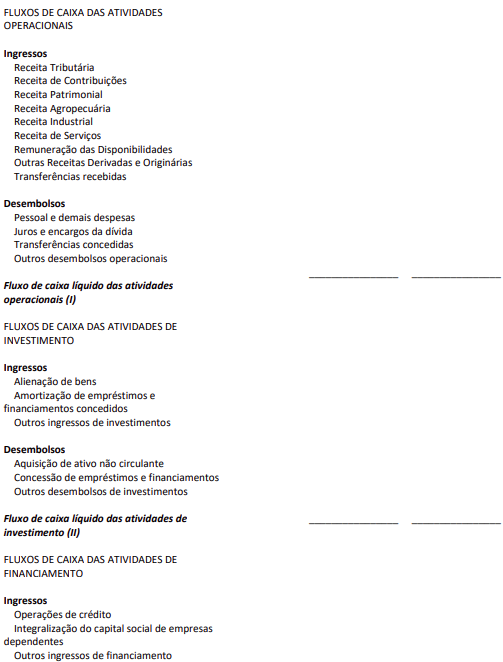

Apenas para acrescentar, é importante diferenciar atividades operacionais, atividades de investimento e atividades de financiamento:

.

.

ATIVIDADES OPERACIONAIS

Ingressos:

Receitas derivadas e originárias

Transferências correntes recebidas

Desembolsos:

Pessoal e demais despesas

Juros e encargos da dívida

Transferências concedidas

.

.

ATIVIDADES DE INVESTIMENTO

Ingressos:

Alienação de bens

Amortização de empréstimos e financiamentos concedidos

Desembolsos:

Aquisição de ativo não circulante

Concessão de empréstimos e financiamentos

Outros desembolsos de investimentos

.

.

ATIVIDADES DE FINANCIAMENTO

Ingressos:

Operações de crédito

Integralização do capital social de empresas dependentes

Transferências de capital recebidas

Outros ingressos de financiamento

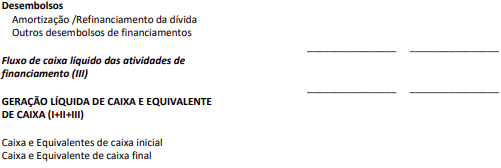

Desembolsos:

Amortização/Refinanciamento da dívida

Outros desembolsos de financiamentos

.

.

A dica que eu dou é:

OPERACIONAIS = SEMPRE receitas correntes

INVESTIMENTO = venda e compra de bens de capital; dívida concedida

FINANCIAMENTO = operações de crédito; dívida contraída

Os juros pagos e recebidos e os dividendos ou distribuições similares recebidos são comumente

classificados como fluxos de caixa operacionais em instituições financeiras públicas. Todavia, não há

consenso sobre a classificação desses fluxos de caixa para os outros tipos de entidades.

MCASP 8ed,, p.450

Gente, nesse modelo de questão do CESPE, não é necessário fazer contas. A banca quer somente saber se vc sabe quais contas entram no fluxo de caixa operacional: receitas correntes e despesas correntes.

a. amortização da dívida é despesa de capital

b. pagamento de juros é despesa corrente

c. ativos não circulantes são de longo prazo, não são operacional

e. só a despesa com pessoal ultrapassa esses 195.000.

Caso vc queira fazer as contas, procure o comentário do colega Igor Alencar.

Transferência da União para aquisição de ativo possui qual classificação?

Clique para visualizar este comentário

Visualize os comentários desta questão clicando no botão abaixo