Questões de Concurso

Sobre demonstrações contábeis em contabilidade pública

Foram encontradas 6.776 questões

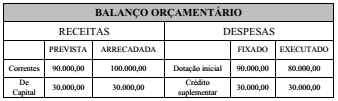

O balanço orçamentário de um ente público fixou a despesa

do exercício em R$ 120.000,00. Ao final do exercício, a

receita arrecadada foi R$ 130.000,00, e a despesa executada

foi R$ 110.000,00. Nesse caso, é correto afirmar que houve

Considere as informações a seguir, extraídas do balanço patrimonial de um ente público, em 31/12/20X2:

– Ativo financeiro: 5.100,00;

– Passivo financeiro: 5.600,00;

– Ativo permanente: 4.900,00;

– Passivo permanente: 4.300,00.

Com relação ao exposto, é correto afirmar que o saldo patrimonial do exercício foi

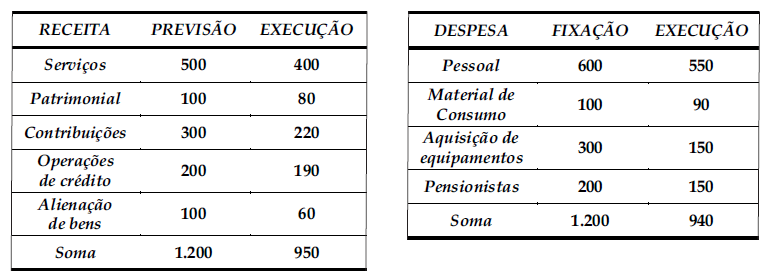

Analise os seguintes dados:

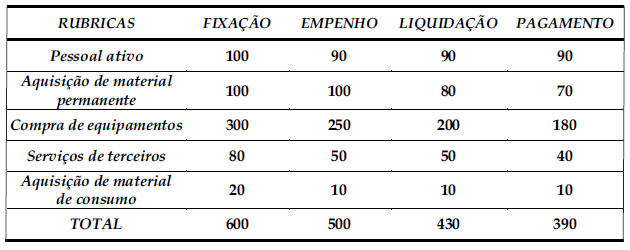

Analise as seguintes informações:

Observe as seguintes informações, extraídas da Câmara Municipal referente ao ano de 2017, e responda a questão.

Considere os dados a seguir e tenha por base a Lei nº 4.320/64. Após o levantamento do Balanço Patrimonial, determinado órgão federal apresentou os seguintes valores contábeis, em reais:

• Ativo Real Líquido R$900,00

• Ativo Real R$20.900,00

• Ativo Permanente R$4.200,00

• Passivo Compensado R$6.200,00

Sabe-se que esse mesmo balanço demonstrou um superávit financeiro de R$ 300,00.

Assinale a alternativa correta.

O passivo financeiro demonstrado, em reais, apresenta o valor de:

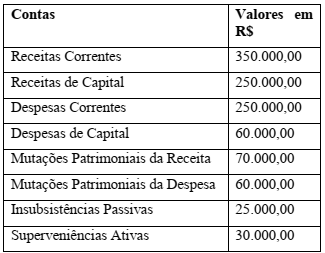

Considere os dados a seguir, tendo por base a Lei nº. 4.320/64: a Demonstração das Variações Patrimoniais (DPV) evidenciará as alterações verificadas no patrimônio, resultantes ou independentes da execução orçamentária, e tem como objetivo apurar as alterações verificadas no patrimônio e, consequentemente, o resultado do exercício. Após levantamento, determinado órgão federal apresentou os valores contábeis constantes da tabela abaixo, ao final do exercício de 2017, na demonstração das variações patrimoniais.

Assinale a alternativa correta.

O total das variações ativas representa, em reais:

De acordo com a NBC T 16.6 (R1) (Demonstrações Contábeis), a Demonstração das Variações Patrimoniais evidencia as variações verificadas no patrimônio, indicando o resultado patrimonial do exercício. Esse relatório é previsto no artigo 104 da Lei 4.320/64. Durante o ano T1, uma prefeitura municipal apresentou os seguintes valores ao final do período:

• Alienação de bens móveis, ao valor de custo: $ 800;

• Pagamento de parcelas (principal mais juros) da dívida: $ 4.000;

• Amortização da dívida: 70% do valor total das parcelas;

• Juros e encargos da dívida: 30% do valor total das parcelas;

• Aquisição de veículos: $ 1.000;

• Depreciação, amortização e exaustão: $ 400;

• Despesas de custeio empenhadas: $ 8.000;

• Despesas de custeio liquidadas: 95% das despesas de custeio empenhadas;

• Despesas de custeio pagas: 90% das despesas de custeio empenhadas;

• Operações de crédito: $ 5.000;

• Recebimento de veículos em doação: $ 1.200;

• Receitas imobiliárias lançadas: $ 1.000;

• Receitas imobiliárias realizadas: 90% das receitas imobiliárias lançadas;

• Receitas tributárias lançadas: $ 10.000;

• Receitas tributárias arrecadadas: 96% das receitas tributárias lançadas;

• Rendimentos de aplicações financeiras: $ 600.

Com base nos dados acima, identifique como verdadeiras (V) ou falsas (F) as seguintes afirmativas:

( ) O total das Variações Patrimoniais Aumentativas para o período T1 é $ 12.300.

( ) O total das Variações Patrimoniais Diminutivas para o período T1 é $ 8.800.

( ) O Resultado Patrimonial do Período T1 é um superávit patrimonial de $ 3.200.

( ) Considerando que ao final do período T0 essa prefeitura municipal apresentou um Patrimônio Líquido de $ 88.400, ao final do período T1 o Patrimônio Líquido será $ 91.600.

Assinale a alternativa que apresenta a sequência correta, de cima para baixo.

De acordo com a NBC T 16.6 (R1) (Demonstrações Contábeis), o Balanço Orçamentário é a demonstração em que se evidenciam as receitas e despesas orçamentárias, detalhadas em níveis relevantes de análise, confrontando os valores previstos e suas alterações com os valores efetivamente executados, demonstrando, assim, o superávit ou déficit orçamentário. Esse relatório é previsto no artigo 102 da Lei 4.320/64. Durante o ano T1, um determinado município apresentou as seguintes informações em relação às suas receitas e despesas orçamentárias:

• Receitas previstas: $ 4.000;

• Receitas previstas atualizadas: $ 4.120;

• Receitas realizadas: $ 4.080;

• Despesas fixadas: $ 4.000;

• Despesas empenhadas: $ 3.940;

• Despesas liquidadas: $ 3.860;

Despesas pagas: $ 3.700.

Com base nas informações acima, é correto afirmar:

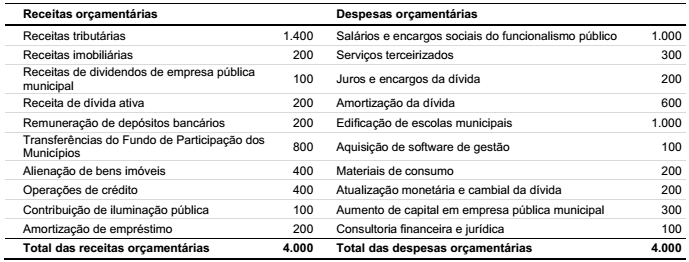

A Prefeitura Municipal de Gama e Delta apresentou os seguintes valores para suas receitas e despesas orçamentárias no ano T1:

Com base nas informações acima, assinale a alternativa em que é apresentado corretamente o superávit ou déficit

orçamentário corrente da Prefeitura Municipal de Gama e Delta para o ano T1.

Acerca da função da administração financeira hospitalar, julgue o próximo item.

As entradas e saídas de caixa devido à compra e venda de

ativos imobilizados e participações não societárias

correspondem ao fluxo de investimento.