Questões de Concurso

Sobre demonstrações contábeis em contabilidade pública

Foram encontradas 6.776 questões

I. A Demonstração das Mutações no Patrimônio Líquido (DMPL) demonstrará a evolução do patrimônio líquido da entidade. II. A DMPL complementa o Anexo de Metas Fiscais (AMF), integrante do Projeto de Lei Orçamentária Anual (LOA). III. A DMPL é obrigatória para as empresas estatais dependentes e também para os demais órgãos e entidades dos entes da Federação.

Considerando os itens acima, está (ão) correto (s):

I. ADFC aplicada ao setor público é elaborada pelo método indireto e utiliza as contas da classe 6 (Controles da Execução do Planejamento e Orçamento) do Plano de Contas Aplicado ao Setor Público (PCASP). II. Esta demonstração permite a análise da capacidade de a entidade gerar caixa e equivalentes de caixa e da utilização de recursos próprios e de terceiros em suas atividades. III. A DFC identificará o saldo do caixa na data das demonstrações contábeis.

Considerando os itens acima, está (ão) correto (s):

I . O superávit financeiro constitui receita do exercício de referência, pois não o foi em exercício anterior, constituindo assim uma disponibilidade para utilização no exercício de referência.

II. No momento inicial da execução orçamentária, tem-se, em geral, o equilíbrio entre receita prevista e despesa fixada.

III. O Balanço Orçamentário é composto por: Quadro Principal; Quadro da Execução dos Restos a Pagar Não Processados; e Quadro da Execução dos Restos a Pagar Processados.

Está correto o que se afirma em:

Receitas correntes – $ 30.600,00; Receitas de capital – $ 10.300,00; Restos a pagar (inscrito) – $ 10.200,00; Despesa orçamentária – $ 20.800,00; Restos a pagar (pago) – $ 10.100,00; Saldo disponível do exercício anterior – $ 10.100,00.

Considerando que esse balanço apresentou superávit financeiro de $ 20.200,00, e com base apenas nessas informações, é correto afirmar que o saldo da despesa extraorçamentária foi igual a

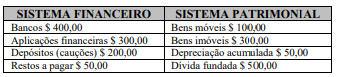

Considere os saldos apresentados extraídos dos sistemas

financeiro e patrimonial de um ente público, em 31/12/20X2.

Sabendo que o saldo patrimonial apurado no balanço

encerrado em 31/12/20X1 foi de $ 400,00, o ativo real

líquido apurado no balanço patrimonial do exercício corrente

foi

As transações que promovem alterações nos elementos patrimoniais da entidade do setor público e que afetam o resultado são denominadas variações patrimoniais.

Com relação às variações patrimoniais, assinale a alternativa incorreta.

As demonstrações contábeis aplicadas ao setor público (DCASP) representam o conjunto consolidado e sintetizado das informações econômicas, orçamentárias, financeiras e patrimoniais da entidade pública.

Sobre as demonstrações contábeis aplicadas ao setor público, é correto afirmar:

Com relação às demonstrações contábeis aplicadas ao setor público, considere as afirmativas a seguir.

I. Em decorrência da utilização do superávit financeiro de exercícios anteriores para abertura de créditos adicionais, apurado no balanço financeiro do exercício anterior ao de referência, o balanço orçamentário demonstrará uma situação de desequilíbrio entre a previsão atualizada da receita e a dotação atualizada. II. O balanço financeiro evidencia as receitas e despesas orçamentárias, bem como os ingressos e dispêndios extraorçamentários, conjugados com os saldos de caixa do exercício anterior, e os que se transferem para o início do exercício seguinte. III. A demonstração das variações patrimoniais evidenciará as alterações verificadas no patrimônio, apenas resultantes da execução orçamentária, e indicará o resultado patrimonial do exercício.

Está(ão) correta(s) a(s) afirmativa(s):

As Demonstrações Contábeis Aplicadas ao Setor Público (DCASP) são compostas pelas demonstrações enumeradas pela Lei Nº 4.320/1964, pelas demonstrações exigidas pela NBC T 16.6 – Demonstrações Contábeis e pelas demonstrações exigidas pela Lei Complementar Nº 101/2000. A esse respeito, numere a coluna II de acordo com a coluna I, evidenciando a relação da demonstração contábil com sua respectiva composição.

COLUNA I

1. Balanço Orçamentário

2. Balanço Financeiro

3. Balanço Patrimonial

4. Demonstração dos Fluxos de Caixa (DFC)

COLUNA II

( ) Quadro Principal; Quadro de Receitas Derivadas e Originárias; Quadro de Transferências Recebidas e Concedidas; Quadro de Desembolsos de Pessoal e Demais Despesas por Função; e Quadro de Juros e Encargos da Dívida.

( ) Quadro Principal; Quadro dos Ativos e Passivos Financeiros e Permanentes; Quadro das Contas de Compensação (controle); e Quadro do Superávit / Déficit Financeiro.

( ) Quadro Principal; Quadro da Execução dos Restos a Pagar Não Processados; e Quadro da Execução dos Restos a Pagar Processados.

( ) Um único quadro, demonstrando: a receita orçamentária realizada e a despesa orçamentária executada, por fonte / destinação de recurso, discriminando as ordinárias e as vinculadas; os recebimentos e os pagamentos extraorçamentários; as transferências financeiras recebidas e concedidas, decorrentes ou independentes da execução orçamentária, destacando os aportes de recursos para o RPPS; e o saldo em espécie do exercício anterior e para o exercício seguinte.

Assinale a sequência correta.

• Arrecadação de tributos R$ 300.000,00 • Alienação de imóveis R$ 250.000,00 • Recursos obtidos em operações de crédito R$ 120.000,00 • Despesas com pessoal R$ 165.000,00 • Despesas com aluguéis de imóveis R$ 80.000,00 • Outras despesas de custeio R$ 90.000,00 • Amortização da dívida ativa R$ 50.000,00 • Amortização da dívida pública interna R$ 95.000,00 • Juros e outros encargos sobre a dívida ativa R$ 18.000,00 • Juros e outros encargos sobre a dívida pública interna R$ 33.000,00 • Receita Patrimonial R$ 10.000,00

Na alienação de imóveis, foi obtido um ganho de capital de R$ 25.000,00. Considerando-se APENAS essas operações descritas, o resultado patrimonial do exercício foi

Sabendo-se que o Resultado Financeiro positivo apurado no referido demonstrativo equivaleu a R$ 320.000,00, o valor da Despesa Orçamentária do município, nesse exercício, em R$, foi de