Questões de Concurso

Sobre demonstrações contábeis em contabilidade pública

Foram encontradas 6.776 questões

Para responder a questão considere:

Um ente da federação apresentou os seguintes valores nos saldos das contas contábeis ao final de um exercício financeiro:

Conta Valor (R$)

Receita Prevista 100.000

Receita Arrecadada 103.000

Despesa Fixada 100.000

Despesa Empenhada 98.000

Despesa Liquidada 93.000

Despesa Paga 89.000

Variações Patrimoniais Aumentativas 70.000

Variações Patrimoniais Diminutivas 78.000

O resultado patrimonial foi:

Para responder a questão considere:

Um ente da federação apresentou os seguintes valores nos saldos das contas contábeis ao final de um exercício financeiro:

Conta Valor (R$)

Receita Prevista 100.000

Receita Arrecadada 103.000

Despesa Fixada 100.000

Despesa Empenhada 98.000

Despesa Liquidada 93.000

Despesa Paga 89.000

Variações Patrimoniais Aumentativas 70.000

Variações Patrimoniais Diminutivas 78.000

A respeito dos conhecimentos sobre as Demonstrações Contábeis Aplicadas ao Setor Público, é correto afirmar:

O Balanço Orçamentário demonstrará a receita e a despesa orçamentárias bem como os recebimentos e os pagamentos de natureza extra-orçamentária, conjugados com os saldos em espécies provenientes do exercício anterior e os que se transferem para o exercício seguinte.

No Balanço Orçamentário, o déficit orçamentário corresponde à diferença negativa entre as receitas realizadas e as despesas empenhadas e deverá ser adicionado à coluna das receitas realizadas para igualar a execução da receita orçamentária com a execução da despesa orçamentária.

I. A insuficiência da dotação original é um fator de motivação para a possível adoção de créditos adicionais.

II. O Ativo Circulante compreende as disponibilidades de numerário, bens e direitos pendentes ou em circulação, realizáveis até o término do exercício seguinte.

III. Os créditos adicionais têm por finalidade sua agregação às dotações preliminarmente autorizadas na resolução que aprovou o orçamento.

Marque a alternativa CORRETA:

( ) O Balanço Orçamentário é um quadro com duas seções, “receita” e “despesa”, e cada uma apresenta as colunas representativas da movimentação ocorrida. ( ) O Balanço Patrimonial é um quadro de contabilidade com duas seções, “Ativo” e “Passivo”, igualando-se as duas somas com a conta “Diferido”. ( ) O Balanço Financeiro é um quadro de contabilidade com duas seções, “receita” e “despesa”, em que se distribuem as entradas e as saídas de numerários, demonstrando as operações de tesouraria e de dívida pública e igualando as duas somas com os “saldos de caixa”. ( ) No Balanço Financeiro, a receita do exercício deverá ser demonstrada em nível de espécie e a despesa, em nível de créditos orçamentários e suplementares globais, a diferença corresponde ao Patrimônio Líquido.

A ordem correta de preenchimento dos parênteses, de cima para baixo, é:

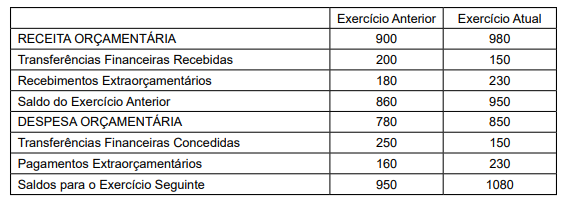

Em um Balanço Financeiro de um ente público, os seguintes valores foram apresentados:

Com base nos valores apresentados, é possível deduzir (supor) corretamente que o total das Despesas Orçamentárias

pagas no Exercício Anterior e no Exercício Atual foram, respectivamente, de