Questões de Concurso

Sobre demonstrações contábeis em contabilidade pública

Foram encontradas 6.776 questões

Suponha-se que determinado ente apresente a seguinte situação (valores em R$ 1.000,00):

- receita prevista = despesa fixada = 800;

- receita arrecadada = 900;

- despesa empenhada = 700;

- despesa liquidada = 600; e

- despesa paga = 500.

Com base nessa situação hipotética e nos critérios adotados pela Secretaria do Tesouro Nacional (STN), é correto afirmar que haja

Suponha-se que os dados disponíveis para efeito de elaboração do balanço patrimonial de um ente – modelo da Lei n.º 4.320/1964 – sejam os seguintes (em R$ 1.000,00):

- passivo financeiro: 500;

- ativo compensado: 100;

- total geral: 1.500;

- ativo real: 1.200; e

- superavit financeiro: 300.

Com base nesse caso hipotético, assinale a alternativa correta.

Sobre os Demonstrativos Contábeis previstos na Lei nº 4.320/1964, avalie as assertivas apresentadas a seguir:

I. O Balanço Orçamentário demonstrará a receita e a despesa orçamentárias, bem como os recebimentos e os pagamentos de natureza extraorçamentária, conjugados com os saldos em espécie provenientes do exercício anterior, e os que se transferem para o exercício seguinte.

II. O Balanço Financeiro demonstrará as receitas e despesas previstas em confronto com as realizadas.

III. A Demonstração das Variações Patrimoniais evidenciará as alterações verificadas no patrimônio, resultantes ou independentes da execução orçamentária, e indicará o resultado patrimonial do exercício.

IV. O Balanço Patrimonial demonstrará o ativo financeiro, o ativo permanente, o passivo financeiro, o passivo permanente, bem como o saldo patrimonial e as contas de compensação.

Estão CORRETAS as assertivas:

Considere as informações extraídas da Demonstração das Variações Patrimoniais (DVP) de uma entidade pública, referente ao exercício financeiro de 2017:

• Impostos recebidos: R$ 522.770,00;

• Taxas recebidas: R$ 123.450,00;

• Contribuições de Melhorias Recebidas: R$ 265.480,00;

• Exploração de Bens e Serviços e Prestação de Serviços: R$ 99.750,00;

• Transferências Intergovernamentais recebidas: R$ 240.230,00;

• Ganhos com a alienação de ativos: R$ 49.990,00;

• Pessoal e Encargos: R$ 162.610,00;

• Benefícios previdenciários concedidos: R$ 12.180,00;

• Uso de bens, serviços e consumo de capital fixo: R$ 26.400,00;

• Transferências Intragovernamentais concedidas: R$ 168.160,00.

Com base nessas informações, o Resultado Patrimonial do Período, apurado pela DVP, foi de:

Em 31/12/2017, a Prefeitura Municipal de Campo Florido apresentou os seguintes saldos contábeis, referentes a receitas realizadas e a despesas empenhadas:

• Receita Tributária: R$ 488.800,00;

• Receita de Contribuições: R$ 133.300,00;

• Receita Patronal: R$ 22.200,00;

• Ingressos de Operações de Crédito: R$ 444.300,00;

• Gastos com Pessoal e Encargos: R$ 210.110,00;

• Gastos com Passagens e despesas com locomoção: R$ 32.320,00;

• Gastos com Serviços de Consultoria: R$ 27.990,00;

• Gastos com Obras e Instalações: R$ 279.620,00;

• Gastos com Equipamentos e Instalações: R$ 101.100,00.

Considerando os dados acima, é CORRETO afirmar que o Resultado da Execução Orçamentária do município apurado em 31/12/2017 foi de:

As Demonstrações Contábeis Aplicadas ao Setor Público (DCASP), do Manual de Contabilidade Aplicada ao Setor Público (MCASP), têm como objetivo padronizar a estrutura e as definições dos elementos que compõem as DCASP. A respeito das DCASP, julgue o item a seguir.

O resultado patrimonial do período é

apurado na Demonstração das Variações

Patrimoniais (DVP), pelo confronto entre

as variações patrimoniais qualitativas

aumentativas e diminutivas. O valor apurado

passa a compor o saldo patrimonial do

Balanço Patrimonial (BP) do exercício.

As Demonstrações Contábeis Aplicadas ao Setor Público (DCASP), do Manual de Contabilidade Aplicada ao Setor Público (MCASP), têm como objetivo padronizar a estrutura e as definições dos elementos que compõem as DCASP. A respeito das DCASP, julgue o item a seguir.

O Balanço Patrimonial é composto pelo

quadro principal; pelo quadro dos ativos e

passivos financeiros e permanentes; pelo

quadro das contas de compensação; e pelo

quadro do superávit/déficit financeiro.

As Demonstrações Contábeis Aplicadas ao Setor Público (DCASP), do Manual de Contabilidade Aplicada ao Setor Público (MCASP), têm como objetivo padronizar a estrutura e as definições dos elementos que compõem as DCASP. A respeito das DCASP, julgue o item a seguir.

O Balanço Financeiro é composto por um

único quadro que evidencia a movimentação

financeira das entidades do setor público.

As Demonstrações Contábeis Aplicadas ao Setor Público (DCASP), do Manual de Contabilidade Aplicada ao Setor Público (MCASP), têm como objetivo padronizar a estrutura e as definições dos elementos que compõem as DCASP. A respeito das DCASP, julgue o item a seguir.

As Demonstrações Contábeis Aplicadas

ao Setor Público (DCASP) são compostas

pelas demonstrações enumeradas pela

Lei nº 4.320/1964, pelas demonstrações

exigidas pela NBC T 16. 6 – Demonstrações

Contábeis e pelas demonstrações exigidas

pela Lei Complementar nº 101/2000.

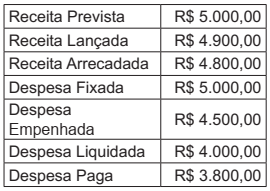

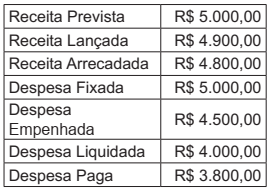

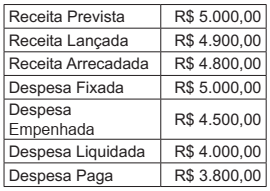

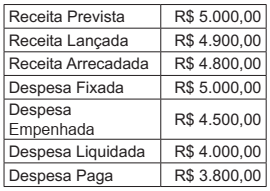

Observe o seguinte quadro, que apresenta os saldos de uma entidade pública, em 31/12/2017, e julgue o item a seguir.

Em 31/12/2017, o valor inscrito de restos a

pagar não processados foi de R$ 500,00.

Observe o seguinte quadro, que apresenta os saldos de uma entidade pública, em 31/12/2017, e julgue o item a seguir.

O resultado da execução orçamentária, em

31/12/2017, é R$ 800,00.

Observe o seguinte quadro, que apresenta os saldos de uma entidade pública, em 31/12/2017, e julgue o item a seguir.

O valor das despesas que pertencem ao

exercício financeiro em 31/12/2017 é de R$

4.500,00.

Observe o seguinte quadro, que apresenta os saldos de uma entidade pública, em 31/12/2017, e julgue o item a seguir.

O valor das receitas que pertencem ao

exercício financeiro em 31/12/2017 é de R$

4.800,00.

A Contabilidade Aplicada ao Setor Público (CASP) tem como objetivo fornecer aos seus usuários informações sobre os resultados alcançados e outros dados de natureza orçamentária, econômica, patrimonial e financeira das entidades do setor público. Em relação à CASP, julgue o item a seguir.

Passivo é uma obrigação futura derivada de

evento passado, cuja extinção deva resultar

na saída de recursos da entidade.