Questões de Concurso

Sobre demonstrações contábeis em contabilidade pública

Foram encontradas 6.770 questões

I. As demonstrações contábeis devem ser apresentadas para assegurar a comparabilidade tanto com as demonstrações contábeis de períodos anteriores da mesma entidade quanto com as de outras entidades.

II. Quando da elaboração das demonstrações contábeis, a administração, através dos responsáveis pela elaboração das mesmas, deve fazer a avaliação da capacidade de a entidade continuar em operação. As demonstrações contábeis devem ser elaboradas sob o pressuposto da continuidade, mesmo que a administração tenha intenção de liquidar a entidade ou cessar as suas operações. Nesse caso, não é necessário divulgar a razão pela qual não se pressupõe a continuidade da entidade pública.

III. Além de proporcionar informações sobre a situação patrimonial da entidade pública, as demonstrações contábeis também podem ter a função preditiva ou prospectiva, proporcionando informações úteis para prever o nível de recursos necessários pelas operações continuadas, os recursos que podem ser gerados pela continuidade das operações e os riscos e as incertezas a elas associadas.

IV. As demonstrações contábeis devem ser apresentadas semestralmente, inclusive informação comparativa. Quando se alterar a data de encerramento das demonstrações contábeis da entidade e as demonstrações contábeis forem apresentadas para período mais longo ou mais curto do que seis meses, a entidade deve divulgar, além do período abrangido pelas demonstrações contábeis, a razão de se utilizar período mais longo ou mais curto.

Estão corretas as afirmativas:

A Legislação Contábil aplicada ao Setor Público constitui-se basicamente da Lei n.o 4.320/1964, que estabelece normas gerais de direito financeiro, das Normas Brasileiras de Contabilidade Técnica do Setor Público (NBC TSP), do Conselho Federal de Contabilidade e do Manual de Contabilidade Aplicável ao Setor Público, editado pela Secretaria do Tesouro Nacional. De acordo com essa legislação, julgue o item.

O balanço financeiro tem por finalidade evidenciar o

resultado financeiro do exercício, segregando-o entre os

fluxos de atividades operacionais, de investimento e de

financiamento.

A Legislação Contábil aplicada ao Setor Público constitui-se basicamente da Lei n.o 4.320/1964, que estabelece normas gerais de direito financeiro, das Normas Brasileiras de Contabilidade Técnica do Setor Público (NBC TSP), do Conselho Federal de Contabilidade e do Manual de Contabilidade Aplicável ao Setor Público, editado pela Secretaria do Tesouro Nacional. De acordo com essa legislação, julgue o item.

Por meio do balanço orçamentário, é possível avaliar se

os recursos arrecadados em exercícios anteriores foram

utilizados para financiar despesas orçamentárias do

exercício corrente.

A Legislação Contábil aplicada ao Setor Público constitui-se basicamente da Lei n.o 4.320/1964, que estabelece normas gerais de direito financeiro, das Normas Brasileiras de Contabilidade Técnica do Setor Público (NBC TSP), do Conselho Federal de Contabilidade e do Manual de Contabilidade Aplicável ao Setor Público, editado pela Secretaria do Tesouro Nacional. De acordo com essa legislação, julgue o item.

Para a elaboração da demonstração das variações

patrimoniais, serão utilizadas, apenas, as contas

das classes 03 e 04 do Plano de Contas Aplicado ao

Setor Público.

No que se refere à contabilidade aplicada ao Setor Público, julgue o item.

Uma variação positiva ou negativa na disponibilidade do

período, apurada no balanço financeiro, não é, por si só,

indicação de melhoria ou piora na gestão, podendo

decorrer, respectivamente, da redução ou da elevação

do endividamento público.

No que se refere à contabilidade aplicada ao Setor Público, julgue o item.

Deve ser incluído no custo dos estoques e, portanto,

reconhecido como variação patrimonial diminutiva,

somente no período de sua baixa, o valor anormal de

desperdício de materiais ou de outros insumos de

produção.

No que se refere à contabilidade aplicada ao Setor Público, julgue o item.

A característica qualitativa da verificabilidade significa

que diferentes observadores devem chegar às mesmas

conclusões quando confrontados com informações

fidedignas, retratadas pelas demonstrações contábeis.

Quanto ao orçamento e à contabilidade pública, julgue o item.

Suponha-se que, no encerramento do exercício, o

superavit financeiro tenha sido de 25 unidades

monetárias e o passivo permanente, de 110 U. M., e que

tenha havido um passivo real a descoberto de 10 U. M.

Nesse caso, é correto concluir que o ativo permanente é

de 85 U. M.

Quanto ao orçamento e à contabilidade pública, julgue o item.

Suponha-se que, para uma arrecadação prevista de

50 unidades monetárias (U. M.), se tenha arrecadado

60 U. M. e que a despesa empenhada tenha sido de

45 U. M. Nesse caso, sabendo-se que havia um superavit

financeiro de 15 U. M. no balanço patrimonial anterior e

que foram reabertos créditos adicionais de 5 U. M., é

correto concluir que o montante disponível para a

abertura de um crédito especial é de 25 U. M.

Ambos cálculo totalizam o:

Acerca da contabilidade pública, julgue o item.

Classificam-se como atividades de investimento, na elaboração da demonstração de fluxos de caixa, os adiantamentos em caixa e os empréstimos concedidos a terceiros, exceto quando efetuados por instituição financeira pública.

Acerca da contabilidade pública, julgue o item.

Suponha-se que a receita orçamentária tenha sido de $ 150 e a despesa orçamentária, de $ 120, que tenha havido mutações patrimoniais da receita de $ 70 e da despesa de $ 45 e que tenha havido uma doação efetuada de $ 15 e o cancelamento de uma dívida de $ 25. Nesse caso, é correto concluir que o resultado patrimonial foi de $ 65.

Acerca da contabilidade pública, julgue o item.

A diferença entre as variações passivas, resultantes e independentes da execução orçamentária, e as respectivas variações ativas resulta em um déficit, que pode ser compensado com o ativo real líquido remanescente.

No que tange às demonstrações contábeis aplicadas ao setor público, julgue o item que se segue.

O balanço patrimonial evidencia, qualitativa e quantitativamente, a situação patrimonial da entidade pública, por meio de contas

representativas do patrimônio público, bem como os atos potenciais, que são registrados em contas de compensação.

No que tange às demonstrações contábeis aplicadas ao setor público, julgue o item que se segue.

Dentro da demonstração das variações patrimoniais, é possível identificar o ativo financeiro, que corresponde aos ativos que são

vendidos, consumidos ou realizados como parte do ciclo operacional normal, ou seja, no período de até doze meses após a data

das demonstrações contábeis.

No que tange às demonstrações contábeis aplicadas ao setor público, julgue o item que se segue.

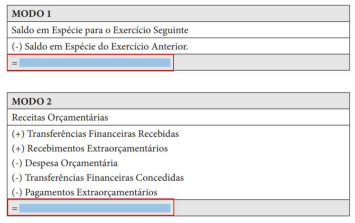

O balanço orçamentário evidencia as receitas e despesas orçamentárias, bem como os ingressos e dispêndios extraorçamentários,

conjugados com os saldos de caixa do exercício anterior, excluídos os saldos que se transferem para o início do exercício

seguinte.

Nesse sentido, assinale a afirmativa CORRETA:

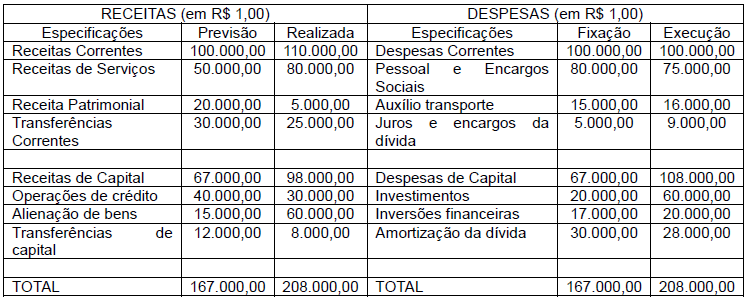

Balanço Orçamentário Encerrado em 31 de dezembro de 2021

Com base nas informações acima, assinale a afirmativa INCORRETA: