Questões de Concurso

Sobre demonstrações contábeis em contabilidade pública

Foram encontradas 6.770 questões

Com base na Lei n.º 4.320/1964, nas Normas Brasileiras de Contabilidade Aplicadas ao Setor Público, do Conselho Federal de Contabilidade (NBC TSP), e no Manual de Contabilidade Aplicada ao Setor Público (MCASP), 9.ª ed., 2021, da Secretaria do Tesouro Nacional, julgue o item.

No balanço orçamentário, o resultado orçamentário do

exercício é constituído pela diferença entre o total das

despesas fixadas na lei orçamentária anual e o das

despesas empenhadas no exercício.

Com base na Lei n.º 4.320/1964, nas Normas Brasileiras de Contabilidade Aplicadas ao Setor Público, do Conselho Federal de Contabilidade (NBC TSP), e no Manual de Contabilidade Aplicada ao Setor Público (MCASP), 9.ª ed., 2021, da Secretaria do Tesouro Nacional, julgue o item.

A exigência de elaboração e publicação do balanço

financeiro consta unicamente da Lei n.º 4.320/1964, não

estando prevista nas Normas Brasileiras de

Contabilidade Aplicadas ao Setor Público.

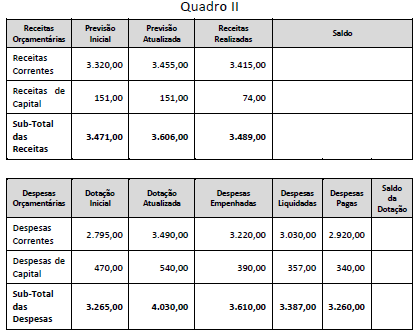

Considere as seguintes informações extraídas da Demonstração de Fluxos de Caixa (DFC) de uma entidade do setor público:

Considerando as informações apresentadas, o fluxo de caixa líquido das atividades operacionais

da entidade no período foi de:

( ) As Demonstrações Contábeis Aplicadas ao Setor Público devem proporcionar informação útil para subsidiar a tomada de decisão e a prestação de contas e responsabilização (accountability) da entidade quanto aos recursos que lhe foram confiados.

( ) As Demonstrações Contábeis Aplicadas ao Setor Público não podem ter a função preditiva ou prospectiva, proporcionando informações úteis para prever o nível de recursos necessários para a continuidade de suas operações.

( ) Compete ao Conselho Federal de Contabilidade definir a responsabilidade pela elaboração e apresentação das demonstrações contábeis do governo e das entidades do setor público.

( ) As Demonstrações Contábeis Aplicadas ao Setor Público devem representar apropriadamente a situação patrimonial, o desempenho e os fluxos de caixa da entidade.

Assinale a sequência CORRETA.

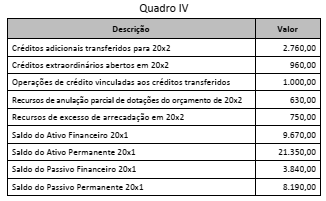

Considere as informações do Quadro IV a seguir, com valores expressos em milhares de reais, apuradas ao final do primeiro quadrimestre do exercício de 20x2, relativos a um determinado ente público.

Após a apuração dessas informações, o contador do ente foi

solicitado a informar o valor do superávit financeiro utilizável

como fonte de recursos para abertura de créditos adicionais. O

contador indicou, corretamente, o valor de:

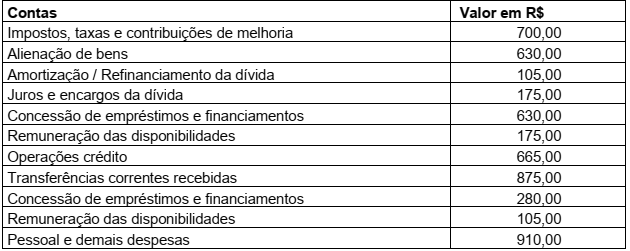

Considere as informações no Quadro III a seguir, com valores expressos em milhões de reais, extraídas da execução orçamentária de uma entidade pública ao final de um exercício financeiro.

A partir desses dados, o fluxo de caixa líquido das atividades de

investimento a ser apresentado na Demonstração dos Fluxos de

Caixa (DFC) da entidade, em milhões de reais, é de:

Nos termos da Lei nº 4.320/1964, a Demonstração das Variações Patrimoniais (DVP) evidenciará as alterações verificadas no patrimônio, resultantes ou independentes da execução orçamentária, e indicará o resultado patrimonial do exercício. Porém, a NBC TSP11 e o MCASP acrescentam algumas diretrizes para a elaboração dessa demonstração.

Dentre as opções a seguir, a única que está alinhada com as diretrizes do MCASP é:

Para atender os dispositivos da Lei nº 4.320/1964, a estrutura do Balanço Patrimonial apresentada no Manual de Contabilidade Aplicada ao Setor Público (MCASP) acrescentou quadros e informações que devem acompanhar o quadro principal do Balanço Patrimonial.

Sobre o tema, analise os itens a seguir.

I. Quadro de notas explicativas

II. Quadro das contas de compensação

III. Quadro do superávit / déficit financeiro

IV. Quadro dos ativos e passivos financeiros e permanentes

Os itens definidos pelo MCASP para tal finalidade são somente:

O Balanço Financeiro (BF) é um demonstrativo previsto na Lei nº 4.320/1964, mas cuja estrutura e nomenclatura vêm sendo atualizadas pelo Manual de Contabilidade Aplicada ao Setor Público (MCASP).

Ao elaborar o BF de uma entidade pública ao final de um exercício, um contador deve considerar que:

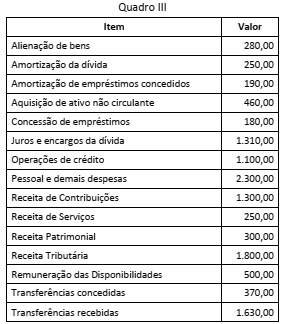

Considere as informações sintéticas do Balanço Orçamentário de uma entidade pública relativas ao exercício financeiro de 20x1 apresentadas no Quadro II a seguir, com valores expressos em milhões de reais.

Um contador que atuava na seção de controle patrimonial do departamento de contabilidade de uma entidade pública propôs que um conjunto de equipamentos registrados no Ativo Imobilizado fosse baixado do patrimônio, por serem considerados inservíveis para a entidade.

À luz dos conceitos relativos aos elementos das demonstrações contábeis, a proposta do contador está equivocada porque:

Caso I:

No primeiro trimestre de um exercício financeiro, um ente público recebeu uma notificação de abertura de processo judicial, no qual foi requerida uma indenização por danos causados a um grupo empresarial em decorrência de erros no processamento de informações tributárias em exercícios anteriores. A indenização requerida foi de R$ 100.000,00. Após análise dos documentos processuais, a assessoria jurídica avaliou que é provável que o ente tenha que pagar a indenização, mas ainda não dispunha de elementos suficientes para uma mensuração confiável.

O conjunto completo de demonstrações contábeis é formado por seis componentes, são eles, entre outros, exceto:

Sobre a classificação das contas contábeis, o texto acima se refere a:

Uma escola municipal fornece a seus alunos, gratuitamente, merenda escolar, que é preparada por uma merendeira contratada.

No Balanço Patrimonial da escola, o estoque de comida mantido para esse fim deve ser mensurado pelo

I. Balanço Financeiro demonstra as receitas e despesas previstas em confronto com as realizadas. Ele é composto por quadro principal, quadro da execução dos Restos a Pagar não processados e quadro da execução dos restos a pagar processados.

II. Balanço Orçamentário evidencia as receitas e despesas orçamentárias, bem como os ingressos e dispêndios extraorçamentários, conjugados com os saldos de caixa do exercício anterior e os que se transferem para o início do exercício seguinte .

III. O Balanço Patrimonial é a demonstração contábil que evidencia, qualitativa e quantitativamente, a situação patrimonial da entidade pública por meio de contas representativas do patrimônio público, bem como os atos potenciais, que são registrados em contas de compensação .

Estão corretas as afirmativas:

( ) Balanço Patrimonial, Balanço Orçamentário e Balanço Financeiro .

( ) Demonstrativo das Receitas e Despesas Públicas .

( ) Demonstração das Variações Patrimoniais e Demonstração das Mutações do Patrimônio Líquido .

( ) Demonstração dos Fluxos de Caixa .

( ) Notas Explicativas com descrição sucinta das principais políticas contábeis .

( ) Demonstração das fontes, das alocações e dos usos dos recursos financeiros .

( ) Outras informações elucidativas e informações comparativas com o período anterior.

Assinale a alternativa que apresenta a sequência correta de cima para baixo.