Questões de Concurso

Sobre demonstrações contábeis em contabilidade pública

Foram encontradas 6.770 questões

Quadro I

Quadro I

Um evento cuja ocorrência adequadamente registrada pelo sistema de contabilidade provoca impacto positivo no saldo patrimonial do ente é:

Ao analisar uma minuta desse demonstrativo antes de sua publicação para fins de prestação de contas, conforme as disposições do MCASP, um analista contábil deve considerar que:

Um dos detalhamentos adicionais da estrutura do Balanço Orçamentário refere-se a:

I. Se Ativo Financeiro < Passivo Financeiro, então resulta em déficit financeiro.

II. Se Ativo Financeiro > Passivo Financeiro, então resulta em déficit financeiro.

III. Se o resultado é superávit financeiro do exercício anterior, então esse valor é fonte de recursos para abertura de créditos suplementares e especiais, devendo-se conjugar, ainda, os saldos dos créditos adicionais transferidos e as operações de crédito a eles vinculadas.

Está CORRETO o que se afirma, apenas, em:

I. Pagamentos em caixa por arrendatário para redução do passivo relativo a arrendamento mercantil financeiro.

II. Pagamentos em caixa a empregados ou em nome de empregados.

III. Pagamentos em caixa para aquisição de ativo imobilizado, intangível e de outros ativos de longo prazo.

A alternativa que apresenta a sequência CORRETA de classificação dos fluxos de caixa das atividades apresentadas em I, II e III, respectivamente, é:

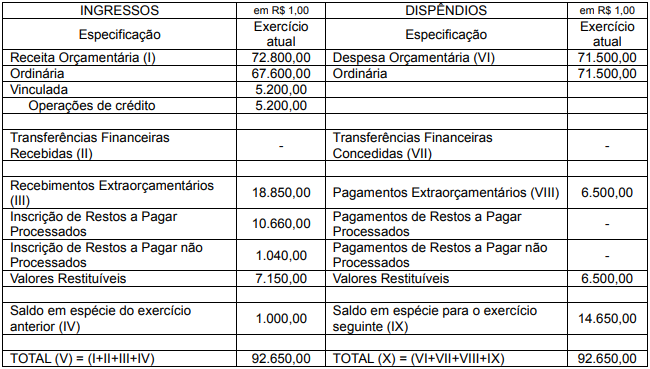

Balanço Financeiro Encerrado em 31 de dezembro de 2021

Com base nas informações acima, o resultado financeiro do exercício é:

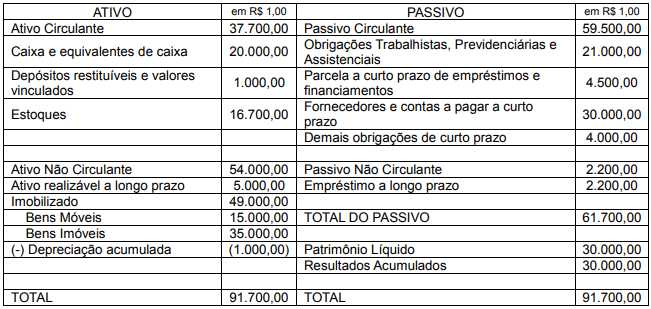

Balanço Patrimonial Encerrado em 31 de dezembro de 2021

Com base nessas informações, o total do ativo permanente é:

( ) O Balanço Patrimonial demonstra o ativo financeiro, o ativo permanente, o passivo financeiro, o passivo permanente, o saldo patrimonial e as contas de compensação.

( ) A Demonstração das Variações Patrimoniais evidencia as alterações verificadas no patrimônio, resultantes ou independentes da execução orçamentária, e indica o resultado patrimonial do exercício.

( ) O resultado financeiro do exercício é apurado no Balanço Financeiro e corresponde à diferença entre o somatório dos ingressos orçamentários com os extraorçamentários e o somatório dos dispêndios orçamentários e extraorçamentários.

( ) No Balanço Orçamentário, é demonstrado o resultado orçamentário e são discriminadas as receitas por fonte, assim como as despesas por grupo de natureza.

Assinale a sequência CORRETA:

I. Sobre as fontes, as alocações e os usos de recursos financeiros.

II. Sobre como a entidade financiou suas atividades e como supriu suas necessidades de caixa.

III. Úteis na avaliação da capacidade de a entidade financiar suas atividades e cumprir com suas obrigações e compromissos.

IV. Sobre a condição financeira da entidade e suas alterações.

Estão corretas as afirmativas:

__________ é uma demonstração contábil que evidencia as receitas e despesas orçamentárias, bem como os ingressos e dispêndios extraorçamentários, conjugados com os saldos de caixa do exercício anterior e os que se transferem para o início do exercício seguinte.

Assinale a alternativa que preencha corretamente a lacuna.

Com base na Lei n.º 4.320/1964, nas Normas Brasileiras de Contabilidade Aplicadas ao Setor Público, do Conselho Federal de Contabilidade (NBC TSP), e no Manual de Contabilidade Aplicada ao Setor Público (MCASP), 9.ª ed., 2021, da Secretaria do Tesouro Nacional, julgue o item.

Suponha-se que o contador do Poder Executivo do

município de Cristolândia tenha sido informado, pelo

procurador jurídico, de que a prefeitura foi notificada de

uma ação judicial proposta pela União, cobrando

contribuições sociais cujos fatos geradores ocorreram há

mais de dez anos, no valor de R$ 50.000,00, e de que a

chance de perda é remota, quase nula. Nesse caso,

diante do fato, é correto afirmar que deverá ser

reconhecido o passivo contingente no balanço

patrimonial e divulgado o fato em notas explicativas.

Com base na Lei n.º 4.320/1964, nas Normas Brasileiras de Contabilidade Aplicadas ao Setor Público, do Conselho Federal de Contabilidade (NBC TSP), e no Manual de Contabilidade Aplicada ao Setor Público (MCASP), 9.ª ed., 2021, da Secretaria do Tesouro Nacional, julgue o item.

A demonstração das variações patrimoniais deverá

apresentar o resultado do exercício, resultante ou

independente da execução orçamentária, o que inclui os

resultados de investimentos avaliados pelo método da

equivalência patrimonial e as variações cambiais ativas e

passivas.

Com base na Lei n.º 4.320/1964, nas Normas Brasileiras de Contabilidade Aplicadas ao Setor Público, do Conselho Federal de Contabilidade (NBC TSP), e no Manual de Contabilidade Aplicada ao Setor Público (MCASP), 9.ª ed., 2021, da Secretaria do Tesouro Nacional, julgue o item.

Conforme o MCASP, o balanço financeiro será elaborado

por meio das classes 1, 2, 3, 4, 5 e 6 do PCASP, e as

receitas e despesas orçamentárias deverão ser

segregadas, quanto à destinação, em ordinárias e

vinculadas.

Com base na Lei n.º 4.320/1964, nas Normas Brasileiras de Contabilidade Aplicadas ao Setor Público, do Conselho Federal de Contabilidade (NBC TSP), e no Manual de Contabilidade Aplicada ao Setor Público (MCASP), 9.ª ed., 2021, da Secretaria do Tesouro Nacional, julgue o item.

De acordo com o MCASP (9. ª ed., 2021), além do quadro

principal, o balanço orçamentário é composto pelo

quadro da execução dos restos a pagar não processados

e pelo quadro da execução dos restos a pagar

processados.