Questões de Concurso

Sobre demonstrações contábeis em contabilidade pública

Foram encontradas 6.770 questões

Acerca do orçamento público, julgue o item, com base no regramento atualmente vigente no Brasil.

O balanço financeiro evidenciará, entre outras

informações, os ingressos extraorçamentários havidos

no caixa em determinado exercício; além disso, em

obediência à Lei n.º 4.320/1964, estes valores integrarão

o total inscrito em restos a pagar no exercício,

processados ou não, a fim de compensar sua inclusão na

despesa orçamentária.

- Folha de pagamento bruta R$ 640.000,00. - Imposto de renda retido na fonte R$ 30.000,00. - INSS patronal R$ 160.000,00. - FGTS R$ 50.000,00. - INSS parte dos empregados R$ 70.000,00.

Assinale a alternativa que apresenta o valor líquido que deve ser pago pela empresa pública para quitar a folha de pagamento e seus encargos:

A respeito de contabilidade aplicada ao setor público, julgue o item.

No balanço financeiro, caso se considere uma retenção

como paga apenas na baixa da obrigação, o ente deverá

promover um ajuste, que deverá ser evidenciado em

nota explicativa.

Existem algumas particularidades em relação às demonstrações contábeis aplicadas ao setor público, se comparadas aos demais setores. As demonstrações obrigatórias diferem daquelas exigidas para o setor privado, por exemplo. Além disso, existem algumas orientações aplicadas diretamente ao setor público, que podem ou não serem válidas para os demais setores. Nesse contexto, analise as assertivas abaixo e assinale a alternativa correta sobre quais são aplicadas e exigidas na NBC T 16.6 para a realização da contabilidade para entidades públicas.

I. Para fins de publicação, as demonstrações contábeis podem apresentar os valores monetários em unidades de milhar ou em unidades de milhão, devendo indicar a unidade utilizada.

II. As demonstrações contábeis apresentam informações extraídas dos registros e dos documentos que integram o sistema contábil da entidade.

III. As demonstrações contábeis devem conter a identificação da entidade do setor público, da autoridade responsável e do contabilista.

Entre as demonstrações contábeis aplicadas ao setor público está a Demonstração do Resultado Econômico. Ela deve ser elaborada considerando sua interligação com o sistema de custos e apresentar na forma dedutiva, pelo menos, algumas estruturas. Sobre o assunto, analise as assertivas abaixo e assinale a alternativa correta.

I. Receita econômica dos serviços prestados e dos bens ou dos produtos fornecidos.

II. Entradas e saídas de caixa identificados com a execução da ação pública.

III. Resultado econômico apurado.

As Normas Brasileiras de Contabilidade Aplicadas ao Setor Público (NBC TSP), emitidas pelo Conselho Federal de Contabilidade, são de observância obrigatória pelos Conselhos de Fiscalização Profissional, haja vista sua natureza jurídica de autarquia. Entre essas normas, destaca-se a NBC TSP — Estrutura Conceitual, de 23/9/2016, que aprovou a estrutura conceitual para elaboração e divulgação de informação contábil de propósito geral pelas entidades do setor público. Segundo o referido diploma, julgue o item.

Recurso é um item com potencial de geração de serviços

ou com a capacidade de gerar benefícios econômicos; a

fim de suprir suas necessidades financeiras para

cobertura dos custos das políticas públicas, as entidades

do setor público utilizam seus ativos imobilizados,

principalmente, com a finalidade de gerar benefícios

econômicos.

Considerando a legislação contábil aplicada ao setor público, bem como o que dispõem o Manual de Contabilidade Aplicada ao Setor Público (MCASP), em sua 9.ª edição (2021), e a Lei n.º 4.320/1964, julgue o item.

O processo de consolidação das DCASP não gera

qualquer tipo de registro contábil nas entidades que

formam a unidade contábil consolidada.

Considerando a legislação contábil aplicada ao setor público, bem como o que dispõem o Manual de Contabilidade Aplicada ao Setor Público (MCASP), em sua 9.ª edição (2021), e a Lei n.º 4.320/1964, julgue o item.

As notas explicativas, por não serem parte integrante

das Demonstrações Contábeis Aplicadas ao Setor

Público (DCASP), são destinadas a evidenciar

informações não suficientemente detalhadas nas

DCASP.

Considerando a legislação contábil aplicada ao setor público, bem como o que dispõem o Manual de Contabilidade Aplicada ao Setor Público (MCASP), em sua 9.ª edição (2021), e a Lei n.º 4.320/1964, julgue o item.

Uma das demonstrações contábeis de elaboração e

publicação obrigatória exigidas pela Lei n.° 4.320/1964 é

a demonstração do resultado econômico, em obediência

ao art. 100 desta Lei, que dispõe que as variações

patrimoniais serão levadas ao resultado,

independentemente de execução orçamentária.

Sobre essas demonstrações, analise as afirmativas a seguir.

I. No balanço patrimonial, o resultado patrimonial do período é apurado pelo confronto entre as variações patrimoniais quantitativas aumentativas e diminutivas. O valor apurado passa a compor o saldo patrimonial da Demonstração das Variações Patrimoniais do exercício.

II. O balanço orçamentário demonstrará as receitas detalhadas por categoria econômica e origem, especificando a previsão inicial, a previsão atualizada para o exercício, a receita realizada e o saldo, que corresponde ao excesso ou insuficiência de arrecadação.

III. No balanço financeiro, o equilíbrio entre receita prevista e despesa fixada pode ser verificado somando-se os valores da linha total e da linha saldos de exercícios anteriores, constantes da coluna Previsão Atualizada, e confrontando-se esse montante com o total da coluna Dotação Atualizada.

Está(ão) correta(s) a(s) afirmativa(s)

A partir desse contexto normativo, a Demonstração das Variações Patrimoniais (DVP):

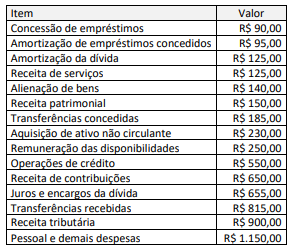

Adicionalmente, o saldo inicial de caixa e equivalentes de caixa foi de R$ 715,00.

Considerando que são as únicas informações para elaboração da Demonstração dos Fluxos de Caixa (DFC), é correto afirmar que:

O servidor analisou as disposições da NBC TSP 12 - Demonstrações dos Fluxos de Caixa e do MCASP e concluiu acertadamente que: