Questões de Concurso

Sobre demonstrações contábeis em contabilidade pública

Foram encontradas 6.770 questões

• Recebimento de R$ 50.000,00 decorrentes de operações de crédito por antecipação de receitas de impostos.

• Pagamento de R$ 12.000,00 decorrentes da solução de litígios.

• Pagamento de R$ 50.000,00 decorrentes de empréstimos consignados a servidores públicos.

• Pagamento de R$ 30.000,00 a servidores públicos.

• Recebimento de R$ 50.000,00 decorrentes de impostos e multas.

• Pagamento de R$ 20.000,00 do projeto elétrico na nova sede da Prefeitura.

• Recebimento de R$ 120.000,00 decorrentes de venda de lote público.

• Pagamento de R$ 3.000,00 de transações com seguradora.

Analisando-se as informações anteriores, os resultados das atividades operacionais, de investimento e de financiamento são, respectivamente:

Nessa situação hipotética, quanto à classificação da dívida pública,

( ) O Ativo Financeiro compreende os créditos e valores realizáveis independentemente de autorização orçamentária e os valores numerários.

( ) O Ativo Permanente compreende os bens de natureza permanente e os créditos de longo prazo, bem como os valores realizáveis a longo prazo.

( ) O Passivo Financeiro compreende as dívidas fundadas e outras cujo pagamento dependa de autorização legislativa para amortização ou resgate.

( ) O Passivo Permanente compreende as dívidas consolidadas, internas ou externas, cuja amortização ou resgate não depende de autorização legislativa.

( ) O saldo patrimonial corresponde à diferença entre o somatório dos ativos financeiro e permanente e o somatório dos passivos financeiro e permanente.

A ordem correta de preenchimento dos parênteses, de cima para baixo, é:

Assinale a alternativa que preenche, correta e respectivamente, as lacunas do trecho acima.

(1) Atividades Operacionais

(2) Atividades de Investimentos

(3) Atividades de Financiamentos

(___) Referentes à aquisição e venda de ativos de longo prazo e outros investimentos não incluídos em equivalentes de caixa.

(___) Referentes a mudanças no tamanho e composição do capital próprio e endividamento da entidade.

(___) Referentes às principais atividades geradoras de caixa da entidade que não as de investimento ou de financiamento.

A sequência correta é dada por

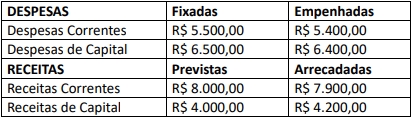

Considerando somente as informações apresentadas, o Balanço Orçamentário evidenciará

Um ente público apresentou as seguintes informações referentes ao exercício de 2022:

Considerando somente as informações apresentadas, os valores das Receitas Correntes, Despesas de Capital e Resultado Patrimonial correspondem, respectivamente, a

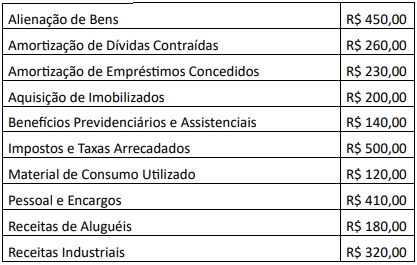

Informações complementares:

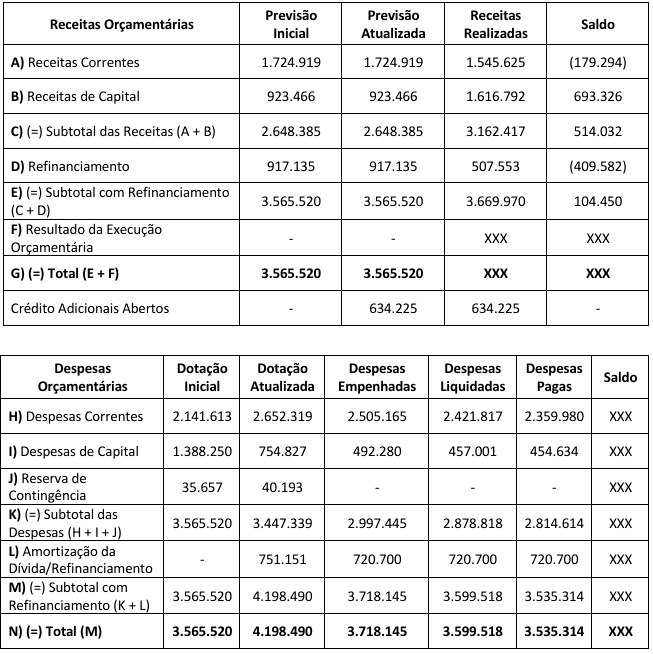

- Valores monetários em milhões de reais (R$). Os valores monetários informados com “XXX” foram omitidos para não comprometer o propósito da questão;

- Não há a necessidade de apresentação dos seguintes quadros para resolução da questão: “Execução de Restos a Pagar Não Processados” e “Execução de Restos a Pagar Processados”; e

- Informações extraídas das Demonstrações Contábeis Consolidadas da União do exercício financeiro de 2020 (Ministério da Economia / Secretaria Especial de Fazenda / Secretaria do Tesouro Nacional). Disponível em: https://sisweb.tesouro.gov.br/apex/f?p=2501:9::::9:P9_ID_PUBLICACAO:38245.

I. O resultado da execução orçamentária indica um déficit de R$ 48.175 (valor em milhões), pois as despesas empenhadas superaram as receitas realizadas (arrecadadas) no referido valor.

II. O resultado da realização da despesa indica uma economia de R$ 598.972 (valor em milhões), pois as despesas liquidadas ficaram abaixo da dotação atualizada no referido valor.

III. Os valores provenientes da arrecadação de tributos são um exemplo de receita corrente, enquanto os valores originados da amortização de empréstimos concedidos são um exemplo de receita de capital. As despesas com juros e encargos da dívida são um exemplo de despesa corrente, já as despesas com a aquisição de imóveis são um exemplo de despesa de capital.

Está(ão) CORRETA(S):

Em relação às Demonstrações Contábeis Aplicadas ao Setor Público, julgue as afirmativas que seguem:

I. Em atendimento ao artigo 105 da Lei Federal nº 4.320/1964, um dos quadros que compõem o Balanço Patrimonial consiste em apresentar a segregação dos valores correspondentes a ativos e passivos financeiros dos ativos e passivos permanentes.

II. A Demonstração das Variações Patrimoniais elaborada no setor público tem atribuição similar à Demonstração do Resultado do Exercício elaborada no setor privado, pois ambas apuram o resultado patrimonial do período. Entretanto, a motivação para apuração do referido resultado não é a mesma nos dois casos. Enquanto no setor privado busca-se aferir o lucro/prejuízo líquido como medida de desempenho da entidade, no setor público o objetivo é averiguar, de forma quantitativa, o impacto dos serviços públicos disponibilizados aos cidadãos nos elementos patrimoniais.

III. A obrigatoriedade de elaboração e divulgação da Demonstração dos Fluxos de Caixa pelas Sociedades por Ações, com exceção das companhias fechadas com patrimônio líquido inferior a R$ 2.000.000,00 na data do balanço patrimonial, teve início com o advento da Lei Federal nº 11.638/2007, que a acrescentou no rol das demais demonstrações financeiras já exigíveis. Por outro lado, no âmbito das entidades públicas, não existe a obrigatoriedade de elaboração e divulgação do referido demonstrativo.

IV. A obrigatoriedade de elaboração e divulgação da Demonstração dos Fluxos de Caixa pelas Sociedades por Ações, com exceção das companhias fechadas com patrimônio líquido inferior a R$ 2.000.000,00 na data do balanço patrimonial, teve início com o advento da Lei Federal nº 11.638/2007, que a acrescentou no rol das demais demonstrações financeiras já exigíveis. Por outro lado, no âmbito das entidades públicas, não existe a obrigatoriedade de elaboração e divulgação do referido demonstrativo.

Estão CORRETAS: