Questões de Concurso

Sobre demonstrações contábeis em contabilidade pública

Foram encontradas 6.770 questões

I. Recebimento de direito registrado no mês anterior. II. Pagamento de fornecedor com desconto por antecipação. III. Registro de valores a receber ao longo do exercício em decorrência da cobrança do Imposto sobre Propriedade Predial e Territorial Urbana.

São operações que representam variações patrimoniais aumentativas:

➢ Compra a prazo de material de consumo para posterior utilização R$ 120.000,00 ➢ Registro da depreciação dos bens do Ente R$ 40.000,00 ➢ Compra à vista de um bem permanente R$ 210.000,00 ➢ Pagamento de fornecedor R$ 30.000,00

Utilizando somente as variações patrimoniais acima, é possível afirmar que o Ativo do Ente sofreu uma variação de:

Uma transação que deverá ser registrada com o dígito 1 no 5º nível do PCASP, pois representa saldos que não serão excluídos nos demonstrativos consolidados do orçamento fiscal e da seguridade social, é ilustrada pelo reconhecimento, por parte de uma Prefeitura:

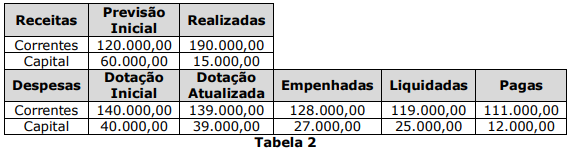

1. Previsão inicial de receitas orçamentárias: $ 10.000. 2. Previsão atualizada de receitas orçamentárias: $ 12.000. 3. Receitas orçamentárias arrecadadas: $ 11.500. 4. Dotação inicial de despesas orçamentárias: $ 10.000. 5. Dotação atualizada de despesas orçamentárias: $ 12.000. 6. Despesas orçamentárias empenhadas: $ 11.200. 7. Despesas orçamentárias liquidadas: $ 10.800. 8. Despesas orçamentárias pagas: $ 10.500.

Com base nas informações apresentadas, assinale a alternativa correta.

1. Alienação de bens móveis: $ 10. 2. Amortização da dívida: $ 60. 3. Despesas correntes empenhadas: $ 158. 4. Despesas de capital empenhadas: $ 38. 5. Dotação atualizada das receitas de capital: $ 60. 6. Dotação atualizada das receitas tributárias: $ 220. 7. Operações de crédito realizadas: $ 45. 8. Previsão atualizada das despesas correntes: $ 180. 9. Previsão atualizada das despesas de capital: $ 100. 10. Receitas tributárias arrecadadas: $ 130. 11. Restos a pagar não processados, relativos a despesas correntes: $ 8. 12. Restos a pagar processados, relativos a despesas correntes: $ 5. 13. Restos a pagar não processados, relativos a despesas de capital: $ 5. 14. Restos a pagar processados, relativos a despesas de capital: $ 4. 15. Transferência de cota parte do Fundo de Participação dos Municípios: $ 80. 16. Transferência do duodécimo para a Câmara de Vereadores: $ 20.

Considerando as disposições da Norma Brasileira de Contabilidade aplicada ao Setor Público NBC TSP 12 – Demonstração dos Fluxos de Caixa e os dados acima, assinale a alternativa correta.

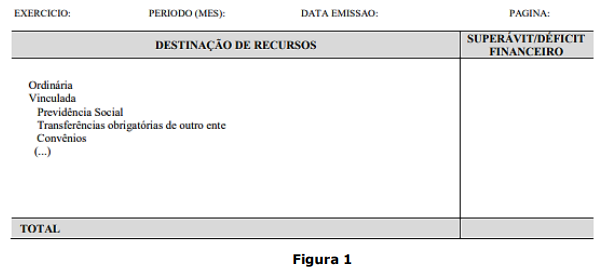

Determinado ente público divulgou o anexo da Figura 1 a seguir:

Assinale a alternativa que indica a qual demonstração contábil o anexo pertence.

Texto CC1A2

No encerramento do primeiro exercício financeiro de uma entidade do setor público, verificou-se que as seguintes transações foram realizadas.

I Aprovação da lei orçamentária anual no valor de R$ 100.000,00, sendo 80% na categoria econômica corrente e 20% na categoria econômica de capital, tanto para a receita pública quanto para a despesa pública.

II Lançamento de impostos no valor de R$ 80.000,00, tendo sido arrecadada metade desse valor.

III Empenho e liquidação de despesas de pessoal no valor de R$ 60.000,00, tendo sido metade paga no exercício e metade inscrita em restos a pagar.

IV recebimento de um veículo em doação no valor de

R$ 72.000,00, tendo sido registrados R$ 12.000,00 de

depreciação durante o exercício.

Texto CC1A2

No encerramento do primeiro exercício financeiro de uma entidade do setor público, verificou-se que as seguintes transações foram realizadas.

I Aprovação da lei orçamentária anual no valor de R$ 100.000,00, sendo 80% na categoria econômica corrente e 20% na categoria econômica de capital, tanto para a receita pública quanto para a despesa pública.

II Lançamento de impostos no valor de R$ 80.000,00, tendo sido arrecadada metade desse valor.

III Empenho e liquidação de despesas de pessoal no valor de R$ 60.000,00, tendo sido metade paga no exercício e metade inscrita em restos a pagar.

IV recebimento de um veículo em doação no valor de

R$ 72.000,00, tendo sido registrados R$ 12.000,00 de

depreciação durante o exercício.

Texto CC1A2

No encerramento do primeiro exercício financeiro de uma entidade do setor público, verificou-se que as seguintes transações foram realizadas.

I Aprovação da lei orçamentária anual no valor de R$ 100.000,00, sendo 80% na categoria econômica corrente e 20% na categoria econômica de capital, tanto para a receita pública quanto para a despesa pública.

II Lançamento de impostos no valor de R$ 80.000,00, tendo sido arrecadada metade desse valor.

III Empenho e liquidação de despesas de pessoal no valor de R$ 60.000,00, tendo sido metade paga no exercício e metade inscrita em restos a pagar.

IV recebimento de um veículo em doação no valor de

R$ 72.000,00, tendo sido registrados R$ 12.000,00 de

depreciação durante o exercício.