Questões de Concurso

Sobre demonstrações contábeis em contabilidade pública

Foram encontradas 6.770 questões

Ano: 2023

Banca:

FUNDATEC

Órgão:

IF Farroupilha - RS

Prova:

FUNDATEC - 2023 - IF Farroupilha - RS - Contador |

Q2174980

Contabilidade Pública

Texto associado

Para responder à questão, considere as previsões das Normas Brasileiras de

Contabilidade Aplicadas ao Setor Público – NBCASP.

A demonstração do resultado deve incluir, no mínimo, valores apurados no período

contábil referentes a:

Ano: 2023

Banca:

FUNDATEC

Órgão:

IF Farroupilha - RS

Prova:

FUNDATEC - 2023 - IF Farroupilha - RS - Contador |

Q2174979

Contabilidade Pública

Texto associado

Para responder à questão, considere as previsões das Normas Brasileiras de

Contabilidade Aplicadas ao Setor Público – NBCASP.

Sobre a apresentação de informação orçamentária nas Demonstrações Contábeis do

Setor Público, analise as assertivas a seguir:

I. A entidade pode divulgar, caso seja relevante, nas notas explicativas às demonstrações contábeis, o regime orçamentário e o critério de classificação adotados no orçamento aprovado.

II. Todas as comparações dos montantes realizados e dos orçados devem ser apresentados em base comparável ao orçamento.

III. A entidade deve identificar nas notas explicativas às demonstrações contábeis as entidades abrangidas pelo orçamento aprovado.

IV. É defeso ao governo adotar o regime de competência para suas demonstrações contábeis e o regime de caixa para seu orçamento.

Quais estão corretas?

I. A entidade pode divulgar, caso seja relevante, nas notas explicativas às demonstrações contábeis, o regime orçamentário e o critério de classificação adotados no orçamento aprovado.

II. Todas as comparações dos montantes realizados e dos orçados devem ser apresentados em base comparável ao orçamento.

III. A entidade deve identificar nas notas explicativas às demonstrações contábeis as entidades abrangidas pelo orçamento aprovado.

IV. É defeso ao governo adotar o regime de competência para suas demonstrações contábeis e o regime de caixa para seu orçamento.

Quais estão corretas?

Ano: 2023

Banca:

FUNDATEC

Órgão:

Prefeitura de Campo Bom - RS

Prova:

FUNDATEC - 2023 - Prefeitura de Campo Bom - RS - Contador |

Q2169874

Contabilidade Pública

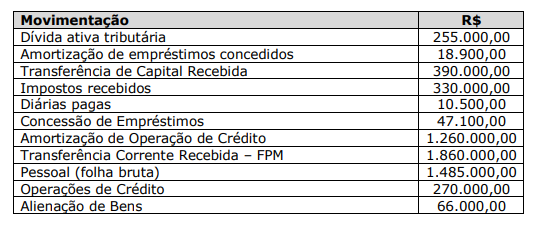

A análise das movimentações de caixa configura ferramenta gerencial bastante

valiosa ao profissional contábil também no setor público. Nessa linha, ao tomar posse no cargo de

Contador da Prefeitura Municipal ABCD, foram disponibilizadas ao servidor as seguintes informações

sobre a geração líquida de caixa da instituição:

Com base nas informações acima, o fluxo de caixa líquido das atividades operacionais e das atividades de financiamento são, respectivamente:

Com base nas informações acima, o fluxo de caixa líquido das atividades operacionais e das atividades de financiamento são, respectivamente:

Ano: 2023

Banca:

FUNDATEC

Órgão:

Prefeitura de Campo Bom - RS

Prova:

FUNDATEC - 2023 - Prefeitura de Campo Bom - RS - Contador |

Q2169873

Contabilidade Pública

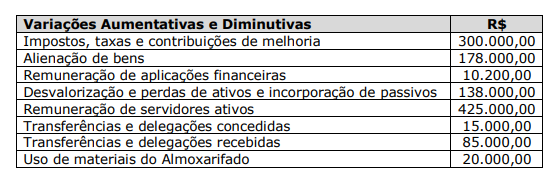

Durante o exercício de 2021, o Município Beta apresentou as variações patrimoniais

a seguir:

Com base nas informações acima, verifica-se que o resultado patrimonial do exercício de 2021 é um:

Com base nas informações acima, verifica-se que o resultado patrimonial do exercício de 2021 é um:

Ano: 2023

Banca:

CESPE / CEBRASPE

Órgão:

CGDF

Prova:

CESPE / CEBRASPE - 2023 - CGDF - Auditor De Controle Interno Do Distrito Federal – Especialidade Planejamento E Orçamento |

Q2169665

Contabilidade Pública

Relativamente às demonstrações contábeis aplicadas ao setor público (DCASP), no balanço financeiro as receitas e despesas

orçamentárias, quanto à destinação, deverão ser segregadas em

Ano: 2023

Banca:

CESPE / CEBRASPE

Órgão:

CGDF

Prova:

CESPE / CEBRASPE - 2023 - CGDF - Auditor De Controle Interno Do Distrito Federal – Especialidade Planejamento E Orçamento |

Q2169660

Contabilidade Pública

Sob o enfoque patrimonial, o registro da variação patrimonial

diminutiva de um suprimento de fundos se dá no momento

Ano: 2023

Banca:

CESPE / CEBRASPE

Órgão:

CGDF

Prova:

CESPE / CEBRASPE - 2023 - CGDF - Auditor De Controle Interno Do Distrito Federal – Especialidade Planejamento E Orçamento |

Q2169659

Contabilidade Pública

O reconhecimento de uma variação patrimonial aumentativa

(VPA) decorrente de uma transação governamental deve ser feita

no momento

Q2168902

Contabilidade Pública

Em relação ao balanço financeiro, analise as afirmativas abaixo e assinale a alternativa correta.

I. Os recebimentos extraorçamentários compreendem os ingressos não previstos no orçamento, como ingressos de recursos relativos a consignações em folha de pagamento, fianças, cauções, entre outros, e inscrição de restos a pagar.

II. Os ingressos (receitas orçamentárias e recebimentos extraorçamentários) e dispêndios (despesa orçamentária e pagamentos extraorçamentários) se equilibram por meio da inclusão do saldo em espécie do exercício anterior na coluna dos ingressos e do saldo em espécie para o exercício seguinte na coluna dos dispêndios.

III. O balanço financeiro evidencia as receitas e despesas orçamentárias, bem como os ingressos e dispêndios extraorçamentários, conjugados com os saldos de caixa do exercício anterior e os que se transferem para o início do exercício seguinte.

IV. Um resultado financeiro positivo é um indicador de equilíbrio financeiro. Uma variação positiva na disponibilidade do período é sinônimo de bom desempenho da gestão financeira. Da mesma forma, a variação negativa significa um mau desempenho. Portanto, o resultado financeiro do exercício coincide com o superávit ou déficit financeiro do exercício apurado no balanço patrimonial.

V. As receitas e despesas orçamentárias vinculadas compreendem as receitas orçamentárias, líquidas das deduções, e despesas orçamentárias cuja aplicação dos recursos é definida em lei, de acordo com sua origem.

I. Os recebimentos extraorçamentários compreendem os ingressos não previstos no orçamento, como ingressos de recursos relativos a consignações em folha de pagamento, fianças, cauções, entre outros, e inscrição de restos a pagar.

II. Os ingressos (receitas orçamentárias e recebimentos extraorçamentários) e dispêndios (despesa orçamentária e pagamentos extraorçamentários) se equilibram por meio da inclusão do saldo em espécie do exercício anterior na coluna dos ingressos e do saldo em espécie para o exercício seguinte na coluna dos dispêndios.

III. O balanço financeiro evidencia as receitas e despesas orçamentárias, bem como os ingressos e dispêndios extraorçamentários, conjugados com os saldos de caixa do exercício anterior e os que se transferem para o início do exercício seguinte.

IV. Um resultado financeiro positivo é um indicador de equilíbrio financeiro. Uma variação positiva na disponibilidade do período é sinônimo de bom desempenho da gestão financeira. Da mesma forma, a variação negativa significa um mau desempenho. Portanto, o resultado financeiro do exercício coincide com o superávit ou déficit financeiro do exercício apurado no balanço patrimonial.

V. As receitas e despesas orçamentárias vinculadas compreendem as receitas orçamentárias, líquidas das deduções, e despesas orçamentárias cuja aplicação dos recursos é definida em lei, de acordo com sua origem.

Q2167694

Contabilidade Pública

Um determinado órgão público do poder executivo federal apresentou algumas transações

ocorridas no sistema de contabilidade no exercício de 2020. Os valores são reconhecidos

pelo regime de competência, conforme abaixo:

Receitas de impostos recebidas R$ 10.000,00 Juros e encargos de empréstimos e financiamentos concedidos R$ 15.000,00 Despesas com remuneração a pessoal R$ 13.000,00 Perdas com alienação de ativos R$ 11.000,00 Despesas com serviços terceirizados R$ 12.000,00 Receita de contribuições de intervenção no domínio econômico R$ 16.000,00 Juros e encargos de empréstimos e financiamentos obtidos R$ 17.000,00 Uso de material de consumo R$ 19.000,00

Nessas condições, o valor do resultado patrimonial do exercício é o

Receitas de impostos recebidas R$ 10.000,00 Juros e encargos de empréstimos e financiamentos concedidos R$ 15.000,00 Despesas com remuneração a pessoal R$ 13.000,00 Perdas com alienação de ativos R$ 11.000,00 Despesas com serviços terceirizados R$ 12.000,00 Receita de contribuições de intervenção no domínio econômico R$ 16.000,00 Juros e encargos de empréstimos e financiamentos obtidos R$ 17.000,00 Uso de material de consumo R$ 19.000,00

Nessas condições, o valor do resultado patrimonial do exercício é o

Ano: 2023

Banca:

FUNDATEC

Órgão:

Prefeitura de Campo Bom - RS

Prova:

FUNDATEC - 2023 - Prefeitura de Campo Bom - RS - Técnico em Contabilidade |

Q2167178

Contabilidade Pública

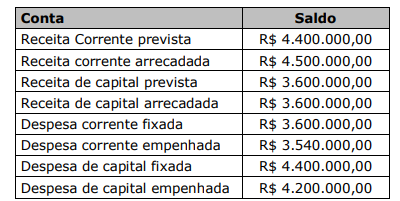

Em 31/12/2021, o Município DCGT apresentou as seguintes informações sobre seu

orçamento naquele exercício:

Com base nessas informações, é correto afirmar que o resultado orçamentário do Município, em 2021, correspondeu ao montante de:

Com base nessas informações, é correto afirmar que o resultado orçamentário do Município, em 2021, correspondeu ao montante de:

Ano: 2023

Banca:

FUNDATEC

Órgão:

Prefeitura de Campo Bom - RS

Prova:

FUNDATEC - 2023 - Prefeitura de Campo Bom - RS - Técnico em Contabilidade |

Q2167176

Contabilidade Pública

Em relação a eventuais erros nas Demonstrações Contábeis do Setor Público, analise

as assertivas a seguir:

I. As demonstrações contábeis não estarão em conformidade com as normas se contiverem erros materiais ou erros imateriais cometidos intencionalmente para enviesar determinada apresentação da situação patrimonial, do desempenho ou dos fluxos de caixa da entidade.

II. A entidade deve corrigir os erros materiais de exercícios anteriores retrospectivamente no primeiro conjunto das demonstrações contábeis cuja autorização para publicação ocorra após a descoberta de tais erros, exceto quando for impraticável.

III. A correção de erro de exercício anterior deve ser incluída no superávit ou no déficit do exercício no qual o erro foi descoberto e qualquer informação relacionada deve ser retificada até quando for possível.

IV. Quando for impraticável determinar os efeitos de erro em período específico na informação comparativa para um ou mais exercícios anteriores apresentados, a entidade deve retificar os saldos de abertura de ativos, de passivos e do patrimônio líquido do período mais antigo para o qual seja praticável a reapresentação retrospectiva.

Quais estão corretas?

I. As demonstrações contábeis não estarão em conformidade com as normas se contiverem erros materiais ou erros imateriais cometidos intencionalmente para enviesar determinada apresentação da situação patrimonial, do desempenho ou dos fluxos de caixa da entidade.

II. A entidade deve corrigir os erros materiais de exercícios anteriores retrospectivamente no primeiro conjunto das demonstrações contábeis cuja autorização para publicação ocorra após a descoberta de tais erros, exceto quando for impraticável.

III. A correção de erro de exercício anterior deve ser incluída no superávit ou no déficit do exercício no qual o erro foi descoberto e qualquer informação relacionada deve ser retificada até quando for possível.

IV. Quando for impraticável determinar os efeitos de erro em período específico na informação comparativa para um ou mais exercícios anteriores apresentados, a entidade deve retificar os saldos de abertura de ativos, de passivos e do patrimônio líquido do período mais antigo para o qual seja praticável a reapresentação retrospectiva.

Quais estão corretas?

Q2166922

Contabilidade Pública

Nas entidades públicas, a manutenção de ativos e passivos tem

objetivos e algumas características diversas em relação a

entidades privadas com fins lucrativos.

No contexto do passivo como elemento patrimonial, à luz da

Estrutura Conceitual para elaboração e divulgação de informação

contábil de propósito geral pelas entidades do setor público, é

correto afirmar que:

Ano: 2023

Banca:

FUNDEP (Gestão de Concursos)

Órgão:

UFJF

Prova:

FUNDEP (Gestão de Concursos) - 2023 - UFJF - Técnico em Contabilidade |

Q2166362

Contabilidade Pública

Analise as afirmativas sobre a Demonstração das

Variações Patrimoniais (DVP).

I. O resultado patrimonial do período é apurado na DVP pelo confronto entre as variações patrimoniais quantitativas aumentativas e diminutivas.

II. A DVP será elaborada utilizando-se as classes 3 (variações patrimoniais diminutivas) e 4 (variações patrimoniais aumentativas) do Plano de Contas Aplicado ao Setor Público.

III. Na DVP, a conta Variações Patrimoniais Diminutivas Financeiras representa, entre outros, o prêmio de resgate de títulos e as debêntures.

Está(ão) correta(s) a(s) afirmativa(s)

I. O resultado patrimonial do período é apurado na DVP pelo confronto entre as variações patrimoniais quantitativas aumentativas e diminutivas.

II. A DVP será elaborada utilizando-se as classes 3 (variações patrimoniais diminutivas) e 4 (variações patrimoniais aumentativas) do Plano de Contas Aplicado ao Setor Público.

III. Na DVP, a conta Variações Patrimoniais Diminutivas Financeiras representa, entre outros, o prêmio de resgate de títulos e as debêntures.

Está(ão) correta(s) a(s) afirmativa(s)

Ano: 2023

Banca:

FUNDEP (Gestão de Concursos)

Órgão:

UFJF

Prova:

FUNDEP (Gestão de Concursos) - 2023 - UFJF - Técnico em Contabilidade |

Q2166359

Contabilidade Pública

Com relação à Portaria Interministerial STN/SOF nº 163,

de 04 de maio de 2001, que dispõe sobre as normas

gerais de consolidação das Contas Públicas, analise as

afirmativas a seguir e assinale com V as verdadeiras e

com F as falsas.

( ) Na estrutura Código de Natureza de Receita Orçamentária, os itens “d”, “ee” e “f” correspondem à categoria econômica, à origem e à espécie da receita, respectivamente.

( ) Entende-se por grupos de natureza de despesa a agregação de elementos de despesa que apresentam as mesmas características quanto ao objeto de gasto.

( ) A despesa com locomoção urbana de um servidor público que se desloca de sua sede em objeto de serviço eventualmente deve ser alocada no elemento de despesa 16 – Outras Despesas Variáveis – Pessoal Civil.

( ) Entre os conteúdos dessa portaria, está a classificação da receita, a ser utilizada por todos os entes da Federação.

Assinale a sequência correta.

( ) Na estrutura Código de Natureza de Receita Orçamentária, os itens “d”, “ee” e “f” correspondem à categoria econômica, à origem e à espécie da receita, respectivamente.

( ) Entende-se por grupos de natureza de despesa a agregação de elementos de despesa que apresentam as mesmas características quanto ao objeto de gasto.

( ) A despesa com locomoção urbana de um servidor público que se desloca de sua sede em objeto de serviço eventualmente deve ser alocada no elemento de despesa 16 – Outras Despesas Variáveis – Pessoal Civil.

( ) Entre os conteúdos dessa portaria, está a classificação da receita, a ser utilizada por todos os entes da Federação.

Assinale a sequência correta.

Ano: 2023

Banca:

Quadrix

Órgão:

PROCON-DF

Prova:

Quadrix - 2023 - PROCON-DF - Analista De Atividades De Defesa Do Consumidor - Contabilidade |

Q2164844

Contabilidade Pública

Texto associado

Acerca das demonstrações contábeis aplicadas ao setor

público e com base no regramento vigente, julgue o item.

No balanço financeiro, as receitas e as despesas

orçamentárias serão evidenciadas pelos valores

arrecadados e pelos valores pagos, respectivamente,

que serão categorizados conforme a classificação por

fonte/destinação dos recursos.

Ano: 2023

Banca:

Quadrix

Órgão:

PROCON-DF

Prova:

Quadrix - 2023 - PROCON-DF - Analista De Atividades De Defesa Do Consumidor - Contabilidade |

Q2164843

Contabilidade Pública

Texto associado

Acerca das demonstrações contábeis aplicadas ao setor

público e com base no regramento vigente, julgue o item.

No setor público, a DFC deve, obrigatoriamente, ser

elaborada por meio do método direto e evidenciar

as alterações de caixa e os equivalentes de caixa

verificados no exercício de referência.

Ano: 2023

Banca:

Quadrix

Órgão:

PROCON-DF

Prova:

Quadrix - 2023 - PROCON-DF - Analista De Atividades De Defesa Do Consumidor - Contabilidade |

Q2164841

Contabilidade Pública

Texto associado

Acerca das demonstrações contábeis aplicadas ao setor

público e com base no regramento vigente, julgue o item.

No setor público, é vedada a reavaliação de bens

imóveis registrados no balanço patrimonial, em

função do princípio do registro pelo valor original.

Ano: 2023

Banca:

Quadrix

Órgão:

PROCON-DF

Prova:

Quadrix - 2023 - PROCON-DF - Analista De Atividades De Defesa Do Consumidor - Contabilidade |

Q2164840

Contabilidade Pública

Texto associado

Acerca das demonstrações contábeis aplicadas ao setor

público e com base no regramento vigente, julgue o item.

O balanço patrimonial evidenciará, em quadro

específico, os ativos e os passivos permanentes,

cuja movimentação depende de prévia autorização

legislativa.

Ano: 2023

Banca:

Quadrix

Órgão:

PROCON-DF

Prova:

Quadrix - 2023 - PROCON-DF - Analista De Atividades De Defesa Do Consumidor - Contabilidade |

Q2164839

Contabilidade Pública

Texto associado

Acerca das demonstrações contábeis aplicadas ao setor

público e com base no regramento vigente, julgue o item.

O balanço orçamentário se presta a demonstrar o

resultado primário, por meio do confronto entre as

receitas arrecadadas e as despesas pagas.

Ano: 2023

Banca:

Quadrix

Órgão:

PROCON-DF

Prova:

Quadrix - 2023 - PROCON-DF - Analista De Atividades De Defesa Do Consumidor - Contabilidade |

Q2164838

Contabilidade Pública

Texto associado

Acerca das demonstrações contábeis aplicadas ao setor

público e com base no regramento vigente, julgue o item.

O reconhecimento de provisões para riscos

trabalhistas e sua eventual reversão não são fatos

contábeis evidenciados na demonstração das

variações patrimoniais, que apresenta apenas as

transações resultantes da execução orçamentária.