Questões de Concurso

Sobre demonstrações contábeis em contabilidade pública

Foram encontradas 6.770 questões

Ano: 2023

Banca:

FURB

Órgão:

Prefeitura de Jaraguá do Sul - SC

Prova:

FURB - 2023 - Prefeitura de Jaraguá do Sul - SC - Contador |

Q2203763

Contabilidade Pública

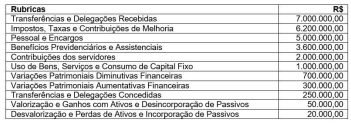

Ao final do mês de abril de 2023, a Demonstração das

Variações Patrimoniais de determinado município

apresentou os seguintes dados:

Com base nesses dados, é correto afirmar que:

Com base nesses dados, é correto afirmar que:

Ano: 2023

Banca:

FURB

Órgão:

Prefeitura de Jaraguá do Sul - SC

Prova:

FURB - 2023 - Prefeitura de Jaraguá do Sul - SC - Contador |

Q2203759

Contabilidade Pública

As Demonstrações Contábeis Aplicadas ao Setor Público

(DCASP) são a representação estruturada da situação

patrimonial, financeira e do desempenho de uma

entidade pública. Assinale a alternativa que contém um

órgão ou entidade que não está obrigado/a à

apresentação das DCASP:

Ano: 2023

Banca:

FURB

Órgão:

Prefeitura de Jaraguá do Sul - SC

Prova:

FURB - 2023 - Prefeitura de Jaraguá do Sul - SC - Contador |

Q2203753

Contabilidade Pública

A primeira é a demonstração contábil do setor público,

em que são discriminadas a receita e a despesa

orçamentárias, bem como os recebimentos e os

pagamentos de natureza extra-orçamentária, conjugados

com os saldos em espécie provenientes do exercício

anterior, e os que se transferem para o exercício

seguinte. A segunda é a demonstração contábil que

identificará as fontes de geração dos fluxos de entrada

de caixa; os itens de consumo de caixa durante o

período das demonstrações contábeis; e o saldo do

caixa na data das demonstrações contábeis. Está se

falando do/da:

Ano: 2023

Banca:

PROMUN

Órgão:

Câmara de Roseira - SP

Prova:

PROMUN - 2023 - Câmara de Roseira - SP - Oficial de Contabilidade Pública |

Q2201113

Contabilidade Pública

Leia as afirmativas a seguir sobre os

balanços orçamentário, financeiro e

patrimonial. O balanço

I. Orçamentário estabelece receitas detalhadas por categoria econômica e origem, especificando o exercício, a receita realizada e o saldo. II. Financeiro estabelece as receitas e as despesas orçamentárias e extraorçamentárias. III. Patrimonial estabelece a situação da entidade pública por meio de contas representativas do patrimônio público.

Marque a opção que indica a(s) afirmativa(s) CORRETA(S).

I. Orçamentário estabelece receitas detalhadas por categoria econômica e origem, especificando o exercício, a receita realizada e o saldo. II. Financeiro estabelece as receitas e as despesas orçamentárias e extraorçamentárias. III. Patrimonial estabelece a situação da entidade pública por meio de contas representativas do patrimônio público.

Marque a opção que indica a(s) afirmativa(s) CORRETA(S).

Ano: 2023

Banca:

PROMUN

Órgão:

Câmara de Roseira - SP

Prova:

PROMUN - 2023 - Câmara de Roseira - SP - Oficial de Contabilidade Pública |

Q2201107

Contabilidade Pública

A Contabilidade Aplicada ao Setor

Público vem passando por um processo

de evolução no Brasil, baseada especialmente no processo de

harmonização às normas internacionais.

Nesse contexto, é um dos objetivos da

Contabilidade Aplicada ao Setor Público:

Ano: 2023

Banca:

PROMUN

Órgão:

Câmara de Roseira - SP

Prova:

PROMUN - 2023 - Câmara de Roseira - SP - Oficial de Tesouraria e Administração Financeira |

Q2201093

Contabilidade Pública

No mês de fevereiro um município

realizou somente as seguintes

operações:

• Recebeu um total de R$ 225.000,00 em receitas tributárias. • Realizou pagamentos a fornecedores no valor de R$ 38.000,00. • Fez a provisão (reconhecimento) no valor de R$ 19.000,00 da parcela mensal do décimo terceiro salário dos servidores que será pago em novembro. • Fez a inscrição em dívida ativa no valor de R$ 27.000,00 de contribuintes inadimplentes no mês de março.

Considerando que não havia saldo em caixa no início do mês, o saldo ao final de o é de: fevereiro

• Recebeu um total de R$ 225.000,00 em receitas tributárias. • Realizou pagamentos a fornecedores no valor de R$ 38.000,00. • Fez a provisão (reconhecimento) no valor de R$ 19.000,00 da parcela mensal do décimo terceiro salário dos servidores que será pago em novembro. • Fez a inscrição em dívida ativa no valor de R$ 27.000,00 de contribuintes inadimplentes no mês de março.

Considerando que não havia saldo em caixa no início do mês, o saldo ao final de o é de: fevereiro

Ano: 2023

Banca:

OBJETIVA

Órgão:

Prefeitura de Piratininga - SP

Prova:

OBJETIVA - 2023 - Prefeitura de Piratininga - SP - Contador |

Q2200945

Contabilidade Pública

Sobre o que deve estar contido nas notas explicativas

que acompanham o Balanço Orçamentário, marcar C para as

afirmativas Certas, E para as Erradas e, após, assinalar a

alternativa que apresenta a sequência CORRETA:

(_) O detalhamento das despesas executadas por tipos de créditos. (_) O regime orçamentário e o critério de classificação adotados no orçamento aprovado. (_) A utilização do superávit financeiro e da reabertura de créditos especiais e extraordinários, bem como suas influências no resultado orçamentário.

(_) O detalhamento das despesas executadas por tipos de créditos. (_) O regime orçamentário e o critério de classificação adotados no orçamento aprovado. (_) A utilização do superávit financeiro e da reabertura de créditos especiais e extraordinários, bem como suas influências no resultado orçamentário.

Ano: 2023

Banca:

FUNCERN

Órgão:

Câmara de Natal - RN

Prova:

FUNCERN - 2023 - Câmara de Natal - RN - Assistente Legislativo (ALNS) - Contador |

Q2200247

Contabilidade Pública

Considerando o Plano de Contas Aplicado ao Setor Público (PCASP), o Balanço Orçamentário será

elaborado utilizando-se as Classes:

Ano: 2023

Banca:

FUNCERN

Órgão:

Câmara de Natal - RN

Prova:

FUNCERN - 2023 - Câmara de Natal - RN - Assistente Legislativo (ALNS) - Contador |

Q2200238

Contabilidade Pública

A Demonstração dos Fluxos de Caixa (DFC) apresenta as entradas e saídas de caixa e as classifica em

fluxos operacional, de investimento e de financiamento. É exemplo de fluxo de caixa relacionados às

atividades operacionais

Ano: 2023

Banca:

FUNCERN

Órgão:

Câmara de Natal - RN

Prova:

FUNCERN - 2023 - Câmara de Natal - RN - Assistente Legislativo (ALNS) - Contador |

Q2200237

Contabilidade Pública

De acordo com o Manual de Contabilidade Aplicada ao Setor Público (MCASP), o Balanço Patrimonial é

composto por

Ano: 2023

Banca:

FUNCERN

Órgão:

Câmara de Natal - RN

Prova:

FUNCERN - 2023 - Câmara de Natal - RN - Assistente Legislativo (ALNS) - Contador |

Q2200236

Contabilidade Pública

O Balanço Financeiro é composto por um único quadro que evidencia a movimentação financeira das

entidades do setor público, demonstrando

Ano: 2023

Banca:

FUNCERN

Órgão:

Câmara de Natal - RN

Prova:

FUNCERN - 2023 - Câmara de Natal - RN - Assistente Legislativo (ALNS) - Contador |

Q2200234

Contabilidade Pública

Texto associado

João, contador público, ao analisar os dados contábeis de um órgão público no ano X1, verificou os a

seguir:

Previsão da Receita Orçamentária: 120.000,00

Receita Orçamentária Arrecadada:170.000,00

Despesa Orçamentária Fixada: 120.000,00

Despesa Orçamentária Empenhada: 150.000,00

Despesa Orçamentária Liquidada: 110.000,00

Despesa Orçamentária Paga: 100.000,00

Depósito Caução devolvido: 10.000,00

Pagamento de Restos a Pagar Não Processados inscritos no ano anterior: 25.000,00.

O resultado da execução da receita do ano X1 foi

Ano: 2023

Banca:

FUNCERN

Órgão:

Câmara de Natal - RN

Prova:

FUNCERN - 2023 - Câmara de Natal - RN - Assistente Legislativo (ALNS) - Contador |

Q2200233

Contabilidade Pública

Texto associado

João, contador público, ao analisar os dados contábeis de um órgão público no ano X1, verificou os a

seguir:

Previsão da Receita Orçamentária: 120.000,00

Receita Orçamentária Arrecadada:170.000,00

Despesa Orçamentária Fixada: 120.000,00

Despesa Orçamentária Empenhada: 150.000,00

Despesa Orçamentária Liquidada: 110.000,00

Despesa Orçamentária Paga: 100.000,00

Depósito Caução devolvido: 10.000,00

Pagamento de Restos a Pagar Não Processados inscritos no ano anterior: 25.000,00.

O resultado orçamentário do ano X1 foi

Q2198564

Contabilidade Pública

Texto associado

Despesa orçamentária liquidada ............................. 2.070.000

Liquidação de restos a pagar não processados inscritos em

2021 ............................................................................ 120.000

Receita orçamentária arrecadada ............................ 2.200.000

Reabertura de créditos extraordinários abertos em

outubro/2021................................................................ 50.000

Empenhos cancelados .................................................. 30.000

Despesa fixada na LOA ............................................. 2.250.000

Pagamentos de restos a pagar (RP) inscritos em 2021 ... 40.000

Despesa orçamentária paga .................................... 1.920.000

Cauções contratuais devolvidas no exercício ............... 20.000

Despesa empenhada em 2022 ................................. 2.180.000

Ao final do exercício financeiro, os pagamentos

extraorçamentários evidenciados no balanço financeiro

serão iguais a

Q2198562

Contabilidade Pública

Texto associado

Despesa orçamentária liquidada ............................. 2.070.000

Liquidação de restos a pagar não processados inscritos em

2021 ............................................................................ 120.000

Receita orçamentária arrecadada ............................ 2.200.000

Reabertura de créditos extraordinários abertos em

outubro/2021................................................................ 50.000

Empenhos cancelados .................................................. 30.000

Despesa fixada na LOA ............................................. 2.250.000

Pagamentos de restos a pagar (RP) inscritos em 2021 ... 40.000

Despesa orçamentária paga .................................... 1.920.000

Cauções contratuais devolvidas no exercício ............... 20.000

Despesa empenhada em 2022 ................................. 2.180.000

Com base nos dados informados, o balanço orçamentário

evidenciará um resultado

Q2195038

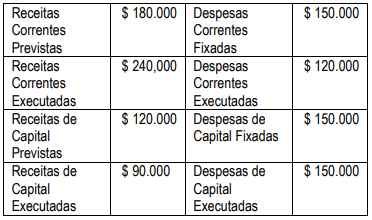

Contabilidade Pública

Apresentam-se as informações abaixo relativas a um hipotético exercício financeiro.

Com base nas informações apresentadas, no que se

refere à execução do orçamento, podemos afirmar

que:

Ano: 2023

Banca:

Instituto Consulplan

Órgão:

CRF-MG

Prova:

Instituto Consulplan - 2023 - CRF-MG - Contador |

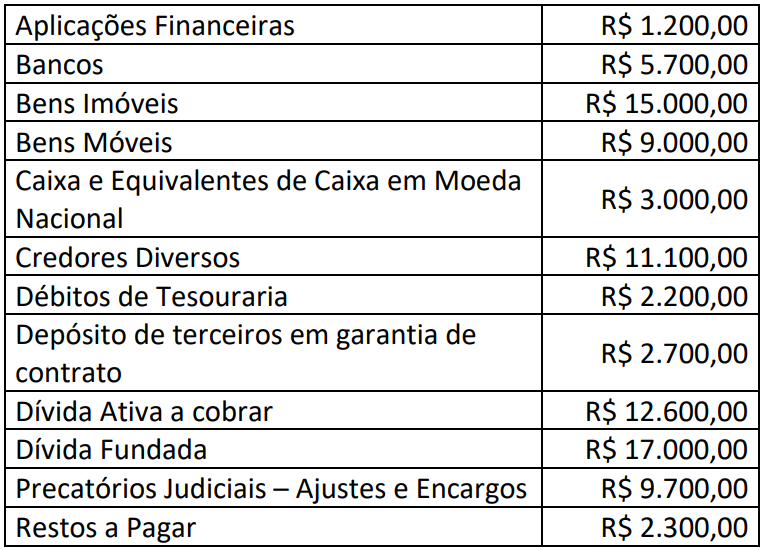

Q2194932

Contabilidade Pública

Texto associado

CONHECIMENTOS DO CARGO

Determinado ente público apresentou as seguintes informações referentes ao exercício financeiro de 2022:

Considerando somente as informações apresentadas, o Balanço Patrimonial – Quadro de Ativos e Passivos Financeiros e Permanentes do exercício financeiro de 2022 deverá evidenciar:

Considerando somente as informações apresentadas, o Balanço Patrimonial – Quadro de Ativos e Passivos Financeiros e Permanentes do exercício financeiro de 2022 deverá evidenciar:

Ano: 2023

Banca:

Instituto Consulplan

Órgão:

CRF-MG

Prova:

Instituto Consulplan - 2023 - CRF-MG - Contador |

Q2194930

Contabilidade Pública

Texto associado

CONHECIMENTOS DO CARGO

Determinado ente público apresentou as seguintes informações referentes ao exercício financeiro de 2022:

Considerando somente as informações apresentadas, o Balanço Orçamentário do exercício financeiro de 2022 deverá

evidenciar:

Q2186972

Contabilidade Pública

Um município de pequeno porte apresentou os seguintes dados, relativos ao exercício financeiro de 2022:

1. Aprovação da Lei Orçamentária Anual, no valor de $ 100.000. 2. Previsão atualizada das receitas tributárias: $ 68.000. 3. Receitas tributárias arrecadadas: $ 62.000. 4. Aquisição de veículos, à vista: $ 10.000. 5. Recebimento de um imóvel, em doação, no valor de $ 16.000. 6. Dotação atualizada das despesas correntes de custeio no valor de $ 50.000, com 20% desse valor inscrito em restos a pagar.

Qual é o valor do resultado patrimonial do exercício, a ser evidenciado na demonstração das variações patrimoniais de 2022?

1. Aprovação da Lei Orçamentária Anual, no valor de $ 100.000. 2. Previsão atualizada das receitas tributárias: $ 68.000. 3. Receitas tributárias arrecadadas: $ 62.000. 4. Aquisição de veículos, à vista: $ 10.000. 5. Recebimento de um imóvel, em doação, no valor de $ 16.000. 6. Dotação atualizada das despesas correntes de custeio no valor de $ 50.000, com 20% desse valor inscrito em restos a pagar.

Qual é o valor do resultado patrimonial do exercício, a ser evidenciado na demonstração das variações patrimoniais de 2022?

Ano: 2023

Banca:

MARANATHA Assessoria

Órgão:

Prefeitura de Farol - PR

Prova:

MARANATHA Assessoria - 2023 - Prefeitura de Farol - PR - Contador |

Q2185427

Contabilidade Pública

O Custo dos Serviços Prestados deve

ser registrado na Demonstração das

Variações Patrimoniais como: