Questões de Concurso

Sobre demonstrações contábeis em contabilidade pública

Foram encontradas 6.770 questões

Ano: 2023

Banca:

IBADE

Órgão:

Prefeitura de Rio Branco - AC

Prova:

IBADE - 2023 - Prefeitura de Rio Branco - AC - Contador |

Q2212363

Contabilidade Pública

Uma entidade governamental apresentou no seu Balanço

Orçamentário um superávit de R$ 500.000,00 no exercício

financeiro anterior. Durante o exercício atual, ocorreram

as seguintes transações:

Receita arrecadada no valor de R$ 800.000,00. Despesas empenhadas no valor de R$ 650.000,00. Despesas liquidadas no valor de R$ 600.000,00.

Com base nas informações acima, qual será o resultado patrimonial do exercício atual?

Receita arrecadada no valor de R$ 800.000,00. Despesas empenhadas no valor de R$ 650.000,00. Despesas liquidadas no valor de R$ 600.000,00.

Com base nas informações acima, qual será o resultado patrimonial do exercício atual?

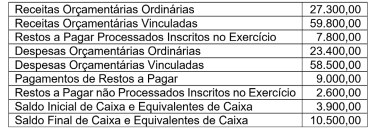

Q2210350

Contabilidade Pública

O balanço financeiro elaborado no final do exercício

financeiro de 2022, por uma determinada prefeitura, apresentava

a seguinte composição (valores em Reais):

Com as informações acima, o valor da geração líquida de caixa e equivalente de caixa indicada na Demonstração dos Fluxos de Caixa, elaborada na mesma data, era igual a:

Com as informações acima, o valor da geração líquida de caixa e equivalente de caixa indicada na Demonstração dos Fluxos de Caixa, elaborada na mesma data, era igual a:

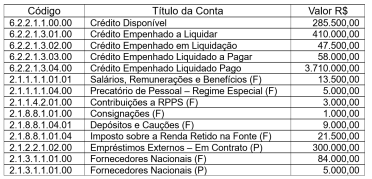

Q2210348

Contabilidade Pública

Após terem sido efetuados todos os registros das transações

realizadas no exercício financeiro de 2022, foi elaborado, em

31 de dezembro, por um determinado ente público, o balancete

contábil e, dele, foram extraídas as seguintes informações:

Com base nas informações apresentadas, pode-se concluir que, em 31/12/2022, por ocasião da elaboração do balanço patrimonial, o Passivo Financeiro apresentava o seguinte valor:

Com base nas informações apresentadas, pode-se concluir que, em 31/12/2022, por ocasião da elaboração do balanço patrimonial, o Passivo Financeiro apresentava o seguinte valor:

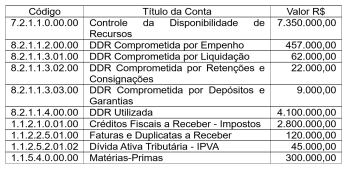

Q2210337

Contabilidade Pública

Com base nas informações constantes no quadro

demonstrativo apresentado a seguir, pode-se concluir que o valor

apurado do ativo financeiro evidenciado no balanço patrimonial,

em 31/12, era igual a:

Ano: 2023

Banca:

FUNDATEC

Órgão:

Prefeitura de Espumoso - RS

Prova:

FUNDATEC - 2023 - Prefeitura de Espumoso - RS - Contador |

Q2210149

Contabilidade Pública

Com base na Norma de Contabilidade Aplicada ao Setor Público que disciplina a

Demonstração dos Fluxos de Caixa, pode-se concluir que “a aquisição de ativos por meio da troca de

ativos, por meio da assunção direta do respectivo passivo ou ainda por meio de arrendamento

financeiro; e a conversão de dívida com terceiros em patrimônio líquido” são exemplos de:

Ano: 2023

Banca:

FUNDATEC

Órgão:

Prefeitura de Espumoso - RS

Prova:

FUNDATEC - 2023 - Prefeitura de Espumoso - RS - Contador |

Q2210147

Contabilidade Pública

A seguinte estrutura parcial de relatório foi apresentada ao recém-empossado

profissional contábil da Prefeitura Municipal de VCR:

EXERCÍSIO: 20XX IMGRESSOS

Exercício Exercício

Nota Atual Anterior

Recite Orçammenária (I) Ordinária Vinculada Recursos vinculados à Educação Recursos vinculados à Saúde

Recursos vinculados à Previdência Social -- RPPS

Recursos vinculados à Previdência Social -- RGPS Recursos vinculados à Assistência Social (...) Outras Destinações de Recursos

Transferências Financeiras Recebidas (II) Transferências Recebidas para a Execução Orçamentária Transferências Recebidas Independentes de Execução Orçamentária

Transferências Recebidas para Aportes de recursos para o RPPS Transferências Recebidas para Aportes de recursos para o RGPS

Recebimentos Extraorçamentários (III) Inscrição de Restos a Pagar Não Processados Inscrição de Restos a Pagar Processados Depósitos Restituíveis e Valores Vinculados Outros Recebimentos Extraorçamentários

Saldo do Exercício Anterior (IV) Caixa e Equivalentes de Caixa Depósitos Restituíveis e Valores Vinculados

TOTOAL (V) = (I + II + II + IV)

Trata-se de:

EXERCÍSIO: 20XX IMGRESSOS

Exercício Exercício

Nota Atual Anterior

Recite Orçammenária (I) Ordinária Vinculada Recursos vinculados à Educação Recursos vinculados à Saúde

Recursos vinculados à Previdência Social -- RPPS

Recursos vinculados à Previdência Social -- RGPS Recursos vinculados à Assistência Social (...) Outras Destinações de Recursos

Transferências Financeiras Recebidas (II) Transferências Recebidas para a Execução Orçamentária Transferências Recebidas Independentes de Execução Orçamentária

Transferências Recebidas para Aportes de recursos para o RPPS Transferências Recebidas para Aportes de recursos para o RGPS

Recebimentos Extraorçamentários (III) Inscrição de Restos a Pagar Não Processados Inscrição de Restos a Pagar Processados Depósitos Restituíveis e Valores Vinculados Outros Recebimentos Extraorçamentários

Saldo do Exercício Anterior (IV) Caixa e Equivalentes de Caixa Depósitos Restituíveis e Valores Vinculados

TOTOAL (V) = (I + II + II + IV)

Trata-se de:

Ano: 2023

Banca:

VUNESP

Órgão:

Prefeitura de Pindamonhangaba - SP

Prova:

VUNESP - 2023 - Prefeitura de Pindamonhangaba - SP - Auditor do SUS |

Q2208769

Contabilidade Pública

No que tange às demonstrações contábeis relacionadas

ao setor publico, é corretor afirmar:

Ano: 2023

Banca:

AMEOSC

Órgão:

Prefeitura de Anchieta - SC

Prova:

AMEOSC - 2023 - Prefeitura de Anchieta - SC - Contador |

Q2205809

Contabilidade Pública

Acerca do Demonstrativo das Variações Patrimoniais e

Fluxo de Caixa, julgue os itens:

I.O Demonstrativo de Variações Patrimoniais registra as alterações ocorridas no patrimônio, independentemente de serem ou não resultado da execução orçamentária.

II.O Fluxo de Caixa é um demonstrativo contábil obrigatório no setor público brasileiro. Quanto ao julgamento dos itens, assinale a alternativa CORRETA:

I.O Demonstrativo de Variações Patrimoniais registra as alterações ocorridas no patrimônio, independentemente de serem ou não resultado da execução orçamentária.

II.O Fluxo de Caixa é um demonstrativo contábil obrigatório no setor público brasileiro. Quanto ao julgamento dos itens, assinale a alternativa CORRETA:

Ano: 2023

Banca:

AMEOSC

Órgão:

Prefeitura de Anchieta - SC

Prova:

AMEOSC - 2023 - Prefeitura de Anchieta - SC - Contador |

Q2205808

Contabilidade Pública

Analise as afirmações abaixo sobre a Demonstração do

Resultado Econômico (DRE) na Contabilidade Pública:

I.A Demonstração do Resultado Econômico deve ser elaborada considerando sua conexão com o sistema de custos.

II.A Demonstração do Resultado Econômico deve incluir a receita econômica dos serviços prestados e dos bens ou produtos fornecidos, custos e despesas da ação pública e o resultado econômico.

III.A receita econômica é apurada através da multiplicação da quantidade de serviços prestados, bens ou produtos fornecidos, pelo custo de oportunidade.

É CORRETO o que se afirma em:

I.A Demonstração do Resultado Econômico deve ser elaborada considerando sua conexão com o sistema de custos.

II.A Demonstração do Resultado Econômico deve incluir a receita econômica dos serviços prestados e dos bens ou produtos fornecidos, custos e despesas da ação pública e o resultado econômico.

III.A receita econômica é apurada através da multiplicação da quantidade de serviços prestados, bens ou produtos fornecidos, pelo custo de oportunidade.

É CORRETO o que se afirma em:

Ano: 2023

Banca:

AMEOSC

Órgão:

Prefeitura de Anchieta - SC

Prova:

AMEOSC - 2023 - Prefeitura de Anchieta - SC - Contador |

Q2205807

Contabilidade Pública

Associe cada demonstrativo contábil a sua respectiva

descrição:

1ª Coluna

1.Balanço Orçamentário. 2.Balanço Financeiro. 3.Balanço Patrimonial.

2ª Coluna

(__)Apresenta os bens, direitos e obrigações de uma entidade pública em um determinado momento.

(__)Apresenta as receitas e despesas previstas e realizadas no período.

(__)Apresenta a movimentação dos recursos financeiros entre o ativo financeiro e o passivo financeiro.

A sequência CORRETA de cima para baixo, é:

1ª Coluna

1.Balanço Orçamentário. 2.Balanço Financeiro. 3.Balanço Patrimonial.

2ª Coluna

(__)Apresenta os bens, direitos e obrigações de uma entidade pública em um determinado momento.

(__)Apresenta as receitas e despesas previstas e realizadas no período.

(__)Apresenta a movimentação dos recursos financeiros entre o ativo financeiro e o passivo financeiro.

A sequência CORRETA de cima para baixo, é:

Ano: 2023

Banca:

AMEOSC

Órgão:

Prefeitura de Anchieta - SC

Prova:

AMEOSC - 2023 - Prefeitura de Anchieta - SC - Contador |

Q2205792

Contabilidade Pública

Analisando o fluxo de caixa na perspectiva do Setor

Público, avalie as seguintes afirmações:

I.O fluxo de caixa das operações inclui tanto os ingressos decorrentes de receitas originárias e derivadas, quanto os desembolsos relacionados à ação pública.

II.O fluxo de caixa dos investimentos está relacionado à aquisição e alienação de ativo não circulante, e também inclui recebimentos por liquidação de adiantamentos ou amortização de empréstimos.

III.O fluxo de caixa dos financiamentos compreende os recursos obtidos ou devolvidos através de captação e amortização de empréstimos e financiamentos.

É CORRETO o que se afirma em:

I.O fluxo de caixa das operações inclui tanto os ingressos decorrentes de receitas originárias e derivadas, quanto os desembolsos relacionados à ação pública.

II.O fluxo de caixa dos investimentos está relacionado à aquisição e alienação de ativo não circulante, e também inclui recebimentos por liquidação de adiantamentos ou amortização de empréstimos.

III.O fluxo de caixa dos financiamentos compreende os recursos obtidos ou devolvidos através de captação e amortização de empréstimos e financiamentos.

É CORRETO o que se afirma em:

Ano: 2023

Banca:

AMEOSC

Órgão:

Prefeitura de Anchieta - SC

Prova:

AMEOSC - 2023 - Prefeitura de Anchieta - SC - Contador |

Q2205790

Contabilidade Pública

A Empresa Estatal XYZ divulgou as seguintes

informações sobre seus passivos no balanço patrimonial

em 31 de dezembro de 2023:

Empréstimos e financiamentos no valor de R$1.000.000,00 que serão totalmente pagos em janeiro de 2025.

Salários e encargos sociais a pagar de R$500.000,00 que serão liquidados no final de fevereiro de 2024.

Fornecedores a pagar no valor de R$2.000.000,00 com vencimento em junho de 2024.

Provisões para contingências de R$800.000,00 que serão pagas em março de 2025.

Considerando essas informações, qual é o valor do Passivo Circulante e do Passivo Não Circulante da Empresa XYZ nas demonstrações contábeis de 31 de dezembro de 2023?

Empréstimos e financiamentos no valor de R$1.000.000,00 que serão totalmente pagos em janeiro de 2025.

Salários e encargos sociais a pagar de R$500.000,00 que serão liquidados no final de fevereiro de 2024.

Fornecedores a pagar no valor de R$2.000.000,00 com vencimento em junho de 2024.

Provisões para contingências de R$800.000,00 que serão pagas em março de 2025.

Considerando essas informações, qual é o valor do Passivo Circulante e do Passivo Não Circulante da Empresa XYZ nas demonstrações contábeis de 31 de dezembro de 2023?

Ano: 2023

Banca:

Avança SP

Órgão:

Prefeitura de São Lourenço da Serra - SP

Prova:

Avança SP - 2023 - Prefeitura de São Lourenço da Serra - SP - Tesoureiro |

Q2205051

Contabilidade Pública

De acordo com o atual regramento acerca das Demonstrações Contábeis Aplicadas ao Setor Público, o

Balanço Financeiro evidenciar· a receita orçamentária realizada e a despesa orçamentária executada

de acordo com a classificação:

Ano: 2023

Banca:

Avança SP

Órgão:

Prefeitura de São Lourenço da Serra - SP

Prova:

Avança SP - 2023 - Prefeitura de São Lourenço da Serra - SP - Tesoureiro |

Q2205049

Contabilidade Pública

Texto associado

Atenção! Para resolução da questão, considere as informações a seguir, relativas

a transações ocorridas no Município de Bálsamo Novo em 2022:

I. Lançamento de tributos no montante de R$ 420.000,00, sendo que deste montante, R$ 45.000,00

foram inscritos em Dívida Ativa e o restante arrecadado no exercício;

II. Despesa com Amortização da Dívida Pública, no montante de R$ 115.000,00;

III. Empenho de Juros e Encargos da Dívida, no valor de R$ 35.000,00, sendo pagos 80% no exercício

de 2022, e 20% inscrito em restos a pagar.

IV. Pagamento de Pessoal e Encargos Sociais, no valor de R$ 220.000,00, referentes à manutenção dos

serviços públicos;

V. Recebimento de devolução de Empréstimos Concedidos a juros subsidiados, sendo R$ 85.000,00

referentes ao principal e R$ 10.000,00 referentes aos juros;

VI. Contratação de uma operação de crédito por antecipação de receita orçamentária, no valor de R$

40.000,00, sendo integralmente quitada em outubro/2022, incidindo sobre este valor juros de 10%;

VII. Aquisição de uma retroescavadeira destinada à Secretaria de Serviços Urbanos, no valor de R$

280.000,00, sendo pagos 40% no exercício, e o restante inscrito em restos a pagar;

Com base nos normativos aplicáveis à elaboração da Demonstração dos Fluxos de Caixa no Setor

Público, assinale a alternativa que evidencie o fluxo líquido de caixa das atividades de investimento

em 2022:

Ano: 2023

Banca:

Avança SP

Órgão:

Prefeitura de São Lourenço da Serra - SP

Prova:

Avança SP - 2023 - Prefeitura de São Lourenço da Serra - SP - Tesoureiro |

Q2205048

Contabilidade Pública

Texto associado

Atenção! Para resolução da questão, considere as informações a seguir, relativas

a transações ocorridas no Município de Bálsamo Novo em 2022:

I. Lançamento de tributos no montante de R$ 420.000,00, sendo que deste montante, R$ 45.000,00

foram inscritos em Dívida Ativa e o restante arrecadado no exercício;

II. Despesa com Amortização da Dívida Pública, no montante de R$ 115.000,00;

III. Empenho de Juros e Encargos da Dívida, no valor de R$ 35.000,00, sendo pagos 80% no exercício

de 2022, e 20% inscrito em restos a pagar.

IV. Pagamento de Pessoal e Encargos Sociais, no valor de R$ 220.000,00, referentes à manutenção dos

serviços públicos;

V. Recebimento de devolução de Empréstimos Concedidos a juros subsidiados, sendo R$ 85.000,00

referentes ao principal e R$ 10.000,00 referentes aos juros;

VI. Contratação de uma operação de crédito por antecipação de receita orçamentária, no valor de R$

40.000,00, sendo integralmente quitada em outubro/2022, incidindo sobre este valor juros de 10%;

VII. Aquisição de uma retroescavadeira destinada à Secretaria de Serviços Urbanos, no valor de R$

280.000,00, sendo pagos 40% no exercício, e o restante inscrito em restos a pagar;

Com base nos normativos aplicáveis à elaboração da Demonstração dos Fluxos de Caixa no Setor

Público, assinale a alternativa que evidencie o fluxo líquido de caixa das atividades de financiamento

em 2022:

Ano: 2023

Banca:

Avança SP

Órgão:

Prefeitura de São Lourenço da Serra - SP

Prova:

Avança SP - 2023 - Prefeitura de São Lourenço da Serra - SP - Tesoureiro |

Q2205047

Contabilidade Pública

Texto associado

Atenção! Para resolução da questão, considere as informações a seguir, relativas

a transações ocorridas no Município de Bálsamo Novo em 2022:

I. Lançamento de tributos no montante de R$ 420.000,00, sendo que deste montante, R$ 45.000,00

foram inscritos em Dívida Ativa e o restante arrecadado no exercício;

II. Despesa com Amortização da Dívida Pública, no montante de R$ 115.000,00;

III. Empenho de Juros e Encargos da Dívida, no valor de R$ 35.000,00, sendo pagos 80% no exercício

de 2022, e 20% inscrito em restos a pagar.

IV. Pagamento de Pessoal e Encargos Sociais, no valor de R$ 220.000,00, referentes à manutenção dos

serviços públicos;

V. Recebimento de devolução de Empréstimos Concedidos a juros subsidiados, sendo R$ 85.000,00

referentes ao principal e R$ 10.000,00 referentes aos juros;

VI. Contratação de uma operação de crédito por antecipação de receita orçamentária, no valor de R$

40.000,00, sendo integralmente quitada em outubro/2022, incidindo sobre este valor juros de 10%;

VII. Aquisição de uma retroescavadeira destinada à Secretaria de Serviços Urbanos, no valor de R$

280.000,00, sendo pagos 40% no exercício, e o restante inscrito em restos a pagar;

Com base nos normativos aplicáveis à elaboração da Demonstração dos Fluxos de Caixa no Setor

Público, assinale a alternativa que evidencie o fluxo líquido de caixa das atividades operacionais em

2022:

Ano: 2023

Banca:

Avança SP

Órgão:

Prefeitura de São Lourenço da Serra - SP

Prova:

Avança SP - 2023 - Prefeitura de São Lourenço da Serra - SP - Tesoureiro |

Q2205041

Contabilidade Pública

Texto associado

Atenção! Para resolução da questão, considere as informações a seguir, relativas

à execução orçamentária e financeira do Município de Bom Jesus, no exercício de 2022:

Receitas Arrecadadas:

Alienação de Bens Móveis ......................................... 32.000,00

Cota-Parte ICMS ........................................................ 65.000,00

Remuneração das disponibilidades ........................... 11.000,00

Imposto sobre a Renda retido na fonte ...................... 17.000,00

Taxa de Fiscalização de Comércios ............................. 8.000,00

Transferências de Capital ........................................... 42.000,00

Imposto sobre Serviços ............................................... 75.000,00

Taxa de Coleta de Resíduos Sólidos .......................... 12.000,00

Amortização de Empréstimos Concedidos ..................22.000,00

Multas Administrativas .................................................. 6.000,00

Operações de Crédito ................................................. 28.000,00

Fundo de Participação dos Municípios.........................95.000,00

Despesa Orçamentária:

Empenhada .......................................... 435.000,00

Liquidada: ............................................ 428.500,00

Paga: .................................................... 412.500,00

* A Lei Orçamentária Anual para o exercício de 2022 estimou receitas e fixou despesas no valor de R$

450.000,00.

** Em 2022 o Município contratou operações de crédito por antecipação de receita orçamentária no

valor de R$ 25.000,00, quitando o contrato integralmente no mesmo ano.

*** Em dezembro/2022, o Município efetuou consignações na folha de pagamento, no valor de R$

15.000,00, a serem recolhidas em 2023.

No Balanço Financeiro, o total de recebimentos extraorçamentários do exercício de 2022 será de:

Ano: 2023

Banca:

Avança SP

Órgão:

Prefeitura de São Lourenço da Serra - SP

Prova:

Avança SP - 2023 - Prefeitura de São Lourenço da Serra - SP - Tesoureiro |

Q2205039

Contabilidade Pública

Texto associado

Atenção! Para resolução da questão, considere as informações a seguir, relativas

à execução orçamentária e financeira do Município de Bom Jesus, no exercício de 2022:

Receitas Arrecadadas:

Alienação de Bens Móveis ......................................... 32.000,00

Cota-Parte ICMS ........................................................ 65.000,00

Remuneração das disponibilidades ........................... 11.000,00

Imposto sobre a Renda retido na fonte ...................... 17.000,00

Taxa de Fiscalização de Comércios ............................. 8.000,00

Transferências de Capital ........................................... 42.000,00

Imposto sobre Serviços ............................................... 75.000,00

Taxa de Coleta de Resíduos Sólidos .......................... 12.000,00

Amortização de Empréstimos Concedidos ..................22.000,00

Multas Administrativas .................................................. 6.000,00

Operações de Crédito ................................................. 28.000,00

Fundo de Participação dos Municípios.........................95.000,00

Despesa Orçamentária:

Empenhada .......................................... 435.000,00

Liquidada: ............................................ 428.500,00

Paga: .................................................... 412.500,00

* A Lei Orçamentária Anual para o exercício de 2022 estimou receitas e fixou despesas no valor de R$

450.000,00.

** Em 2022 o Município contratou operações de crédito por antecipação de receita orçamentária no

valor de R$ 25.000,00, quitando o contrato integralmente no mesmo ano.

*** Em dezembro/2022, o Município efetuou consignações na folha de pagamento, no valor de R$

15.000,00, a serem recolhidas em 2023.

No Balanço Orçamentário, será evidenciado ao final do exercício de 2022 um resultado:

Ano: 2023

Banca:

Avança SP

Órgão:

Prefeitura de São Lourenço da Serra - SP

Prova:

Avança SP - 2023 - Prefeitura de São Lourenço da Serra - SP - Tesoureiro |

Q2205036

Contabilidade Pública

Sobre as Demonstrações Contábeis Aplicadas ao

Setor Público, julgue se é verdadeiro (V) ou falso

(F) para o que se afirma a seguir, assinalando a

alternativa que representa a sequência correta.

( ) O Balanço Patrimonial evidenciará o Ativo e o Passivo Financeiros, cuja mobilização depende de prévia autorização legislativa.

( ) O Balanço Financeiro evidenciará o resultado financeiro do exercício, o qual não deve ser confundido com o superávit financeiro.

( ) O Balanço Orçamentário evidenciará o resultado primário do exercícios, através do confronto entre as receitas arrecadadas e as despesas pagas.

( ) O Balanço Patrimonial evidenciará o Ativo e o Passivo Financeiros, cuja mobilização depende de prévia autorização legislativa.

( ) O Balanço Financeiro evidenciará o resultado financeiro do exercício, o qual não deve ser confundido com o superávit financeiro.

( ) O Balanço Orçamentário evidenciará o resultado primário do exercícios, através do confronto entre as receitas arrecadadas e as despesas pagas.

Ano: 2023

Banca:

Avança SP

Órgão:

Prefeitura de São Lourenço da Serra - SP

Prova:

Avança SP - 2023 - Prefeitura de São Lourenço da Serra - SP - Tesoureiro |

Q2205031

Contabilidade Pública

Na Demonstração dos Fluxos de Caixa do Setor

Público, os valores cuja arrecadação seja

proveniente da alienação de bens imóveis

pertencentes à Administração Pública serão

classificados como: