Questões de Concurso

Sobre demonstrações contábeis em contabilidade pública

Foram encontradas 6.770 questões

Q2236324

Contabilidade Pública

Determinado ente público, no ano de 2022, arrecadou R$ 100.000,00 em impostos e adquiriu um veículo

à vista por R$ 45.000,00 para utilizar nas suas atividades operacionais. Realizou, ainda, a contratação

de operação de Crédito no valor de R$ 20.000,00 e efetivou a liquidação da folha de Salários no valor

de R$ 60.000,00. Esses eventos foram previstos na Lei Orçamentária Anual (LOA). Considerando

exclusivamente esses eventos, assinale a alternativa correta sobre a Demonstração dos Fluxos de

Caixa (DFC) aplicada ao setor público, conforme orientações contidas no MCASP (2021).

Ano: 2023

Banca:

FURB

Órgão:

Prefeitura de Doutor Pedrinho - SC

Prova:

FURB - 2023 - Prefeitura de Doutor Pedrinho - SC - Contador |

Q2233434

Contabilidade Pública

Nesta demonstração contábil, é possível apurar o

superávit financeiro que poderá servir como base fonte

para a abertura de créditos adicionais:

Ano: 2023

Banca:

MetroCapital Soluções

Órgão:

Prefeitura de Nova Odessa - SP

Prova:

MetroCapital Soluções - 2023 - Prefeitura de Nova Odessa - SP - Técnico em Contabilidade |

Q2233246

Contabilidade Pública

Sobre as Demonstrações Contábeis tratadas na

Lei nº 4.320/1964, informe se é verdadeiro (V)

ou falso (F) para o que se afirma e assinale a

alternativa com a sequência correta.

( ) O Balanço Patrimonial evidenciará o Ativo Financeiro, cujo montante poderá servir de fonte de recursos para abertura de créditos adicionais.

( ) No Balanço Financeiro, as receitas e despesas orçamentárias estarão evidenciadas de acordo com a classificação funcional-programática.

( ) Tanto as variações patrimoniais resultantes da execução orçamentária quanto aquelas dela independentes figurarão na Demonstração das Variações Patrimoniais, que evidenciará, por fim, o resultado patrimonial do exercício.

( ) O Balanço Patrimonial evidenciará o Ativo Financeiro, cujo montante poderá servir de fonte de recursos para abertura de créditos adicionais.

( ) No Balanço Financeiro, as receitas e despesas orçamentárias estarão evidenciadas de acordo com a classificação funcional-programática.

( ) Tanto as variações patrimoniais resultantes da execução orçamentária quanto aquelas dela independentes figurarão na Demonstração das Variações Patrimoniais, que evidenciará, por fim, o resultado patrimonial do exercício.

Q2229944

Contabilidade Pública

As informações a seguir foram extraídas dos registros contábeis de uma prefeitura localizada na região sul do estado,

relativas ao ano de 2022:

1. Alienação de bens imóveis, por $ 310, cujo valor contábil na data era $ 280 2. Alienação de bens móveis, por $ 150, cujo valor contábil na data era $ 170 3. Depreciação de bens móveis e imóveis: $ 130 4. Despesa orçamentária de capital empenhada, relativa à amortização de financiamentos: $ 800 5. Despesa orçamentária de capital paga, relativa à amortização de financiamentos: $ 760 6. Despesa orçamentária de capital empenhada, relativa à aquisição de veículos: $ 280 7. Despesa orçamentária de capital paga, relativa à aquisição de veículos: $ 250 8. Despesas orçamentárias de custeio empenhadas: $ 2.680 9. Despesas orçamentárias de custeio inscritas em restos a pagar: $ 150 10. Juros e encargos de financiamentos obtidos: $ 170 11. Perda por redução ao valor recuperável de ativos: $ 60 12. Previsão atualizada de receitas tributárias: $ 1.250 13. Recebimento de aluguéis de quiosques em praças públicas: $ 90 14. Recebimento em doação de um imóvel, com vistas à criação de um centro cultural: $ 250 15. Receita de equivalência patrimonial relativa a participações societárias em empresas de economia mista: $ 100 16. Receita orçamentária de capital oriunda de operações de crédito: $ 600 17. Receitas tributárias realizadas: $ 1.190 18. Rendimentos de aplicações financeiras: $ 80 19. Subvenções econômicas concedidas: $ 100 20. Transferência intergovernamental recebida relativa ao Fundo de Participação dos Municípios: $ 2.500 21. Transferência intragovernamental concedida à Câmara de Vereadores: $ 140

Considerando as informações apresentadas e as premissas de elaboração da Demonstração das Variações Patrimoniais, assinale a alternativa correta.

1. Alienação de bens imóveis, por $ 310, cujo valor contábil na data era $ 280 2. Alienação de bens móveis, por $ 150, cujo valor contábil na data era $ 170 3. Depreciação de bens móveis e imóveis: $ 130 4. Despesa orçamentária de capital empenhada, relativa à amortização de financiamentos: $ 800 5. Despesa orçamentária de capital paga, relativa à amortização de financiamentos: $ 760 6. Despesa orçamentária de capital empenhada, relativa à aquisição de veículos: $ 280 7. Despesa orçamentária de capital paga, relativa à aquisição de veículos: $ 250 8. Despesas orçamentárias de custeio empenhadas: $ 2.680 9. Despesas orçamentárias de custeio inscritas em restos a pagar: $ 150 10. Juros e encargos de financiamentos obtidos: $ 170 11. Perda por redução ao valor recuperável de ativos: $ 60 12. Previsão atualizada de receitas tributárias: $ 1.250 13. Recebimento de aluguéis de quiosques em praças públicas: $ 90 14. Recebimento em doação de um imóvel, com vistas à criação de um centro cultural: $ 250 15. Receita de equivalência patrimonial relativa a participações societárias em empresas de economia mista: $ 100 16. Receita orçamentária de capital oriunda de operações de crédito: $ 600 17. Receitas tributárias realizadas: $ 1.190 18. Rendimentos de aplicações financeiras: $ 80 19. Subvenções econômicas concedidas: $ 100 20. Transferência intergovernamental recebida relativa ao Fundo de Participação dos Municípios: $ 2.500 21. Transferência intragovernamental concedida à Câmara de Vereadores: $ 140

Considerando as informações apresentadas e as premissas de elaboração da Demonstração das Variações Patrimoniais, assinale a alternativa correta.

Q2229942

Contabilidade Pública

Os dados a seguir foram extraídos do Balanço Financeiro de 2022 de um pequeno município localizado no norte do

estado:

1. Saldo financeiro relativo ao exercício 2021: $ 30 2. Receitas orçamentárias: $ 500 3. Receitas extraorçamentárias: $ 50 4. Despesas orçamentárias: $ 440 5. Despesas extraorçamentárias: $ 50 6. Restos a pagar do exercício: $ 30

Qual é o saldo financeiro para o exercício 2023?

1. Saldo financeiro relativo ao exercício 2021: $ 30 2. Receitas orçamentárias: $ 500 3. Receitas extraorçamentárias: $ 50 4. Despesas orçamentárias: $ 440 5. Despesas extraorçamentárias: $ 50 6. Restos a pagar do exercício: $ 30

Qual é o saldo financeiro para o exercício 2023?

Q2229941

Contabilidade Pública

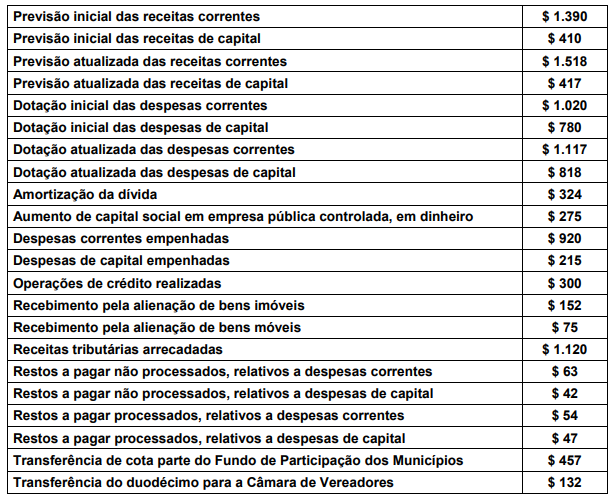

As informações a seguir referem-se a 2022 e foram extraídas dos registros contábeis da prefeitura de um município de

médio porte localizado na região metropolitana do estado:

Considerando as disposições da Norma Brasileira de Contabilidade aplicada ao Setor Público NBC TSP 12 – Demonstração dos Fluxos de Caixa e as informações apresentadas, assinale a alternativa correta.

Considerando as disposições da Norma Brasileira de Contabilidade aplicada ao Setor Público NBC TSP 12 – Demonstração dos Fluxos de Caixa e as informações apresentadas, assinale a alternativa correta.

Q2229937

Contabilidade Pública

A Prefeitura de um pequeno município localizado na região norte do estado apresentou os seguintes saldos no

encerramento do exercício financeiro de 2022:

1. Dotação inicial de despesas correntes: $ 1.000 2. Dotação inicial de despesas de capital: $ 500 3. Dotação atualizada de despesas correntes: $ 1.100 4. Dotação atualizada de despesas de capital: $ 550 5. Despesas correntes empenhadas: $ 1.050 6. Despesas de capital empenhadas: $ 520 7. Despesas correntes liquidadas: $ 1.000 8. Despesas de capital liquidadas: $ 460 9. Despesas correntes pagas: $ 930 10. Despesas de capital pagas: $ 450

Considerando as informações apresentadas, assinale a alternativa correta.

1. Dotação inicial de despesas correntes: $ 1.000 2. Dotação inicial de despesas de capital: $ 500 3. Dotação atualizada de despesas correntes: $ 1.100 4. Dotação atualizada de despesas de capital: $ 550 5. Despesas correntes empenhadas: $ 1.050 6. Despesas de capital empenhadas: $ 520 7. Despesas correntes liquidadas: $ 1.000 8. Despesas de capital liquidadas: $ 460 9. Despesas correntes pagas: $ 930 10. Despesas de capital pagas: $ 450

Considerando as informações apresentadas, assinale a alternativa correta.

Q2229932

Contabilidade Pública

Considere as informações a seguir, relativas ao Balanço Orçamentário em 31/12/2022 de um município localizado no

litoral do estado:

Previsão inicial das receitas correntes $ 475 Previsão inicial das receitas de capital $ 95 Previsão atualizada das receitas correntes $ 494 Previsão atualizada das receitas de capital $ 96 Receitas correntes realizadas $ 512 Receitas de capital realizadas $ 100 Dotação inicial das despesas correntes $ 427 Dotação inicial das despesas de capital $ 143 Dotação atualizada das despesas correntes $ 447 Dotação atualizada das despesas de capital $ 143 Despesas correntes empenhadas $ 440 Despesas de capital empenhadas $ 133 Despesas correntes liquidadas $ 418 Despesas de capital liquidadas $ 124 Despesas correntes pagas $ 404 Despesas de capital pagas $ 114

Assinale a alternativa correta.

Previsão inicial das receitas correntes $ 475 Previsão inicial das receitas de capital $ 95 Previsão atualizada das receitas correntes $ 494 Previsão atualizada das receitas de capital $ 96 Receitas correntes realizadas $ 512 Receitas de capital realizadas $ 100 Dotação inicial das despesas correntes $ 427 Dotação inicial das despesas de capital $ 143 Dotação atualizada das despesas correntes $ 447 Dotação atualizada das despesas de capital $ 143 Despesas correntes empenhadas $ 440 Despesas de capital empenhadas $ 133 Despesas correntes liquidadas $ 418 Despesas de capital liquidadas $ 124 Despesas correntes pagas $ 404 Despesas de capital pagas $ 114

Assinale a alternativa correta.

Ano: 2023

Banca:

OBJETIVA

Órgão:

Prefeitura de Canoas - RS

Prova:

OBJETIVA - 2023 - Prefeitura de Canoas - RS - Gestor Contábil-Financeiro |

Q2229231

Contabilidade Pública

Sobre o Balanço Orçamentário, analisar os itens abaixo:

I. O Balanço Orçamentário é composto por Quadro Principal, Quadro da Execução dos Restos a Pagar Não Processados e Quadro da Execução dos Restos a Pagar Processados.

II. O Balanço Orçamentário demonstrará as receitas detalhadas por categoria econômica e origem, especificando a previsão inicial, a previsão atualizada para o exercício, a receita realizada e o saldo, que corresponde ao excesso ou à insuficiência de arrecadação.

III. O Balanço Orçamentário evidencia as receitas e as despesas orçamentárias, bem como os ingressos e os dispêndios extraorçamentários, conjugados com os saldos de caixa do exercício anterior e os que se transferem para o início do exercício seguinte.

Está(ão) CORRETO(S):

I. O Balanço Orçamentário é composto por Quadro Principal, Quadro da Execução dos Restos a Pagar Não Processados e Quadro da Execução dos Restos a Pagar Processados.

II. O Balanço Orçamentário demonstrará as receitas detalhadas por categoria econômica e origem, especificando a previsão inicial, a previsão atualizada para o exercício, a receita realizada e o saldo, que corresponde ao excesso ou à insuficiência de arrecadação.

III. O Balanço Orçamentário evidencia as receitas e as despesas orçamentárias, bem como os ingressos e os dispêndios extraorçamentários, conjugados com os saldos de caixa do exercício anterior e os que se transferem para o início do exercício seguinte.

Está(ão) CORRETO(S):

Ano: 2023

Banca:

CESPE / CEBRASPE

Órgão:

SEFIN de Fortaleza - CE

Prova:

CESPE / CEBRASPE - 2023 - SEFIN de Fortaleza - CE - Analista Fazendário Municipal - Área de Conhecimento: Contabilidade |

Q2228538

Contabilidade Pública

A respeito da estrutura do Plano de Contas Aplicado ao Setor

Público (PCASP), julgue o item que se segue.

Para possibilitar a consolidação das contas públicas, os planos de contas dos entes da Federação deverão ter pelo menos cinco níveis.

Para possibilitar a consolidação das contas públicas, os planos de contas dos entes da Federação deverão ter pelo menos cinco níveis.

Ano: 2023

Banca:

CESPE / CEBRASPE

Órgão:

SEFIN de Fortaleza - CE

Prova:

CESPE / CEBRASPE - 2023 - SEFIN de Fortaleza - CE - Analista Fazendário Municipal - Área de Conhecimento: Contabilidade |

Q2228529

Contabilidade Pública

Julgue o item a seguir, relativos aos relatórios contábeis de propósito geral das entidades do setor público (RCPGs).

Os RCPGs devem ser elaborados conciliando o regime de competência (teoria contábil) e o regime de execução orçamentária e financeira (Lei n.o 4.320/1964).

Os RCPGs devem ser elaborados conciliando o regime de competência (teoria contábil) e o regime de execução orçamentária e financeira (Lei n.o 4.320/1964).

Ano: 2023

Banca:

CESPE / CEBRASPE

Órgão:

SEFIN de Fortaleza - CE

Prova:

CESPE / CEBRASPE - 2023 - SEFIN de Fortaleza - CE - Analista Fazendário Municipal - Área de Conhecimento: Contabilidade |

Q2228528

Contabilidade Pública

Julgue o item a seguir, relativos aos relatórios contábeis de

propósito geral das entidades do setor público (RCPGs).

Entre os usuários primários dos RCPGs estão os membros do Poder Legislativo.

Entre os usuários primários dos RCPGs estão os membros do Poder Legislativo.

Q2227730

Contabilidade Pública

Segundo as Normas Brasileiras de Contabilidade Aplicada ao Setor Público e a

Lei nº 4.320/1964, algumas demonstrações contábeis de divulgação obrigatória são acompanhadas

de Quadros que complementam e/ou aprofundam o nível das informações apresentadas. Nesse

sentido, o Quadro da Execução dos Restos a Pagar Não Processados e o Quadro da Execução dos

Restos a Pagar Processados são parte integrante do(a):

Q2225614

Contabilidade Pública

Em relação às movimentações verificadas em uma entidade do setor público durante

determinado período do exercício de 2021, apresentadas abaixo, são movimentações que devem ser

reconhecidas na Demonstração do Fluxo de Caixa como atividades de investimento:

I. Recebimentos de caixa de sinistros e outros benefícios da apólice e pagamentos em caixa de prêmios, anuidades, em transações com seguradora.

II. Recebimentos de caixa decorrentes de impostos, taxas, contribuições e multas.

III. Recebimentos de caixa resultantes da venda de ativo imobilizado, intangível e outros ativos de longo prazo.

IV. Amortização de empréstimos e financiamentos que foram contraídos.

Quais estão corretas?

I. Recebimentos de caixa de sinistros e outros benefícios da apólice e pagamentos em caixa de prêmios, anuidades, em transações com seguradora.

II. Recebimentos de caixa decorrentes de impostos, taxas, contribuições e multas.

III. Recebimentos de caixa resultantes da venda de ativo imobilizado, intangível e outros ativos de longo prazo.

IV. Amortização de empréstimos e financiamentos que foram contraídos.

Quais estão corretas?

Ano: 2023

Banca:

VUNESP

Órgão:

Prefeitura de Pindamonhangaba - SP

Prova:

VUNESP - 2023 - Prefeitura de Pindamonhangaba - SP - Controlador |

Q2222427

Contabilidade Pública

Texto associado

Utilize os dados a seguir para responder à questão.

Uma entidade hipotética do setor público publicou as seguintes informações, retiradas da sua Demonstração do Fluxo de

Caixa do último exercício, em R$:

Alienação de Bens: 3.450.000,00

Amortização de dívidas: 130.000,00

Aquisição de ativo não circulante: 1.300.000,00

Concessão de empréstimos e financiamentos: 780.000,00

Operações de crédito: 345.000,00

Pessoal e demais despesas: 1.200.000,00

Receita tributária: 10.567.000,00

Transferências concedidas: 3.000.000,00

Transferências recebidas: 2.800.000,00

O Fluxo de Caixa Líquido das atividades de financiamento da entidade pública, em R$, totalizou

Ano: 2023

Banca:

VUNESP

Órgão:

Prefeitura de Pindamonhangaba - SP

Prova:

VUNESP - 2023 - Prefeitura de Pindamonhangaba - SP - Controlador |

Q2222426

Contabilidade Pública

Texto associado

Utilize os dados a seguir para responder à questão.

Uma entidade hipotética do setor público publicou as seguintes informações, retiradas da sua Demonstração do Fluxo de

Caixa do último exercício, em R$:

Alienação de Bens: 3.450.000,00

Amortização de dívidas: 130.000,00

Aquisição de ativo não circulante: 1.300.000,00

Concessão de empréstimos e financiamentos: 780.000,00

Operações de crédito: 345.000,00

Pessoal e demais despesas: 1.200.000,00

Receita tributária: 10.567.000,00

Transferências concedidas: 3.000.000,00

Transferências recebidas: 2.800.000,00

O Fluxo de Caixa Líquido das atividades de investimento

da entidade pública, em R$, totalizou

Ano: 2023

Banca:

FGV

Órgão:

DPE-RS

Prova:

FGV - 2023 - DPE-RS - Analista - Área de Apoio Especializado - Contabilidade |

Q2219557

Contabilidade Pública

Um dos demonstrativos contábeis exigidos pela Lei nº

4.320/1964 e que passou por alguns aperfeiçoamentos em sua

estrutura foi o Balanço Orçamentário. Porém, sua finalidade

principal permanece, qual seja, demonstrar as receitas e

despesas previstas em confronto com as realizadas, com

detalhamento dos respectivos estágios.

Caso o Balanço Orçamentário de um ente apresente resultado

deficitário decorrente da execução orçamentária ao final de um

período, este deve ser apresentado na coluna:

Ano: 2023

Banca:

FGV

Órgão:

DPE-RS

Prova:

FGV - 2023 - DPE-RS - Analista - Área de Apoio Especializado - Contabilidade |

Q2219556

Contabilidade Pública

A Demonstração dos Fluxos de Caixa (DFC) foi introduzida como

parte do conjunto completo das demonstrações contábeis

aplicadas ao setor público no contexto da convergência aos

padrões internacionais. Um ponto da estrutura comum da DFC é

a necessidade de evidenciar os fluxos de caixa associados a três

atividades: operacionais, de investimento e de financiamento.

Na elaboração da DFC à luz das disposições do Manual de Contabilidade Aplicada ao Setor Público (MCASP), é necessário observar que:

Na elaboração da DFC à luz das disposições do Manual de Contabilidade Aplicada ao Setor Público (MCASP), é necessário observar que:

Ano: 2023

Banca:

FGV

Órgão:

DPE-RS

Prova:

FGV - 2023 - DPE-RS - Analista - Área de Apoio Especializado - Contabilidade |

Q2219555

Contabilidade Pública

Um analista foi solicitado a elaborar uma nota explicativa para ser

apresentada no RCPG da entidade pública onde trabalha. A nota

explicativa deveria: (i) avaliar a conformidade da entidade com o

que foi definido pelos responsáveis pela gestão financeira; e

(ii) abordar os montantes e fontes prováveis de recursos para dar

suporte aos objetivos da prestação de serviços.

À luz da Estrutura Conceitual para elaboração e divulgação de informação contábil de propósito geral pelas entidades do setor público, tais informações a serem apresentadas em nota explicativa:

À luz da Estrutura Conceitual para elaboração e divulgação de informação contábil de propósito geral pelas entidades do setor público, tais informações a serem apresentadas em nota explicativa:

Ano: 2023

Banca:

Quadrix

Órgão:

CREFITO-7ª Região(BA e SE)

Prova:

Quadrix - 2023 - CREFITO-7ª Região(BA e SE) - Assessor(a) Contábil |

Q2219202

Contabilidade Pública

Em relação a orçamento e à contabilidade pública, julgue o item.

Suponha-se que, na elaboração da demonstração das variações patrimoniais, se disponha dos seguintes dados (em R$ 1.000):

diferença entre receita e despesa orçamentária: R$ 5.000; mutação patrimonial da receita: R$ 800; mutação patrimonial da despesa: R$ 700; cancelamento da dívida ativa: R$ 1.200; e cancelamento de dívida passiva: R$ 900.Nesse caso, com base nos dados apresentados, é correto

concluir que o resultado patrimonial foi um superávit

de R$ 5.400.