Questões de Concurso

Sobre demonstrações contábeis em contabilidade pública

Foram encontradas 6.770 questões

Um desses quadros trata de Ativos e Passivos Financeiros e Permanentes, o qual.

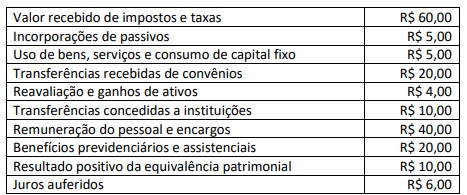

O Total das Variações Patrimoniais Aumentativas da entidade foi de

Tais créditos devem ser classificados, no Balanço Orçamentário, como

No balanço financeiro, as receitas e as despesas

orçamentárias e extraorçamentárias serão demonstradas

de acordo com as classificações funcional-programática e

por natureza.

No balanço orçamentário, serão evidenciadas as

receitas e as despesas previstas em confronto com as já

realizadas, bem como será mostrado o resultado

orçamentário do exercício.

Os principais instrumentos que refletem o aspecto patrimonial são os seguintes:

I. Impostos, Taxas e Contribuições de Melhoria II. Desvalorização e Perdas de Ativos e Incorporação de Passivos III. Exploração e Venda de Bens, Serviços e Direitos IV. Uso de Bens, Serviços e Consumo de Capital Fixo V. Transferências e Delegações Concedidas

Representam variações patrimoniais diminutivas

Disponibilidades: .............................................................R$70.000; Crédito Fiscal a receber: ..................................................R$47.000; Serviços da dívida: ...........................................................R$40.000; Veículos: ..........................................................................R$15.000; Terrenos: .........................................................................R$20.000; Restos a pagar, excluídos os serviços da dívida:..............R$18.000.

Assinale a opção que indica o superávit financeiro da entidade na data.

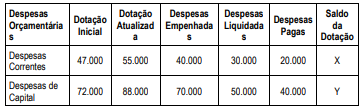

Assinale a opção que indica, respectivamente, os valores X e Y.

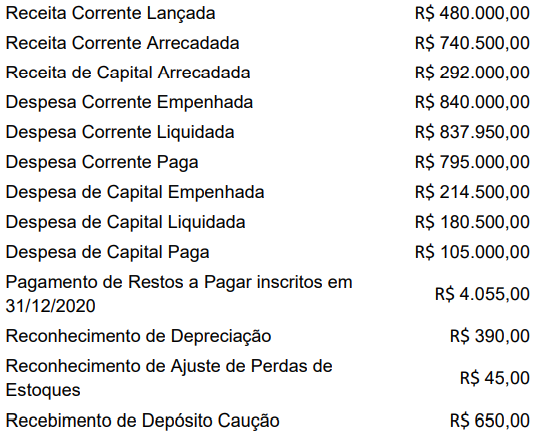

Considerando-se os ingressos e os dispêndios e, de acordo com o Manual de Contabilidade Aplicada ao Setor Público, o resultado financeiro do exercício, no ano de 2021, foi

Em relação à demonstração dos fluxos de caixa da entidade, assinale a alternativa correta.

I. De acordo com a estrutura do balanço patrimonial do setor público, integram o Capital de Terceiros o passivo circulante e o passivo não circulante.

II. Os valores realizáveis até doze meses após a data das demonstrações contábeis devem ser classificados, no balanço patrimonial, como ativo não circulante.

III. O balanço patrimonial de um ente público, de acordo com o Manual de Contabilidade Aplicada ao Setor Público, apresenta o valor de depósito em caução recebido como passivo financeiro.

IV. A Lei nº 4.320/1964 confere viés orçamentário ao balanço patrimonial ao separar o ativo e o passivo em dois grupos, Financeiro e Permanente.

verifica-se que estão corretas apenas

Dadas as afirmativas sobre demonstrações contábeis no setor público,

I. O Balanço Patrimonial apresenta, qualitativa e quantitativamente, a situação financeira da entidade pública.

II. O Balanço Orçamentário, conforme a Lei nº 4.320/1964, demonstrará as receitas e as despesas previstas em confronto com as realizadas.

III. A Demonstração das Variações Patrimoniais evidencia as alterações verificadas no patrimônio, resultantes da execução orçamentária, indicando o resultado patrimonial do exercício.

verifica-se que está/ão correta/s

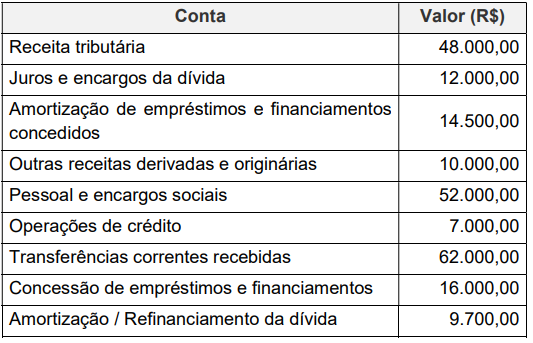

Considerando, unicamente, as informações disponibilizadas, o resultado patrimonial do município será: