Questões de Concurso

Sobre demonstrações contábeis aplicadas ao setor público - dcasp em contabilidade pública

Foram encontradas 813 questões

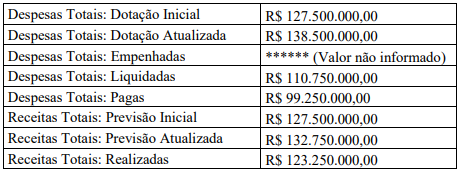

Considerando apenas essas informações e utilizando as despesas empenhadas para apurar o resultado orçamentário, qual é o valor das Despesas Totais Empenhadas no período para que o município tenha tido nesse ano civil um déficit orçamentário de R$ 11.750.000,00?

A entidade realizou uma permuta deste terreno por outro, devido à proximidade de suas instalações. Este novo terreno tinha valor justo de R$120.000 e será mantido para futura utilização. A operação não tinha natureza comercial.

Assinale a opção que indica o valor do reconhecimento inicial do terreno nas demonstrações contábeis da universidade.

( ) A Lei nº 4.320/1964 prevê a elaboração do Balanço Orçamentário e dispõe que ele demonstrará as receitas e despesas previstas em confronto com as realizadas.

( ) A Demonstração dos Fluxos de Caixa é composta por um único quadro que evidencia a movimentação financeira das entidades do setor público.

( ) A Lei nº 4.320/1964 confere viés orçamentário ao Balanço Patrimonial ao separar o ativo e o passivo em dois grupos, Financeiro e Permanente.

( ) O Balanço Patrimonial demonstrará a evolução (aumento ou redução) do patrimônio líquido da entidade durante um período.

A sequência está correta em

I. Desdobramentos: possuem o objetivo de identificar as particularidades de cada receita, caso seja necessário.

II. Espécie: é o nível de classificação vinculado à origem que permite qualificar com maior detalhe o fato gerador das receitas.

III. Tipo: é o dígito da natureza da receita que tem a finalidade de identificar o tipo de arrecadação a que se refere aquela natureza.

Está correto o que se afirma em

I. O custo de reposição não fornece informação sobre os montantes que seriam recebidos na venda de ativos. Portanto, não facilita a avaliação da capacidade financeira de uma entidade.

II. Valor em uso e custo histórico são bases de mensuração a valor presente para os ativos.

III. No modelo do custo histórico, o montante do ativo pode ser reduzido ao se reconhecer a redução ao valor recuperável.

IV. Em princípio, o custo de reposição fornece uma medida útil dos recursos disponíveis para prestar os serviços no futuro, uma vez que está centrado no valor atual dos ativos e o seu potencial de serviços para a entidade.

De acordo com a NBC TSP Estrutura Conceitual, está correto o que se afirma em

As demonstrações contábeis aplicadas ao setor público possuem uma estrutura que colabora para o atingimento dos seus objetivos de fornecer informações sobre a situação patrimonial, sobre o desempenho e sobre os fluxos de caixa.

Quando uma entidade pública apresenta valores atípicos de transações extraorçamentárias, o detalhamento dos ingressos e desembolsos dessa natureza de recurso pode ser analisado a partir do(a):

Apesar dos esforços para tornar as demonstrações contábeis mais compreensíveis, é necessário um conhecimento razoável para o seu entendimento. Para auxiliar os usuários a contextualizar, compreender e interpretar a informação apresentada nas demonstrações contábeis, os RCPGs também podem fornecer informações financeiras e não financeiras.

Tais informações podem ser exemplificadas por:

I O balanço orçamentário é elaborado com o uso da classe 5, grupo 2, e da classe 6, grupo 2, do plano de contas aplicado ao setor público.

II O resultado financeiro do exercício, expresso no balanço financeiro, também é denominado superávit ou déficit financeiro do exercício.

III O balanço patrimonial é composto por 4 quadros: quadro principal; quadro dos ativos e passivos financeiros e permanentes; quadro das contas de compensação (controle); e o quadro do superávit ou déficit financeiro.

Assinale a opção correta.

A Constituição Federal (CF) estabeleceu a existência de três instrumentos legais de planejamento e orçamento: plano plurianual, lei de diretrizes orçamentárias e lei de orçamentária anual, os quais decorrem de projetos de lei de iniciativa privativa do Poder Executivo. Considerando essas informações, julgue os itens a seguir.

I Demonstrativo regionalizado do efeito, sobre as receitas e as despesas, decorrente de isenções, anistias, remissões, subsídios e benefícios de natureza financeira, tributária e creditícia.

II Diretrizes, objetivos e metas, de forma regionalizada, da administração pública federal para as despesas de capital.

III Autorização para a abertura de créditos suplementares e a contratação de operações de crédito.

Assinale a opção que relaciona corretamente os itens precedentes aos instrumentos legais de planejamento e orçamento.

Determinado ente público decidiu realizar um novo programa no corrente exercício, tendo apurado a seguinte situação financeira e orçamentária:

receita arrecadada R$ 3.100.000

receita prevista R$ 3.000.000

despesa autorizada R$ 3.000.000

despesa realizada R$ 2.500.000

crédito extraordinário aberto no exercício R$ 200.000

Com base na tabela e nas informações precedentes, é correto

afirmar que o ente poderá abrir um crédito especial de até