Questões de Concurso

Sobre demonstrações contábeis aplicadas ao setor público - dcasp em contabilidade pública

Foram encontradas 813 questões

Julgue o item a seguir referentes à estrutura das demonstrações contábeis (DCASP) e a demonstrativos aplicados ao setor público.

No quadro principal do balanço orçamentário, as receitas

deverão ser informadas pelos seus valores líquidos

das respectivas deduções.

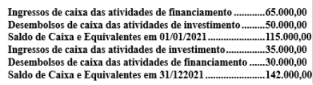

Com base na NBC TSP 12 – Demonstração dos Fluxos de Caixa, assinale a alternativa que contenha o fluxo de caixa líquido das atividades operacionais do período.

I - Balanço Patrimonial

II - Demonstração das Variações Patrimoniais

III - Demonstração das Mutações do Patrimônio Líquido

IV - Demonstração dos Fluxos de Caixa

V - Balanço Orçamentário

VI - Balanço Financeiro

VII - Notas explicativas

Quais dessas demonstrações fazem parte do conjunto completo das DCASP, de acordo com o Manual de Contabilidade Aplicado ao Setor Público?

( ) Em decorrência da utilização do superávit financeiro de exercícios anteriores para abertura de créditos adicionais, apurado no Balanço Financeiro do exercício anterior ao de referência, o Balanço Orçamentário demonstrará uma situação de desequilíbrio entre a previsão atualizada da receita e a dotação atualizada.

( ) No quadro principal do Balanço Orçamentário, são apresentadas as receitas e despesas previstas em confronto com as realizadas. As receitas e despesas serão mencionadas conforme a classificação por natureza. No caso da despesa, a classificação funcional também será utilizada complementarmente à classificação por natureza.

( ) O resultado patrimonial do período é apurado na Demonstração das Variações Patrimoniais, pelo confronto entre as variações patrimoniais quantitativas aumentativas e diminutivas. O valor apurado passa a compor o saldo patrimonial do Balanço Patrimonial do exercício.

( ) Por meio do Balanço Financeiro é possível apurar resultado financeiro do exercício, que é o mesmo do superávit ou déficit financeiro do exercício apurado no Balanço Patrimonial.

( ) O Balanço Patrimonial é composto pelo Quadro Principal; pelo Quadro dos Ativos e Passivos Financeiros e Permanentes; pelo Quadro das Contas de Compensação (controle); e pelo Quadro do Superavit / Deficit Financeiro.

De acordo com as afirmações, a sequência correta é

- O montante registrado no Passivo Circulante foi $ 45.000.

- O montante registrado no Passivo Não Circulante foi $ 35.000.

- O ativo total foi 75% maior do que a soma dos valores do Passivo Circulante e do Passivo Não Circulante.

- O Patrimônio Líquido em 31/12/x0 foi equivalente a 85% do Patrimônio Líquido em 31/12/X1.

Considerando o exposto, assinale a alternativa correta.

Em relação às Demonstrações Contábeis Aplicadas ao Setor Público, julgue as afirmativas que seguem:

I. Em atendimento ao artigo 105 da Lei Federal nº 4.320/1964, um dos quadros que compõem o Balanço Patrimonial consiste em apresentar a segregação dos valores correspondentes a ativos e passivos financeiros dos ativos e passivos permanentes.

II. A Demonstração das Variações Patrimoniais elaborada no setor público tem atribuição similar à Demonstração do Resultado do Exercício elaborada no setor privado, pois ambas apuram o resultado patrimonial do período. Entretanto, a motivação para apuração do referido resultado não é a mesma nos dois casos. Enquanto no setor privado busca-se aferir o lucro/prejuízo líquido como medida de desempenho da entidade, no setor público o objetivo é averiguar, de forma quantitativa, o impacto dos serviços públicos disponibilizados aos cidadãos nos elementos patrimoniais.

III. A obrigatoriedade de elaboração e divulgação da Demonstração dos Fluxos de Caixa pelas Sociedades por Ações, com exceção das companhias fechadas com patrimônio líquido inferior a R$ 2.000.000,00 na data do balanço patrimonial, teve início com o advento da Lei Federal nº 11.638/2007, que a acrescentou no rol das demais demonstrações financeiras já exigíveis. Por outro lado, no âmbito das entidades públicas, não existe a obrigatoriedade de elaboração e divulgação do referido demonstrativo.

IV. A obrigatoriedade de elaboração e divulgação da Demonstração dos Fluxos de Caixa pelas Sociedades por Ações, com exceção das companhias fechadas com patrimônio líquido inferior a R$ 2.000.000,00 na data do balanço patrimonial, teve início com o advento da Lei Federal nº 11.638/2007, que a acrescentou no rol das demais demonstrações financeiras já exigíveis. Por outro lado, no âmbito das entidades públicas, não existe a obrigatoriedade de elaboração e divulgação do referido demonstrativo.

Estão CORRETAS:

( ) O balanço orçamentário é fundamentado pela Lei do Orçamento Anual, que autoriza o quanto poderá ser gasto e que prevê a receita a ser arrecadada.

( ) O passivo financeiro é demonstrado no balanço financeiro e representa as dívidas fundadas e que independem de autorização.

( ) A alienação de bens é classificada como receita de capital.

( ) Gasto com obras públicas e juros da dívida pública compreendem, respectivamente, as despesas com capital e despesas correntes.

( ) As despesas de capital são dotadas para a manutenção dos serviços públicos.

A ordem correta de preenchimento dos parênteses, de cima para baixo, é:

Cada uma das características qualitativas é integrada e funciona em conjunto com as outras características, de modo a fornecer informação útil nos Demonstrativos Contábeis das Entidades do Setor Público para cumprir os objetivos da informação contábil. A qualidade da informação que possibilita aos usuários identificar semelhanças e diferenças entre dois conjuntos de fenômenos é chamada de: