Questões de Concurso

Sobre créditos orçamentários e adicionais em contabilidade pública

Foram encontradas 565 questões

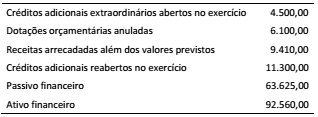

Em um município, a necessidade de abrir novas despesas fez com que o secretário de planejamento solicitasse um levantamento dos recursos disponíveis.

Foram fornecidos os seguintes dados (valores em milhares de reais):

Considerando os dados apresentados, os recursos disponíveis

para abertura do crédito adicional pretendido, em milhares de

reais, totalizam:

Segundo a Lei nº 4.320/64, analise as afirmativas abaixo sobre os créditos adicionais e assinale a alternativa correta.

I. São créditos especiais aqueles destinados a despesas para as quais não haja dotação orçamentária específica.

II. Os créditos suplementares, destinados a reforços de dotação orçamentária já existente, devem ser autorizados e abertos por decreto do Executivo.

III. A abertura de créditos adicionais depende da existência de recursos disponíveis para ocorrer a despesa e será precedida de justificativa.

IV. São créditos extraordinários aqueles destinados ao reforço orçamentário de dotação já existente.

De acordo com a Lei Complementar n.º 101/2000, e suas alterações, e com a Lei n.º 4.320/1964, julgue o item subsecutivo.

O superávit financeiro apurado no balanço financeiro do

exercício anterior constitui fonte de recursos para a abertura de

créditos especiais e suplementares.

Em relação à despesa orçamentária, julgue o próximo item.

Quanto aos créditos orçamentários adicionais, o crédito

suplementar incorpora-se ao orçamento vigente,

adicionando-se à dotação orçamentária que deva reforçar,

ao passo que os créditos especiais são destinados a despesas

para as quais não haja dotação orçamentária específica.

Créditos adicionais são as autorizações de despesa não computadas ou insuficientemente dotadas na Lei de Orçamento.

Os créditos adicionais, que se destinam a despesas para as quais não há dotação orçamentária específica, como um novo projeto que visa atender a um objetivo não previsto no orçamento, são classificados como

A Prefeitura Municipal de Pinhais solicitou informações à Secretaria de Contabilidade e Finanças (SCF) para verificar a disponibilidade de recursos para abertura de créditos adicionais especiais, durante a execução orçamentária. Imediatamente, o Contador Geral do Município apresentou as seguintes informações:

Descrição Valor

Passivo financeiro 10.000,00

Créditos adicionais transferidos 15.000,00

Recurso de reserva de contingência 5.000,00

Excesso de arrecadação 8.000,00

Ativo financeiro 35.000,00

Operações de crédito vinculadas não recebidas 5.000,00

Com base nas informações apresentadas, de acordo a Lei n° 4.320/64, o Contador apurou o

valor do Superávit Financeiro para fins de abertura de créditos adicionais de

No que diz respeito aos conceitos básicos relacionados a orçamento, julgue os itens a seguir e em seguida assinale a opção correta.

I. Crédito orçamentário corresponde à autorização dada pelas leis orçamentárias para aplicação de determinado montante de recursos, conforme as classificações de receitas e despesas nelas discriminadas.

II. Crédito inicial representa o montante total de créditos orçamentários autorizados no Projeto de Lei Orçamentária.

III. Créditos adicional é sinônimo de crédito suplementar e consiste em um acréscimo ao crédito inicial.

IV. Crédito cancelado consiste na eliminação total ou parcial de um crédito inicial, não podendo se dar sobre crédito adicional.

Os créditos adicionais são as autorizações de despesa não computadas ou insuficientemente dotadas na Lei de Orçamento. Com relação aos créditos adicionais, analise as assertivas a seguir.

I. Os créditos suplementares e especiais serão autorizados por lei e abertos por decreto executivo.

II. Os créditos adicionais terão vigência adstrita ao exercício financeiro em que forem abertos, salvo expressa disposição legal em contrário, quanto aos especiais e extraordinários.

III. Os créditos adicionais classificam-se em suplementares, excepcionais e extraordinários.

IV. Os créditos extraordinários serão abertos por decreto do Poder Executivo, que deles dará imediato conhecimento ao Poder Legislativo.

É CORRETO apenas o que se afirma em

Leia as assertivas a seguir sobre os créditos adicionais.

I. Os créditos especiais: são os destinados ao reforço de dotação orçamentária.

II. Os créditos suplementares: são os destinados a despesas para as quais não haja dotação orçamentária específica.

III. Os créditos extraordinários: são os destinados a despesas urgentes e imprevistas, em caso de guerra, comoção intestina ou calamidade pública.

IV. O superávit financeiro apurado em balanço patrimonial do exercício anterior: é um recurso disponível para fins de abertura de créditos extraordinários.

V. Os provenientes de excesso de arrecadação: são recursos disponíveis para fins de abertura de créditos suplementares.

VI. Os resultantes de anulação parcial ou total de dotações orçamentárias ou de créditos adicionais, autorizados em lei: são recursos disponíveis para fins de abertura de créditos extraordinários.

Assinale a alternativa que indica apenas as assertivas CORRETAS sobre os créditos adicionais conforme a Portaria Conjunta STN/SOF Nº 02, de 22 de dezembro de 2016 (Manual de Contabilidade Aplicada ao Setor Público (MCASP), 7ª Edição).