Questões de Concurso

Sobre créditos orçamentários e adicionais em contabilidade pública

Foram encontradas 565 questões

Com base na Lei nº 4.320, de 17 de março de 1964, mais especificamente quanto aos créditos adicionais, considere as afirmativas a seguir.

I. Podem ser classificados em: suplementares, complementares e extraordinários.

II. Os complementares destinam-se a reforçar dotação já existente no orçamento em vigor.

III. Os extraordinários independem de autorização legal.

IV. Os extraordinários serão abertos por atos do Poder Executivo, que deles dará imediato conhecimento ao Poder Legislativo.

Assinale a alternativa correta.

De acordo com a Lei N.º 4.320/1964, qual o valor do Crédito Suplementar ou Especial que pode ser aberto?

Considerando-se essa situação hipotética, é correto afirmar que

o referido órgão poderá pleitear a abertura de um crédito especial, de até R$ 600.000,00, caso necessite de um crédito para novo projeto de investimentos, não programado inicialmente.

− Determinado município da região Sudeste do Brasil, no mês de março de 2015, abriu um crédito adicional destinado a reforço da dotação orçamentária de serviços de manutenção de elevadores, no valor de R$ 84.000,00, utilizando recursos do superávit financeiro apurado em Balanço Patrimonial do exercício anterior.

− No balanço patrimonial do exercício de 2014, o ativo financeiro soma R$ 390.000,00 e o passivo financeiro soma R$ 229.000,00.

− O saldo de crédito adicional especial, no valor de R$ 65.000,00, não utilizado no exercício de 2014, foi transferido para o exercício de 2015.

− A dotação destinada às despesas de serviços de manutenção de elevadores foi aprovada na lei orçamentária para o exercício de 2015, no valor de R$ 40.000,00 e até o mês de fevereiro de 2015 já havia sido empenhado o valor de R$ 30.000,00.

A abertura do Crédito Adicional, para reforço da dotação orçamentária de serviços de manutenção de elevadores, de acordo com a Lei Federal nº 4.320/64, é classificado como

− Determinado município da região Sudeste do Brasil, no mês de março de 2015, abriu um crédito adicional destinado a reforço da dotação orçamentária de serviços de manutenção de elevadores, no valor de R$ 84.000,00, utilizando recursos do superávit financeiro apurado em Balanço Patrimonial do exercício anterior.

− No balanço patrimonial do exercício de 2014, o ativo financeiro soma R$ 390.000,00 e o passivo financeiro soma R$ 229.000,00.

− O saldo de crédito adicional especial, no valor de R$ 65.000,00, não utilizado no exercício de 2014, foi transferido para o exercício de 2015.

− A dotação destinada às despesas de serviços de manutenção de elevadores foi aprovada na lei orçamentária para o exercício de 2015, no valor de R$ 40.000,00 e até o mês de fevereiro de 2015 já havia sido empenhado o valor de R$ 30.000,00.

O município poderia abrir crédito adicional utilizando recursos disponíveis do superávit financeiro apurado no Balanço Patrimonial do exercício de 2014, em R$, até o montante de

De acordo com as regras vigentes no âmbito da contabilidade aplicada ao setor público, julgue o item que se segue acerca do tratamento contábil aplicável aos impostos e contribuições.

Como o tratamento contábil aplicável aos impostos e às

contribuições é uma transação sem contraprestação,

dispensa-se a constituição de um ajuste para eventuais perdas

de créditos relativos a impostos.

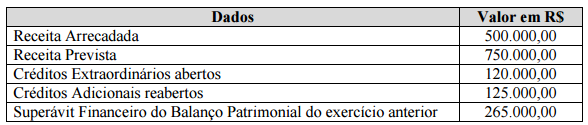

A abertura de créditos adicionais suplementares e especiais requer a indicação prévia de fonte de recursos para a sua cobertura. Uma das fontes possíveis é o superávit financeiro apurado no balanço patrimonial do exercício anterior.

O valor utilizável desse superávit financeiro deve ser líquido do valor de:

− Previsão da receita e fixação da despesa referente à aprovação do orçamento com base na Lei Orçamentária Anual, no valor de R$ 50.000.000,00

− Lançamento de receitas tributárias no valor de R$ 16.000.000,00 e arrecadação no valor de R$ 15.000.000,00

− Lançamento e Arrecadação de Transferências Correntes Intergovernamentais no valor de R$ 20.000.000,00

− Lançamento e arrecadação de receitas de serviços no valor de R$ 6.000.000,00

− Lançamento e arrecadação de outras receitas correntes − multas e juros no valor de R$ 300.000,00

− Recebimento de créditos tributários inscritos em dívida ativa no valor de R$ 1.000.000,00

− Recebimento de aluguéis no valor de R$ 900.000,00, cujo direito já havia sido reconhecido pela contabilidade em 2013.

− Obtenção de operações de crédito de longo prazo no valor de R$ 8.000.000,00

− Abertura de Créditos Adicionais Especiais no valor de R$ 3.000.000,00, cujos recursos para cobertura foram oriundos do Superávit Financeiro do Exercício Anterior

− Empenho de despesas com:

− Pessoal e Encargos Sociais: R$ 28.000.000,00

− Outras Despesas Correntes − Outros Serviços de Terceiros − Pessoa Jurídica: R$ 1.200.000,00

− Outras Despesas Correntes − Material de Consumo: R$ 4.500.000,00

− Investimentos − Equipamentos e Material Permanente: R$ 3.000.000,00

− Investimentos − Obras e Instalações: R$ 13.500.000,00

− Juros e Encargos da Dívida: R$ 1.300.000,00

− Liquidação de despesas com:

− Pessoal e Encargos Sociais: R$ 28.000.000,00

− Outras Despesas Correntes− Outros Serviços de Terceiros − Pessoa Jurídica: R$ 1.100.000,00

− Outras Despesas Correntes − Material de Consumo: R$ 4.100.000,00

− Investimentos − Equipamentos e Material Permanente: R$ 3.000.000,00

− Investimentos − Obras e Instalações: R$ 4.000.000,00

− Juros e Encargos da Dívida: R$ 1.300.000,00

− Pagamento de despesas com:

− Pessoal e Encargos Sociais: R$ 25.000.000,00

− Outras Despesas Correntes − Outros Serviços de Terceiros − Pessoa Jurídica: R$ 900.000,00

− Outras Despesas Correntes − Material de Consumo: R$ 3.700.000,00

− Investimentos − Equipamentos e Material Permanente: R$ 2.800.000,00

− Investimentos − Obras e Instalações: R$ 3.500.000,00

−Juros e Encargos da Dívida: R$ 850.000,00

− Pagamento de Restos a Pagar Processados (referentes à despesa corrente) no valor de R$ 2.400.000,00

− Depreciação do ativo imobilizado no valor de R$ 5.000.000,00

− Devolução de Depósitos Cauções no valor de R$ 550.000,00

Informação Adicional:

− Os fatos geradores das receitas de multas e juros ocorreram em 2014.

− A despesa com Pessoal e Encargos é relativa à manutenção das atividades governamentais.

− Do material de consumo adquirido, foram consumidos R$ 3.900.000,00 em 2014 e não havia estoque inicial em 2014.

− Os serviços de terceiros (pessoa jurídica) referem-se à manutenção dos elevadores de um dos prédios da entidade pública e foram prestados em 2014.

− Os juros e encargos da dívida são referentes ao exercício de 2014.