Questões de Concurso

Sobre créditos orçamentários e adicionais em contabilidade pública

Foram encontradas 565 questões

São créditos adicionais as autorizações de despesa não computadas ou insuficientemente dotadas na Lei de Orçamento. Os créditos adicionais classificam-se em

I. Adicionais: os destinados a reforço de dotação orçamentária.

II. Especiais: os destinados a despesas para as quais não haja dotação orçamentária específica.

III. Extraordinários: os destinados a despesas urgentes e imprevistas, em caso de guerra, comoção intestina ou calamidade pública.

IV. Suplementares: são os destinados a complementar a insuficiência dos adicionais.

É correto o que se afirma em

O orçamento anual pode ser alterado por meio de créditos adicionais. Por crédito adicional, entendemse as autorizações de despesas não computadas ou insuficientemente dotadas na Lei Orçamentária. Em relação aos aspectos relativos aos créditos adicionais, analise as afirmativas a seguir.

I. Os créditos adicionais suplementares são os destinados a refôrço de dotação orçamentária.

II. Os créditos adicionais especiais são os destinados a despesas para as quais não haja dotação orçamentária específica.

III. Os créditos adicionais extraordinários são os destinados a despesas urgentes e imprevistas, em caso de guerra, comoção intestina ou calamidade pública.

Está correto o que se afirma em:

No que se refere à legislação e aos conceitos aplicáveis à

administração orçamentária e financeira, julgue o item.

A Prefeitura de um Município pertencente à Unidade da Federação do Rio Grande do Sul incorreu nas seguintes situações ao longo do exercício financeiro de 2017:

- Superávit financeiro apurado em balanço patrimonial do exercício anterior: R$ 370.000,00.

- Recursos oriundos da venda de bens do ativo imobilizado: R$ 680.000,00.

- Recursos provenientes de excesso de arrecadação: R$ 170.000,00.

- Recursos do cancelamento de restos a pagar de exercícios anteriores: R$ 240.000,00.

- Superávit orçamentário do orçamento corrente: R$ 450.000,00.

- Recursos os resultantes de anulação parcial de dotação orçamentária: R$ 330.000,00.

Com base somente nas informações acima e na legislação brasileira que rege a contabilidade pública, assinale o montante total para abertura de créditos adicionais especiais e suplementares do Município:

Considere os seguintes itens:

I. saldo positivo das diferenças acumuladas mês a mês entre a arrecadação prevista e a realizada.

II. a tendência do exercício.

III. a diferença positiva entre o ativo financeiro e o passivo financeiro.

IV. os saldos dos créditos adicionais transferidos e as operações de crédito a eles vinculadas.

Consoante dispõe a Lei no

4.320/1964, deve ser considerado para o cálculo do excesso de arrecadação, que pode ser

classificado como fonte de recurso para os créditos adicionais suplementares e especiais, o contido em

Considere os dados abaixo extraídos do Sistema de Contabilidade de um órgão público relativos a um determinado exercício, em R$:

- Superávit financeiro do exercício anterior: R$ 7.000

- Excesso de arrecadação: R$ 5.500

- Créditos adicionais extraordinários abertos no exercício: R$ 2.500

- Economia de despesa: R$ 1.000

- Operação de crédito por antecipação de receita: R$ 3.000

- Recursos de reserva de contingência: R$ 1.500

- Cancelamento de restos a pagar no exercício: R$ 2.000

Considerando as informações do sistema de contabilidade desse órgão, é correto afirmar que os recursos disponíveis para a abertura de créditos adicionais, em R$, é de:

Leia as afirmativas a seguir:

I. Caso modificações nas dotações no decorrer do exercício sejam necessárias, as solicitações de créditos adicionais devem conter exposição circunstanciada que as justifique.

II. Liquidez é a facilidade com que um bem ou título pode ser convertido em dinheiro.

III. Contas patrimoniais não constam no balanço patrimonial.

Marque a alternativa CORRETA:

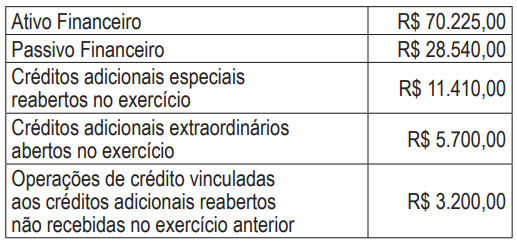

No primeiro trimestre de determinado exercício, uma entidade da administração pública precisava abrir um crédito adicional no orçamento e apurou os seguintes dados, com valores expressos em milhares de reais:

A partir dos dados apresentados, o superávit financeiro líquido que poderá ser usado para abertura

de créditos adicionais, em milhares de reais, é de: