Questões de Concurso

Sobre balanço orçamentário - bo em contabilidade pública

Foram encontradas 1.442 questões

Atenção: Para responder à questão, considere as seguintes informações.

Essas informações foram extraídas do sistema de contabilidade de uma entidade pública e são referentes às transações ocorridas no mês de novembro de 2017:

- Empenho de despesa referente a serviços de terceiros - pessoa física, contratados para a manutenção dos elevadores do edifício-sede da entidade no valor de R$ 3.000,00. A despesa empenhada, pelo seu valor total, foi liquidada em dezembro de 2017 e paga em janeiro de 2018.

- Empenho de despesa com serviços de terceiros - pessoa física, contratados para a limpeza do edifício-sede da entidade no valor de R$ 10.000,00. A despesa empenhada, pelo seu valor total, foi liquidada e paga em janeiro de 2018.

- Empenho e liquidação de despesa referente a diárias no valor de R$ 19.000,00. A despesa empenhada e liquidada, foi paga, pelo seu valor total, em janeiro de 2018.

- Empenho e liquidação de despesa com a aquisição de um veículo no valor de R$ 60.000,00, sendo que o veículo foi entregue pelo fornecedor e colocado em uso no dia 30/11/2017, data em que houve a liquidação da despesa. A despesa empenhada foi paga, pelo seu valor total, em janeiro de 2018.

- Empenho, liquidação e pagamento de despesa com pessoal e encargos sociais referente ao mês de novembro de 2017 no valor de R$ 700.000,00.

- Empenho, liquidação e pagamento de despesa com auxílio-transporte aos servidores referente ao mês de novembro de 2017 no valor de R$ 20.000,00.

- Reconhecimento da perda por redução ao valor recuperável de bem móvel no valor de R$ 5.000,00 no dia 30/11/2017.

- Reconhecimento da depreciação dos imóveis no valor de R$ 15.000,00 referente ao mês de novembro de 2017.

Atenção: Para responder à questão, considere as seguintes informações.

Essas informações foram extraídas do sistema de contabilidade de uma entidade pública e são referentes às transações ocorridas no mês de novembro de 2017:

- Empenho de despesa referente a serviços de terceiros - pessoa física, contratados para a manutenção dos elevadores do edifício-sede da entidade no valor de R$ 3.000,00. A despesa empenhada, pelo seu valor total, foi liquidada em dezembro de 2017 e paga em janeiro de 2018.

- Empenho de despesa com serviços de terceiros - pessoa física, contratados para a limpeza do edifício-sede da entidade no valor de R$ 10.000,00. A despesa empenhada, pelo seu valor total, foi liquidada e paga em janeiro de 2018.

- Empenho e liquidação de despesa referente a diárias no valor de R$ 19.000,00. A despesa empenhada e liquidada, foi paga, pelo seu valor total, em janeiro de 2018.

- Empenho e liquidação de despesa com a aquisição de um veículo no valor de R$ 60.000,00, sendo que o veículo foi entregue pelo fornecedor e colocado em uso no dia 30/11/2017, data em que houve a liquidação da despesa. A despesa empenhada foi paga, pelo seu valor total, em janeiro de 2018.

- Empenho, liquidação e pagamento de despesa com pessoal e encargos sociais referente ao mês de novembro de 2017 no valor de R$ 700.000,00.

- Empenho, liquidação e pagamento de despesa com auxílio-transporte aos servidores referente ao mês de novembro de 2017 no valor de R$ 20.000,00.

- Reconhecimento da perda por redução ao valor recuperável de bem móvel no valor de R$ 5.000,00 no dia 30/11/2017.

- Reconhecimento da depreciação dos imóveis no valor de R$ 15.000,00 referente ao mês de novembro de 2017.

Texto 1A5AAA

Os eventos a seguir ocorreram com determinado ente público da administração direta.

I Em janeiro de 2017, o ente verificou que o seu contrato de aluguel, vencido em setembro de 2016, não havia sido renovado, as mensalidades de setembro a dezembro não foram pagas e, mesmo assim, a desocupação do imóvel só ocorreu em 1.º/1/2017.

II Em 31/12/2017, após realizar o levantamento dos ativos de longo prazo, encontrou-se a situação apresentada na tabela seguinte, cujos valores estão em reais.

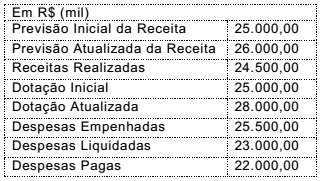

Considere os seguintes dados do exercício financeiro de 2017, da Secretaria de Saúde do Rio Grande do Norte:

Considerando os dados extraídos do balanço orçamentário, verifica-se que o resultado da

execução orçamentária apresenta

As estruturas das demonstrações contábeis contidas nos anexos da Lei nº 4.320/1964 foram atualizadas em consonância com os novos padrões da Contabilidade Aplicada ao Setor Público (CASP), sendo: balanço orçamentário; balanço financeiro; balanço patrimonial; demonstração das variações patrimoniais; demonstração dos fluxos de caixa (DFC); e demonstração das mutações do patrimônio líquido (DMPL). No quadro a seguir, são apresentados conceitos de algumas dessas demonstrações contábeis.

I Demonstração das receitas detalhadas por categoria econômica e origem, especificando a previsão inicial, a previsão atualizada para o exercício, a receita realizada e o saldo, que corresponde ao excesso ou insuficiência de arrecadação.

II Demonstração das receitas e despesas orçamentárias, bem como dos ingressos e dispêndios extraorçamentários, conjugados com os saldos de caixa do exercício anterior e os que se transferem para o início do exercício seguinte.

III Demonstração qualitativa e quantitativa da situação da entidade pública por meio de contas representativas do patrimônio público, bem como dos atos potenciais que são registrados em contas de compensação (natureza de informação de controle).

Considerando-se as demonstrações contábeis aplicadas ao setor público, os conceitos apresentados em I, II e III correspondem, respectivamente, às seguintes demonstrações:

Com base nessas informações,

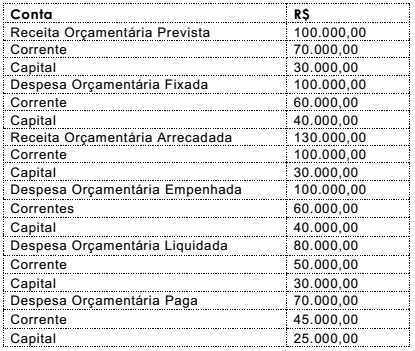

As informações a seguir foram extraídas do balanço orçamentário (de acordo com o artigo 102 da Lei n° 4.320/1964) de um ente público.

Com base apenas nas informações apresentadas, a respeito do

resultado orçamentário do período, é correto afirmar que houve

Para responder à questão, considere que um órgão público tenha apresentado em sua contabilidade, encerrada em 31/12/2017, as seguintes informações:

Para responder à questão, considere que um órgão público tenha apresentado em sua contabilidade, encerrada em 31/12/2017, as seguintes informações:

Eventos ocorridos em 2017

I recebimento de dívida ativa tributária no valor de R$ 500;

II recebimento de tributos lançados no exercício anterior, no valor de R$ 300;

III venda de equipamentos usados por R$ 300, cujo valor de aquisição foi R$ 400 e cuja depreciação acumulada foi de R$ 50;

IV apropriação de seguros contratados no valor de R$ 500;

V aquisição de terreno para a construção de nova sede no valor de R$ 2.800;

VI construção de ponte no valor de R$ 600, com conclusão da obra no exercício;

VII amortização da dívida de longo prazo, no valor de R$ 600;

VIII depreciação e amortização do exercício, no valor

de R$ 800 e R$ 100, respectivamente.

Considere o Quadro 1 a seguir, com dados da arrecadação de um ente municipal durante o exercício de 2016. Os valores estão expressos em milhões de reais.

Considere as transações ocorridas no mês de setembro de 2017 em uma determinada entidade pública estadual:

− Empenho de despesa referente à aquisição de material de consumo no valor de R$ 30.000,00. A despesa foi liquidada e paga em 04/10/2017 pelo valor do empenho.

− Empenho de despesa referente a serviços de terceiros − pessoa física, referente à manutenção dos elevadores da entidade, no valor de R$ 5.000,00. A despesa foi liquidada em 06/10/2017 e paga em 10/10/2017 pelo valor do empenho.

− Empenho e liquidação de despesa referente à amortização do principal da dívida pública interna no valor de R$ 650.000,00. A despesa foi paga em 02/10/2017 pelo valor do empenho.

− Empenho de despesa referente a juros da dívida pública mobiliária no valor de R$ 7.000.00. A despesa foi liquidada em 04/10/2017 e paga em 10/10/2017 pelo valor do empenho.

− Empenho de despesa referente à aquisição de um veículo novo no valor de R$ 70.000,00. A despesa foi liquidada em 03/11/2017 e paga em 10/11/2017 pelo valor do empenho.

− Empenho de despesa referente à ampliação do edifício-sede da entidade, com aumento dos benefícios econômicos do ativo, no valor de R$ 50.000,00. A despesa foi liquidada em 02/10/2017 e paga em 13/11/2017.

− Devolução de depósito caução recebido no valor de R$ 40.000,00.

− Reconhecimento do ajuste de perdas com material de consumo no valor de R$ 9.000,00. O material de consumo foi adquirido em janeiro de 2017.

Com base nessas informações, o total da despesa corrente que impactou o resultado de execução orçamentária, conforme Lei n° 4.320/1964, referente ao exercício financeiro de 2017 foi, em reais,

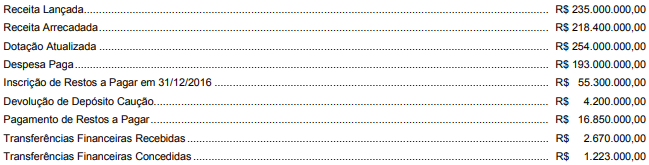

Considere os dados a seguir extraídos das demonstrações contábeis consolidadas de um ente público referentes ao exercício financeiro de 2016:

Com base nessas informações,

Julgue o item seguinte no que se refere às demonstrações contábeis aplicadas ao setor público.

O superávit obtido no balanço orçamentário consiste na

diferença positiva entre as despesas previstas na lei

orçamentária ou em créditos adicionais e as despesas

efetivamente empenhadas.

INSTRUÇÃO: Analise os dados abaixo e responda às questões de 28 a 30.

ITENS | Valor em R$ |

Previsão Inicial da Receita | 200.000,00 |

Receitas Realizadas: - Receita Tributária............................................................................. - Receita de Serviços........................................................................ - Receita de Operação de Crédito...................................................... - Receita de Amortização de Empréstimos......................................... - Receita de Alienação de Bens.......................................................... | 75.000,00 10.000,00 50.000,00 25.000,00 12.000,00 |

Despesas Empenhadas: - Pessoal e Encargos Sociais.............................................................. - Outras Despesas Correntes............................................................. - Amortização da Dívida.................................................................... | 87.000,00 49.000,00 35.000,00 |

Abertura de Crédito Adicional Especial com recurso de Excesso de Arrecadação | 6.000,00 |

Despesas Liquidadas | 165.000,00 |

Despesas Pagas | 140.000,00 |

Com base nos dados, constata-se que

INSTRUÇÃO: Analise os dados abaixo e responda às questões de 28 a 30.

ITENS | Valor em R$ |

Previsão Inicial da Receita | 200.000,00 |

Receitas Realizadas: - Receita Tributária............................................................................. - Receita de Serviços........................................................................ - Receita de Operação de Crédito...................................................... - Receita de Amortização de Empréstimos......................................... - Receita de Alienação de Bens.......................................................... | 75.000,00 10.000,00 50.000,00 25.000,00 12.000,00 |

Despesas Empenhadas: - Pessoal e Encargos Sociais.............................................................. - Outras Despesas Correntes............................................................. - Amortização da Dívida.................................................................... | 87.000,00 49.000,00 35.000,00 |

Abertura de Crédito Adicional Especial com recurso de Excesso de Arrecadação | 6.000,00 |

Despesas Liquidadas | 165.000,00 |

Despesas Pagas | 140.000,00 |

Analisando os dados, pode-se concluir que ocorreu