Questões de Concurso

Sobre balanço orçamentário - bo em contabilidade pública

Foram encontradas 1.442 questões

Segundo a NBC T 16.6 (R1) – Demonstrações Contábeis, o conjunto completo das demonstrações contábeis das entidades definidas no campo da Contabilidade Aplicada ao Setor Público, é composto por:

I. Balanço Patrimonial, Orçamentário e Financeiro.

II. Demonstração das Variações Patrimoniais.

III. Demonstração dos Fluxos de Caixa.

IV. Demonstração do Valor Adicionado.

V. Demonstração das Mutações do Patrimônio Líquido.

VI. Notas Explicativas.

Assinale a alternativa correta

Acerca da legislação e das práticas da Contabilidade Aplicada

ao Setor Público, julgue o item.

Analise as afirmativas a seguir e de valores verdadeiro (V) ou falsos (F).

( ) O Balanço Patrimonial, apresenta evidências qualitativas e quantitativas da situação patrimonial da entidade pública.

( ) No Balanço Orçamentário as receitas e as despesas

orçamentárias, devem ser detalhadas em níveis

relevantes de análise, confrontar o orçamento inicial, e

as alterações necessárias, demonstrando o resultado

orçamentário.

( ) O Balanço Orçamentário deve evidenciar a integração entre o planejamento e a execução orçamentária na sua estrutura.

( ) São obrigatoriamente evidenciados no Balanço Financeiro receitas e despesas orçamentárias, ingressos e dispêndios extraorçamentários;

( ) O resultado patrimonial do período deve confrontar variações quantitativas aumentativas e diminutivas.

( ) Na Demonstração dos Fluxos de Caixa os recursos relacionados à captação e amortização de empréstimos devem constar no fluxo das operações;

( ) A Demonstração das Mutações do Patrimônio Líquido (DMPL) deve evidenciar a movimentação de todos os componentes do Patrimônio Líquido com a divulgação, em conjunto, dos efeitos das alterações nas políticas contábeis e da correção de erros.

Assinale a alternativa que apresenta a sequência correta de cima para baixo.

A Norma Brasileira de Contabilidade Técnica – NBC T 16.1 (R1) – Demonstrações Contábeis, apresenta um conjunto de demonstrações contábeis das entidades definidas no campo da Contabilidade Aplicada ao Setor Público, com base na referida norma analise os itens a seguir:

I. Balanço Patrimonial, Balanço Orçamentário e Balanço Financeiro;

II. Demonstração das Variações Patrimoniais e Demonstração dos Fluxos de Caixa;

III. Demonstração do Valor Adicionado e Demonstração do Resultado Econômico.

IV. Demonstração das Mutações do Patrimônio Líquido e Notas Explicativas.

Assinale a alternativa correta:

Um controlador interno deseja obter um relatório que demonstra as receitas e despesas previstas em confronto com as realizadas.

Nesse caso, o controlador interno deverá consultar:

Com base na legislação e nos conceitos aplicáveis ao Setor Público, julgue o item

Suponha‐se que uma entidade com orçamento equilibrado tenha apresentado a seguinte situação (valores em R$ 1.000,00):

•receita prevista: 5.000;

•receita arrecadada: 5.200; e

• despesa realizada: 4.900.

Com base nesses dados, é correto afirmar que houve uma insuficiência de despesa de 100.

Atenção: Para responder a questão, considere as informações abaixo.

As seguintes informações sobre as receitas orçamentárias de um determinado estado referentes ao exercício financeiro de 2017 foram extraídas do seu sistema de contabilidade:

Informações adicionais referentes ao exercício financeiro de 2017:

− Parcelas entregues aos municípios por determinação constitucional: R$ 6.500.000,00.

− Contribuição dos servidores estaduais para o custeio do seu sistema de previdência e assistência social: R$ 400.000,00.

− Não houve receitas provenientes da compensação financeira citada no § 9º do artigo 201 da Constituição Federal de 1988.

− Não houve valores pagos e recebidos em decorrência da Lei Complementar nº 87/1996 e do fundo previsto pelo artigo 60 do Ato das Disposições Constitucionais Transitórias.

Atenção: Para responder a questão, considere as informações abaixo.

As seguintes informações sobre as receitas orçamentárias de um determinado estado referentes ao exercício financeiro de 2017 foram extraídas do seu sistema de contabilidade:

Informações adicionais referentes ao exercício financeiro de 2017:

− Parcelas entregues aos municípios por determinação constitucional: R$ 6.500.000,00.

− Contribuição dos servidores estaduais para o custeio do seu sistema de previdência e assistência social: R$ 400.000,00.

− Não houve receitas provenientes da compensação financeira citada no § 9º do artigo 201 da Constituição Federal de 1988.

− Não houve valores pagos e recebidos em decorrência da Lei Complementar nº 87/1996 e do fundo previsto pelo artigo 60 do Ato das Disposições Constitucionais Transitórias.

Atenção: Considere as informações abaixo, extraídas do sistema de contabilidade

de uma entidade pública e referentes às transações ocorridas no mês de fevereiro de 2018:

− Recebimento de transferências correntes intergovernamentais no valor de R$ 5.000.000,00 referentes ao mês de fevereiro de 2018.

− Empenho de despesa referente a serviços de terceiros – pessoa jurídica, contratados para a limpeza do edifício-sede da entidade, no valor de R$ 80.000,00. O serviço foi prestado e a despesa foi liquidada e paga, pelo valor total do empenho, em março de 2018.

− Empenho de despesa com a aquisição de um veículo no valor de R$ 50.000,00, sendo que o veículo foi entregue pelo fornecedor e colocado em uso no dia 28/02/2018, data em que houve a liquidação da despesa. A despesa empenhada foi paga, pelo seu valor total, em março de 2018.

− Reconhecimento de ajustes de perdas de estoques no valor de R$ 10.000,00.

− Reconhecimento da depreciação mensal dos imóveis no valor de R$ 100.000,00.

Em uma entidade pública forem observadas as seguintes informações referente ao encerramento de um exercício financeiro, em R$:

- Previsão da receita orçamentária e fixação da despesa orçamentaria: R$ 150.000;

- Lançamento de imposto: R$ 90.000;

- Arrecadação de 70% do valor do imposto lançado;

- Compra de veículo à vista com recebimento imediato do bem: R$ 25.000;

- Contabilização de folha de pessoal: R$ 70.000;

- Pagamento de 70% da folha de pessoal no exercício e 30% inscritos em restos a pagar;

- Recebimento de depósito judicial: R$ 20.000.

Com base nestas informações, é correto afirmar que no balanço orçamentário desse exercício o resultado orçamentário teve:

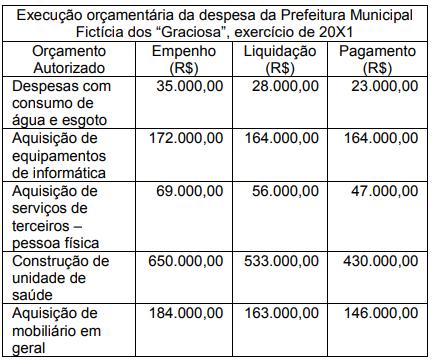

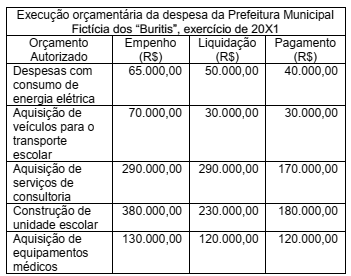

Considerando, exclusivamente, as informações do quadro abaixo, referente à execução orçamentária da despesa da Prefeitura Municipal Fictícia dos “Buritis”, exercício de 20X1, assinale a alternativa CORRETA.

No início do exercício de 2018, a autarquia Riacho Limpo solicitou ao órgão central de Planejamento e Orçamento a abertura de crédito suplementar ao orçamento inicialmente aprovado no valor de R$ 220.000,00.

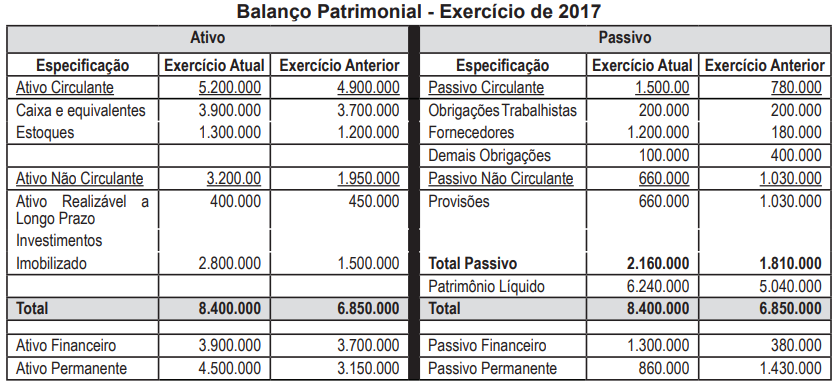

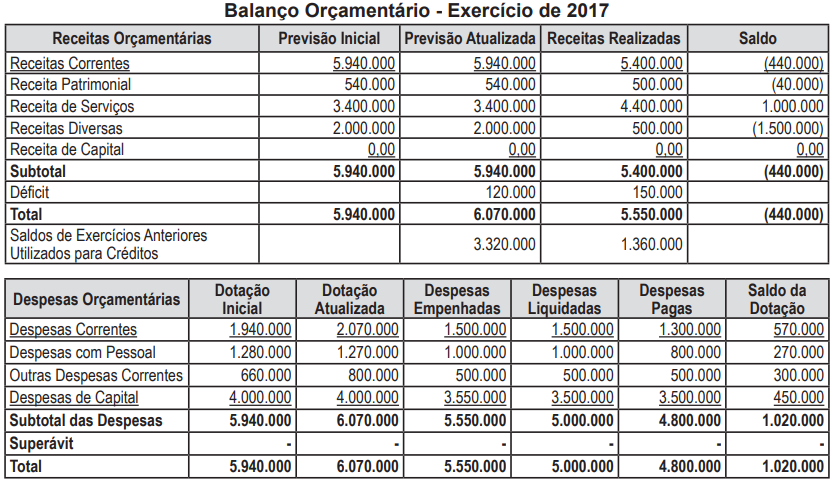

Considerando os demonstrativos publicados na prestação de contas de gestão referente ao exercício

de 2017, é possível autorizar a abertura do crédito tendo por justificativa o:

Em um dado exercício, o orçamento de uma entidade pública foi estimado em R$ 475 milhões. Sabe-se que o orçamento foi suplementado em 15% e que 90% dos créditos foram empenhados, dos quais 90% foram liquidados e destes 90% foram pagos. Acrescenta-se que houve uma frustração de 5% da receita prevista.

Acerca do resultado da execução orçamentária ao final do referido exercício, é correto afirmar que a entidade registrou:

Quanto aos balanços orçamentário e patrimonial, julgue o item subsequente.

Suponha‐se que a situação de um ente da Administração

seja a seguinte:

Receita prevista > receita arrecadada = a; e

Despesa fixada > despesa realizada = b.

Nesse caso, conclui‐se que, se a for maior que b, terá

havido superavit.