Questões de Concurso

Sobre balanço orçamentário - bo em contabilidade pública

Foram encontradas 1.442 questões

Em uma autarquia estadual foram observadas as seguintes informações referentes ao encerramento de um exercício financeiro, em R$:

- Aprovação da lei orçamentária anual, com receitas previstas e despesas fixadas: 70.000

- Lançamento de impostos: 30.000 (com arrecadação de 50% do valor dos impostos lançados)

- Compra de computadores à vista com recebimento imediato: 10.000

- Contratação, empenho e liquidação de serviços de manutenção dos computadores: 2.000 (sendo 100% inscritos em restos a pagar)

- Recebimento de mesas para os computadores mediante doação: 3.000.

Com base nestas informações, é correto afirmar que no balanço orçamentário desse exercício o Resultado Orçamentário teve, em R$:

Em uma determinada prefeitura foram registrados os seguintes eventos, em R$:

- Lançamento de impostos: 200.000

- Arrecadação de impostos: 120.000

- Aquisição de software à vista com instalação imediata: 10.000

- Contabilização da folha de pessoal: 20.000 (sendo 80% pagos no exercício e 20% inscritos em restos a pagar)

- Empenho e liquidação de despesas com água e luz: 2.000

Considerando as informações acima, é correto afirmar que será reconhecido como despesa orçamentária do exercício, em reais:

No que se refere aos diferentes aspectos técnicos da contabilidade pública e da elaboração de demonstrações contábeis aplicadas ao Setor Público, julgue o item que se segue.

O balanço orçamentário pode demonstrar uma situação de desequilíbrio entre a previsão atualizada de receita e a dotação atualizada.

Quanto aos principais documentos elaborados no âmbito da contabilidade pública, julgue o próximo item.

No balanço orçamentário, as receitas devem ser

demonstradas por tipo de orçamento e as despesas, por

natureza econômica.

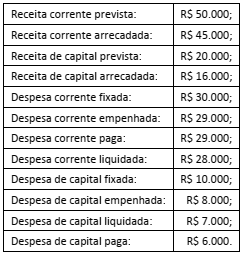

Uma entidade pública apresentava, em 31/12/2017, os seguintes saldos:

O resultado orçamentário geral da entidade apresenta um

superávit de

Considere as transações hipotéticas ocorridas no mês de setembro de 2018 em uma determinada entidade pública estadual:

- Empenho e liquidação de despesa com material de expediente no valor de R$ 400.000,00. A despesa foi paga pelo valor total do empenho em outubro de 2018.

- Lançamento e arrecadação de Taxas no valor de R$ 82.000,00. Tais receitas são referentes ao mês de setembro de 2018.

- Arrecadação de receitas de aluguel no valor de R$ 10.000,00. Tais receitas são referentes ao mês de agosto de 2018.

- Lançamento de Receitas de Serviços no valor de R$ 9.400.000,00 referentes ao mês de setembro de 2018. As receitas foram arrecadadas em outubro de 2018.

- Pagamento de despesa com Pessoal e Encargos Sociais no valor de R$ 7.600.000,00. As despesas foram empenhadas e liquidadas em agosto de 2018.

- Empenho e liquidação de despesa com Pessoal e Encargos Sociais no valor de R$ 7.830.000,00 referente ao mês de setembro de 2018. A despesa foi paga pelo valor total do empenho em outubro de 2018.

- Reconhecimento da depreciação mensal do Ativo Imobilizado no valor de R$ 625.000,00.

- Empenho e liquidação de despesa com Outros Serviços de Terceiros - Pessoa Jurídica, no valor de R$ 28.000,00 referente à prestação de serviços de manutenção preventiva e corretiva do sistema de iluminação e de emergência. A despesa foi paga pelo valor total do empenho em outubro de 2018.

- Pagamento a fornecedores no valor de R$ 384.000,00 referentes a despesas com material de distribuição gratuita. As despesas foram empenhadas e liquidadas em agosto de 2018. Todo o material foi distribuído em agosto de 2018.

- Consumo de material de expediente no valor de R$ 164.000,00 na prestação de serviços à população. A nota de empenho referente à aquisição foi emitida em agosto de 2018, mês em que a despesa foi liquidada e paga.

Observação: As despesas com Pessoal e Encargos Sociais são despesas correntes.

I demonstrar receitas e despesas previstas em comparação com as realizadas II evidenciar a movimentação financeira e apresentar o resultado da entidade III apresentar as alterações verificadas no patrimônio e o resultado decorrente da comparação de variações aumentativas e diminutivas IV descrever a evolução/involução do patrimônio da entidade

Assinale a opção que relaciona corretamente cada função descrita com a respectiva demonstração contábil indicada.

Tabela 1A8-I

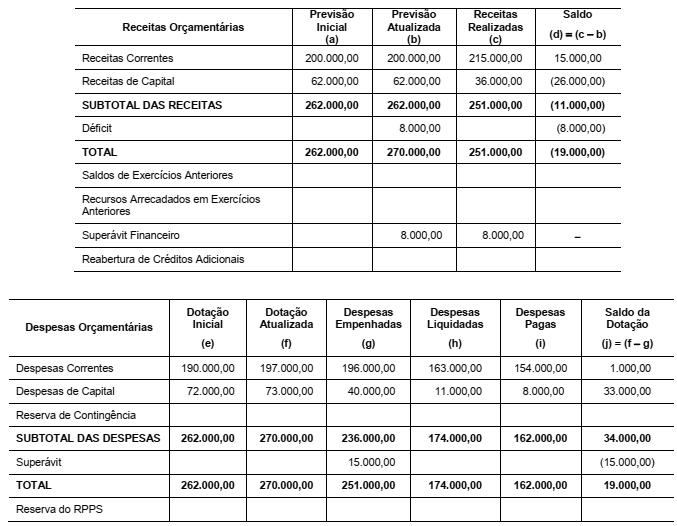

A tabela a seguir apresenta informações sobre a execução orçamentária e financeira divulgadas, em 2017, por um município, não tendo sido inscritas as despesas em restos a pagar ao final do exercício.

Orçamento aprovado para 20X1:

1- Receita corrente $ 200;

2- Receita de capital $ 70;

3- Despesa corrente $ 200;

4- Despesa de capital $ 70.

Execução orçamentária em 20X1:

5- Receita corrente $ 210;

6- Receita de capital $ 50;

7- Despesa corrente $ 180;

8- Despesa de capital $ 70.

A Lei 4.320/1964, em seu artigo 101, lista o Balanço Orçamentário e o Balanço Financeiro como demonstrações contábeis que devem ser elaboradas por entidades públicas. Essas demonstrações também são previstas na NBC TSP 16.6 (R1) – Demonstrações contábeis. Com base no exposto, considere as seguintes informações orçamentárias e extraorçamentárias do período X1, extraídas do sistema contábil de um ente federativo:

• Previsão inicial de receitas correntes: $ 5.000.

• Previsão inicial de receitas de capital: $ 1.000.

• Previsão atualizada de receitas correntes: $ 5.200.

• Previsão atualizada de receitas de capital: $ 1.000.

• Receitas correntes realizadas: $ 5.250.

• Receitas de capital realizadas: $ 900.

• Dotação inicial de despesas correntes: $ 4.500.

• Dotação inicial de despesas de capital: $ 1.500.

• Dotação atualizada de despesas correntes: $ 4.700.

• Dotação atualizada de despesas de capital: $ 1.500.

• Despesas correntes empenhadas: $ 4.600.

• Despesas de capital empenhadas: $ 1.400.

• Despesas correntes liquidadas: $ 4.400.

• Despesas de capital liquidadas: $ 1.300.

• Despesas correntes pagas: $ 4.250.

• Despesas de capital pagas: $ 1.200.

• Recebimento de cauções em dinheiro, para devolução em períodos posteriores: $ 100.

• Devolução de cauções em dinheiro recebidas em períodos anteriores: $ 200.

• Pagamento de restos a pagar de períodos anteriores: $ 300.

• Saldo inicial de caixa e equivalentes de caixa: $ 1.000.

A partir das informações acima, assinale a alternativa correta.

Atenção: Para responder a questão, considere as informações abaixo extraídas das demonstrações contábeis de uma determinada entidade pública referentes ao exercício financeiro de 2017:

Com base nessas informações e no Manual de Contabilidade Aplicada ao Setor Público, no exercício financeiro de 2017 houve

As despesas são ordinárias e as cotas trimestrais foram definidas em conformidade com a Lei n° 4.320/1964 e não houveanulação de dotação orçamentária em 2017.