Questões de Concurso

Sobre balanço orçamentário - bo em contabilidade pública

Foram encontradas 1.442 questões

Considere as seguintes definições:

I – demonstra as receitas e despesas previstas em confronto com as realizadas;

II – demonstra a receita e a despesa orçamentárias, bem como os recebimentos e os pagamentos de natureza extraorçamentária.

III – evidencia as alterações ocorridas no patrimônio, indicando o resultado patrimonial do exercício.

Considerando-se as demonstrações contábeis aplicadas ao setor público, pode-se afirmar que as definições acima apresentadas são pertinentes, respectivamente, às seguintes demonstrações:

Relacione as Demonstrações Contábeis Aplicadas ao Setor Público, apresentadas na COLUNA I, com o conceito apresentado na COLUNA II.

COLUNA I

1. Balanço Patrimonial

2. Balanço Financeiro

3. Balanço Orçamentário

4. Demonstração do Fluxo de Caixa

5. Demonstração das Variações Patrimoniais

COLUNA II

( ) Demonstra as despesas e receitas previstas e realizadas.

( ) Evidencia a receita e a despesa orçamentárias bem como os recebimentos e os pagamentos de natureza extraorçamentária, conjugados com os saldos em espécies provenientes do exercício anterior, e os que se transferem para o exercício seguinte.

( ) Evidencia as alterações verificadas no patrimônio, resultantes ou independentes da execução orçamentária, e indica o resultado patrimonial do exercício.

( ) Evidencia, qualitativa e quantitativamente a situação patrimonial da entidade pública, por meio de contas representativas do patrimônio público.

( ) Demonstra quais foram as saídas e entradas de dinheiro no caixa durante o período.

Assinale a sequência CORRETA.

Determinado ente, ao final do exercício, apresentou os seguintes saldos (valores em R$ 1,00):

receita prevista/despesa fixada – 800;

receita arrecadada – 850;

despesa empenhada – 760;

despesa liquidada – 730; e

despesa paga – 650.

Com base nesse caso hipotético e na Lei n.º 4.320/1964, julgue o próximo item.

Houve um superávit orçamentário de R$ 120,00.

Sobre Demonstrações Contábeis Aplicadas ao Setor Público, numere a COLUNA II de acordo com a COLUNA I, associando os nomes das demonstrações financeiras com suas respectivas composições.

COLUNA I

1. Balanço Orçamentário

2. Balanço Financeiro

3. Balanço Patrimonial

4. Demonstração dos Fluxos de Caixa

COLUNA II

( ) Quadro Principal; Quadro dos Ativos e Passivos Financeiros e Permanentes; Quadro das Contas de Compensação (controle); e Quadro do Superávit / Déficit Financeiro.

( ) Quadro Principal; Quadro de Receitas Derivadas e Originárias; Quadro de Transferências Recebidas e Concedidas; Quadro de Desembolsos de Pessoal e Demais Despesas por Função; e Quadro de Juros e Encargos da Dívida.

( ) Quadro Principal; Quadro da Execução dos Restos a Pagar Não Processados; e Quadro da Execução dos Restos a Pagar Processados.

( ) Um único quadro que evidencia a movimentação financeira das entidades do setor público.

Assinale a sequência CORRETA.

O art. 19 da Lei Complementar 101, de 04 de maio de 2000, que estabelece normas de finanças públicas voltadas para a responsabilidade na gestão fiscal e dá outras providências, é referência para a questão.

Nessa situação hipotética, o resultado do balanço orçamentário apurado ao final do referido exercício apresentou-se

Em um dado exercício, o orçamento de uma entidade pública previu receitas de 80 milhões. A arrecadação excedeu em 10% a previsão. Foram abertos créditos adicionais, que aumentaram a despesa fixada em 6 milhões. Quanto à despesa, não houve economia orçamentária do montante fixado. A inscrição em restos a pagar totalizou 9,5 milhões.

A partir das disposições do regime orçamentário, o montante da despesa executada foi de:

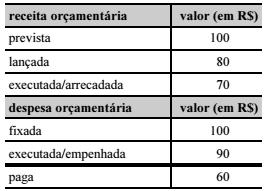

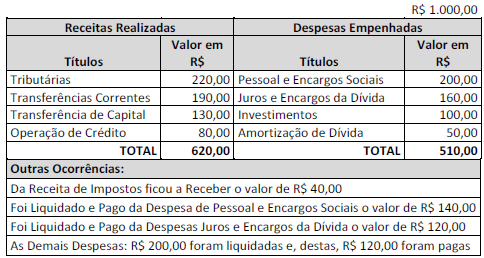

INSTRUÇÃO: Analise o quadro a seguir e responda à questão

O Resultado da Execução Orçamentária é Superávit de