Questões de Concurso

Sobre balanço financeiro - bf em contabilidade pública

Foram encontradas 934 questões

1. Demonstração das Mutações no Patrimônio Líquido. 2. Demonstração dos Fluxos de Caixa. 3. Balanço Financeiro. 4. Balanço Orçamentário.

( ) Evidencia as receitas e despesas orçamentárias, bem como os ingressos e dispêndios extraorçamentários, conjugados com os saldos de caixa do exercício anterior e os que se transferem para o início do exercício seguinte. ( ) Demonstrará as receitas e despesas previstas em confronto com as realizadas. ( ) Apresenta as entradas e saídas de caixa e as classifica em fluxos operacional, de investimento e de financiamento. ( ) Demonstrará a evolução do patrimônio líquido da entidade.

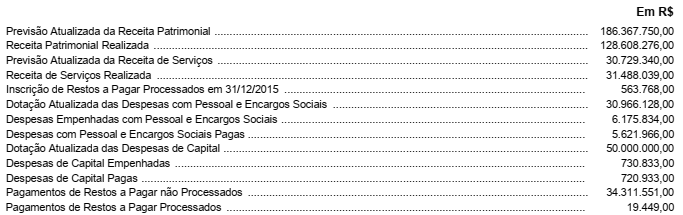

As seguintes informações, referentes ao exercício financeiro de 2015, foram extraídas do Balanço Orçamentário e do Balanço Financeiro de uma Agência Reguladora de Serviços Públicos Delegados:

Com base nessas informações, o resultado financeiro do exercício financeiro de 2015 evidenciado no Balanço Financeiro da

Agência Reguladora de Serviços Públicos Delegados foi, em reais,

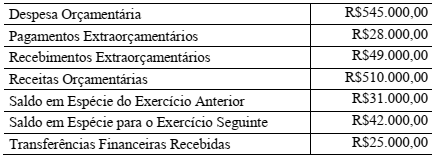

Uma Prefeitura apresentou, no ano de 2016, as seguintes informações, extraídas de sua contabilidade, para fins de elaboração do Balanço Financeiro:

Considerando-se apenas os dados informados, o resultado financeiro do exercício de 2016 é um:

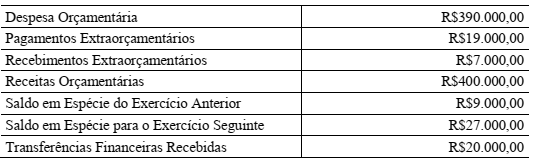

Uma Prefeitura apresentou, no ano de 2016, as seguintes informações, extraídas de sua contabilidade, para fins de elaboração do Balanço Financeiro:

Considerando-se apenas os dados informados, no Balanço Financeiro relativo ao ano 2016 elaborado de

acordo com o Manual de Contabilidade Aplicada ao Setor Público – MCASP, o total dos Ingressos é de:

As seguintes contas foram extraídas do Balanço Financeiro de um ente público encerrado em 31-12-20x1, em R$:

Sabendo-se que o saldo do balanço financeiro no exercício anterior foi de R$ 860.000,00 e que os únicos recebimentos

e pagamentos extraorçamentários referem-se à

inscrição e aos pagamentos de restos a pagar, o saldo do

balanço financeiro do exercício será, em R$:

A tabela a seguir mostra eventos hipotéticos ocorridos no exercício de 2016, em determinado município brasileiro. Os valores são expressos em R$ mil.

A partir dessa tabela, julgue o item que se segue, considerando as normas vigentes relativas a receitas e despesas no setor público.

No referido exercício foram registradas, no balanço financeiro,

despesas extraorçamentárias, porém não houve registro de

receita extraorçamentária.

As seguintes informações foram extraídas do Balanço Orçamentário de uma determinada entidade pública referente ao

exercício financeiro de 2016, em reais:

Além disso, as seguintes transações ocorreram no exercício financeiro de 2016:

− Recebimento de repasse de recursos financeiros no valor de R$ 200.000,00.

− Recebimento de caução depositada como garantia de contratos firmados no valor de R$ 40.000,00.

− Recebimento em doação de bens móveis no valor de R$ 80.000,00.

− Pagamento de restos a pagar processados inscritos em 31/12/2015 no valor de R$ 90.000,00.

− Pagamento de restos a pagar não processados inscritos em 31/12/2015 no valor de R$ 50.000,00.

− Baixa de material de consumo por obsolescência no valor de R$ 10.000,00.

− Devolução parcial de caução recebida como garantia de contratos firmados no valor de R$ 15.000,00.

Informação complementar:

O saldo em espécie do exercício anterior era R$ 30.000,00.

Com base nessas informações e de acordo com as determinações do Manual de Contabilidade Aplicada ao Setor Público, o

saldo em espécie para o exercício seguinte de tal entidade pública foi, em reais,

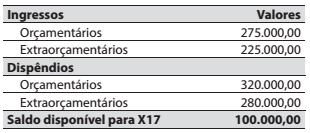

Em 31/12/X14, o Balanço Financeiro de um ente apresentava os seguintes valores:

Assinale a alternativa que contém o valor correto do

saldo disponível no início do exercício de X16.

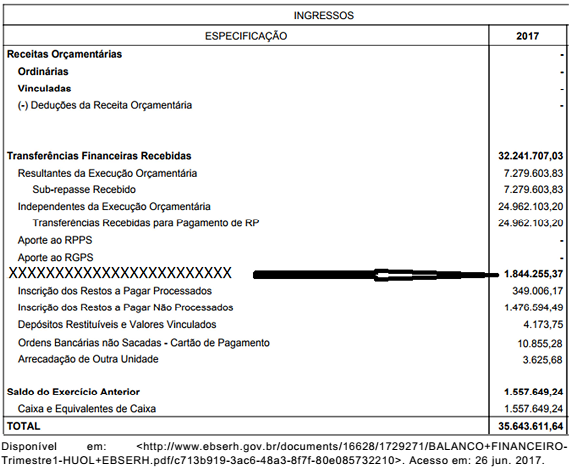

O Balanço Financeiro é composto por um único quadro que evidencia a movimentação financeira das entidades do setor público. A figura abaixo é um recorte do Balanço Financeiro da EBSERH (HUOL – UFRN), referente ao 1º trimestre de 2017.

O valor assinalado pela seta, correspondente à sequência de letras “XXXXXXXXXXXXXXXXXXXXXX”, representa o total de

As Demonstrações Contábeis aplicadas ao Setor Público (DCASP) fornecem aos usuários informações a respeito dos aspectos de natureza orçamentária, econômica, patrimonial e financeira das entidades. A partir das demonstrações, o auditor de contas públicas poderá identificar,

no balanço financeiro, as despesas empenhadas, incluídas as que se encontram em fase de liquidação, as liquidadas ou as pagas.

As seguintes informações foram extraídas do Balanço Orçamentário e do Balanço Financeiro de uma Defensoria Pública referentes ao exercício financeiro de 2016, em reais.

Previsão Atualizada das Receitas Correntes ....................................................... 1.960.000,00

Receitas Correntes Realizadas ........................................................................... 1.920.000,00

Dotação Atualizada das Despesas Correntes .................................................... 1.955.000,00

Despesas Correntes Empenhadas ..................................................................... 1.815.000,00

Inscrição de Restos a Pagar em 31/12/2016 ...................................................... 135.000,00

Pagamentos de Restos a Pagar não Processados ............................................ 55.000,00

O resultado financeiro da Defensoria Pública referente ao ano de 2016 foi, em reais, de

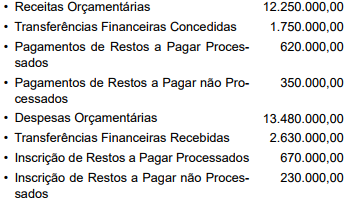

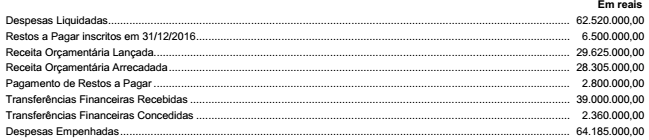

Considere as informações referentes ao exercício financeiro de 2016, abaixo, extraídas do sistema de contabilidade de uma entidade pública governamental:

Com base nessas informações, o resultado de execução orçamentária apurado conforme Lei n° 4.320/64 e o resultado financeiro

evidenciado no Balanço Financeiro referentes ao exercício financeiro de 2016 foram, respectivamente,