Questões de Concurso

Sobre balanço financeiro - bf em contabilidade pública

Foram encontradas 934 questões

Conforme a Lei nº 4.320/1964, Título V, que trata dos créditos adicionais, analise as seguintes assertivas, assinalando V, se verdadeiras, ou F, se falsas para as definições de créditos adicionais.

( ) Entende-se por superávit financeiro a diferença positiva entre o ativo financeiro e o passivo financeiro, conjugando-se, ainda, os saldos dos créditos adicionais transferidos e as operações de crédito a eles vinculadas.

( ) Os créditos adicionais extraordinários serão abertos por decreto do Poder Judiciário, que deles dará imediato conhecimento ao Poder Executivo.

( ) São créditos adicionais especiais, os destinados a despesas para as quais não haja dotação orçamentária específica.

( ) Créditos adicionais suplementares são os destinados a despesas urgentes e imprevistas, em caso de guerra, comoção intestina ou calamidade pública.

A ordem correta de preenchimento dos parênteses, de cima para baixo, é:

De acordo com a Lei n.º 4.320/1964, a etapa da despesa que corresponde à verificação do direito adquirido pelo credor, tendo por base os títulos e os documentos comprobatórios do respectivo crédito, é o(a)

I Na fixação da programação financeira não devem ser considerados os créditos adicionais e as operações extraorçamentárias. II A inflexibilidade deve ser a principal característica da programação de desembolso. III Após a aprovação da lei orçamentária, em nenhuma hipótese o cronograma de desembolso poderá ser alterado.

As afirmativas I, II e III são, respectivamente:

– Disponibilidade orçamentária: R$ 20.000,00.

– Dotação empenhada a liquidar: R$ 15.000,00. – Dotação liquidada a pagar: R$ 85.000,00. – Dotação paga: R$ 30.000,00.

• Reconheceu a depreciação de equipamentos no valor de R$ 10.000. • Arrecadou a receita de impostos no valor de R$ 85.000. • Fez o pagamento de juros da dívida pública no valor de R$ 12.000. • Recebeu um ônibus escolar em doação do governo federal avaliado em R$ 30.000. • Recebeu R$ 8.000 que estavam inscritos em dívida ativa.

Considerando que o saldo em caixa no início do mês era R$ 5.000, no término de outubro de 2018 o saldo final de caixa foi:

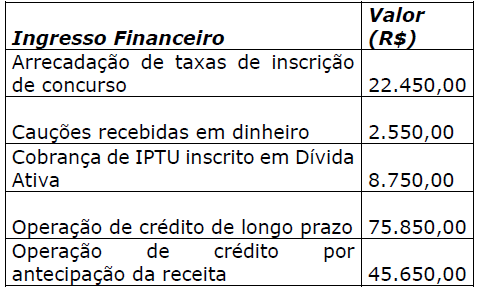

Considere os ingressos financeiros descritos na tabela abaixo:

Qual o total de ingressos que não constituem

receita orçamentária, ou seja, o montante de

ingressos extraorçamentários?

As Demonstrações Contábeis Aplicadas ao Setor Público (DCASP) são compostas pelas demonstrações enumeradas pela Lei nº 4.320/1964, pelas demonstrações exigidas pela NBC T 16.6 – Demonstrações Contábeis e pelas demonstrações exigidas pela Lei Complementar nº 101/2000. (Manual de Contabilidade Aplicada ao Setor Público – 2017). Dentre as demonstrações contábeis relacionadas no referido Manual, as que são exigidas pelo Art. 101 da Lei nº 4.320/1964 são:

I. Balanço Orçamentário.

II. Balanço Financeiro.

III. Balanço Patrimonial.

IV. Demonstração das Mutações do Patrimônio Líquido (DMPL).

Quais estão INCORRETAS?

Um ente da federação apresentou as seguintes informações referentes ao encerramento de um exercício financeiro, em R$:

- Aprovação da lei orçamentária anual, com receitas previstas e despesas fixadas: 115.000, sendo 60% na categoria econômica corrente e 40% na categoria econômica de capital

- Previsão e lançamento de impostos: 80.000 (com arrecadação de 80% do valor dos impostos lançados)

- Compra de veículo à vista, com recebimento imediato: 20.000

- Contabilização da folha de pessoal: 8.000 (100% inscrito em restos a pagar)

- Recebimento de depósito judicial: 2.000