Questões de Concurso

Sobre balanço financeiro - bf em contabilidade pública

Foram encontradas 934 questões

Os dados abaixo referem-se ao período T1 de um município:

• Previsão inicial de receitas orçamentárias: $ 40.000.

• Previsão atualizada de receitas orçamentárias: $ 42.000.

• Receitas orçamentárias arrecadadas: $ 43.000.

• Dotação inicial de despesas orçamentárias: $ 40.000.

• Despesas orçamentárias empenhadas: $ 38.000.

• Despesas orçamentárias liquidadas: $ 35.000.

• Despesas orçamentárias pagas: $ 28.000.

• Recebimento de cauções em dinheiro no período: $ 1.000.

• Pagamento de restos a pagar processados: $ 2.000.

• Doação de veículos para o campus local da Universidade Estadual: $ 5.000.

• Contratação e amortização de operações de crédito por

antecipação da receita orçamentária: $ 8.000.

Relativamente ao Balanço Financeiro, a variação de Caixa e equivalentes de caixa que compõe o saldo em espécie do exercício atual é:

O balanço financeiro contém quadro auxiliar onde é apurado o superavit financeiro do exercício anterior para fins de abertura de créditos adicionais.

I. O Balanço Orçamentário demonstrará as receitas detalhadas por categoria econômica e origem, especificando a previsão inicial, a previsão atualizada para o exercício, a receita realizada e o saldo, que corresponde ao excesso ou insuficiência de arrecadação. Demonstrará, também, as despesas por categoria econômica e grupo de natureza da despesa, discriminando a dotação inicial, a dotação atualizada para o exercício, as despesas empenhadas, as despesas liquidadas, as despesas pagas e o saldo da dotação. II. O Balanço Patrimonial evidencia as receitas e despesas orçamentárias, bem como os ingressos e dispêndios extra orçamentários, conjugados com os saldos de caixa do exercício anterior e os que se transferem para o exercício seguinte. III. O Balanço Financeiro é a demonstração contábil que evidencia, qualitativa e quantitativamente, a situação patrimonial da entidade pública por meio de contas representativas do patrimônio público, bem como os atos potenciais, que são registrados em contas de compensação.

Quais estão corretas?

Observe os itens a seguir, relacionados com as contas integrantes das Demonstrações Contábeis do Setor Público.

I. A atual estrutura do Balanço Orçamentário, alterada após a vigências das Normas Brasileiras de Contabilidade Aplicadas ao Setor Público, apresenta uma coluna para a previsão atualizada, a qual deve demonstrar a reestimativa da receita decorrente, entre outros casos, de registro de excesso de arrecadação, contratação de operações de créditos a serem utilizadas na abertura de créditos adicionais e atualizações monetárias autorizadas por lei, efetuadas após a data da publicação das Lei orçamentária anual;

II. O Balanço Financeiro evidencia por meio de suas contas somente as receitas e despesas orçamentárias e os ingressos e dispêndios extraorçamentários;

III. Os valores do refinanciamento da dívida mobiliária deverão constar, em destaque, no balaço orçamentário, como receitas de operações de crédito internas e externas, e no mesmo nível de associação, nas despesas com amortização da dívida de refinanciamento;

IV. A estrutura do Quadro principal do Balanço Patrimonial é demonstrada com os seguintes grupos de contas: Ativo Financeiro, Ativo Permanente, Ativo Compensado, Passivo Financeiro, Passivo Permanente e Passivo Compensado;

V. A nova estrutura do Balanço Patrimonial demonstra entre suas contas do quadro principal, uma que representa os pagamentos que foram feitos antecipadamente, cujos benefícios ou prestação de serviço à entidade ocorrerão no futuro as variações patrimoniais diminutivas.

Após análise realizada, assinale a opção que se encontram somente os itens corretos.

- diferença entre as receitas e as despesas orçamentárias: R$ 55.000,00; - despesa orçamentária: R$ 175.000,00; - receita orçamentária: R$ 150.000,00; e - saldo para o exercício seguinte: R$ 40.000,00. Com base nos dados apresentados, é correto afirmar que o saldo inicial era de

No início do mês de abril de um determinado exercício, após o fechamento dos balanços do exercício anterior, e já considerando a execução orçamentária em curso, foram apuradas as seguintes informações, em reais:

Ativo Financeiro 47.920,00

Passivo Financeiro 21.670,00

Créditos adicionais transferidos 9.580,00

Créditos extraordinários abertos no exercício 4.500,00

Créditos suplementares abertos no exercício 2.610,00

Excesso de arrecadação apurado até o mês 3.840,00

A partir das informações fornecidas, verifica-se que o superávit financeiro líquido, em reais, que pode ser utilizado

como fonte de recursos para abertura de créditos adicionais é de

CASO 1

Para responder à questão considere que em 30/11/2018 um Município tinha os seguintes saldos registrados em

sua contabilidade referentes à execução orçamentária:

Durante o mês de dezembro de 2018 ocorreram somente as seguintes operações:

1. Arrecadação e recolhimento do total das receitas que já haviam passado pelo estágio do lançamento.

2. Arrecadação e recolhimento de R$ 500 referentes à receita de transferência constitucional.

3. Recebimento de um depósito em conta corrente bancária de R$ 150 referente a uma garantia de um contrato administrativo firmado pelo município.

4. Empenho do total do saldo da conta “Crédito Disponível” das despesas de capital.

5. Liquidação e pagamento do total do saldo que estava na conta “Crédito Empenhado a Liquidar” das despesas correntes.

6. Pagamento de restos a pagar processados do exercício anterior no valor de R$ 50.

7. Reconhecimento da depreciação de veículos no valor de R$ 70.

CASO 1

Para responder à questão considere que em 30/11/2018 um Município tinha os seguintes saldos registrados em

sua contabilidade referentes à execução orçamentária:

Durante o mês de dezembro de 2018 ocorreram somente as seguintes operações:

1. Arrecadação e recolhimento do total das receitas que já haviam passado pelo estágio do lançamento.

2. Arrecadação e recolhimento de R$ 500 referentes à receita de transferência constitucional.

3. Recebimento de um depósito em conta corrente bancária de R$ 150 referente a uma garantia de um contrato administrativo firmado pelo município.

4. Empenho do total do saldo da conta “Crédito Disponível” das despesas de capital.

5. Liquidação e pagamento do total do saldo que estava na conta “Crédito Empenhado a Liquidar” das despesas correntes.

6. Pagamento de restos a pagar processados do exercício anterior no valor de R$ 50.

7. Reconhecimento da depreciação de veículos no valor de R$ 70.

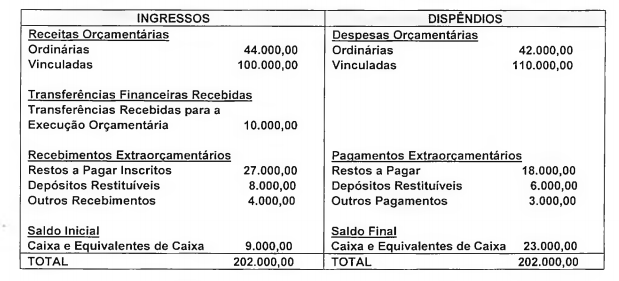

Conforme determinado pela legislação vigente, no final do exercício financeiro de 2017, uma Prefeitura elaborou suas demonstrações contábeis. O balanço financeiro apresentava a seguinte composição:

Pode-se afirmar que o montante dos pagamentos efetuados no exercício foi igual a:

No que se refere às demonstrações contábeis aplicadas ao setor público, julgue o item a seguir.

É possível apurar no balanço financeiro o superávit financeiro

para fins de identificação de fonte de abertura de créditos

adicionais.

Determinada prefeitura municipal “fictícia” apresentou no Balanço Financeiro de 2017, saldo em espécie para o período seguinte de R$ 90.000,00. Durante o exercício de 2018 realizou os fatos que seguem:

I. Recebimento de IPTU - Imposto Predial e Territorial Urbano, R$ 120.000,00.

II. Débito indevido efetuado na conta corrente da prefeitura no valor de R$ 10.000,00, a ser regularizado.

III. Despesa empenhada e liquidada com aquisição de computadores no total de R$ 60.000,00, sendo inscrita em restos a pagar.

IV. Crédito em conta corrente referente a estorno parcial de débito indevido de R$ 7.000,00.

V. Recebimento de FPM – Fundo de Participação dos Municípios no valor total de R$ 350.000,00.

VI. Crédito efetuado em conta corrente referente à devolução de pagamento efetuado a um determinado fornecedor no exercício anterior, no valor de R$ 24.000,00, por insuficiência de dados bancários, a ser regularizado.

VII. Despesa empenhada, liquidada e paga com serviços de terceiros (pessoa jurídica) no total de R$ 45.000,00 (não houve incidência de retenção de valores).

VIII. Pagamento de restos a pagar processados, inscritos no exercício anterior, no valor de R$ 34.000,00.

IX. Recebimento de receita patrimonial (aluguel), R$ 30.000,00.

X. Despesa somente empenhada com material de expediente no valor R$ 56.000,00, sendo inscrita em restos a pagar.

Considerando somente os fatos relacionados, assinale a alternativa CORRETA que corresponde ao total dos ingressos extraorçamentários no Balanço Financeiro do exercício de 2018:

Determinada prefeitura municipal “fictícia” apresentou no Balanço Financeiro de 2017, saldo em espécie para o período seguinte de R$ 100.000,00. Durante o exercício de 2018 realizou os fatos que seguem:

I. Despesa empenhada e liquidada com aquisição de computadores no total de R$ 52.000,00, sendo inscrita em restos a pagar.

II. Crédito efetuado em conta corrente referente à devolução de pagamento efetuado a um determinado fornecedor no exercício anterior, no valor de R$ 13.000,00, por insuficiência de dados bancários.

III. Recebimento de IPTU - Imposto Predial e Territorial Urbano, R$ 92.000,00.

IV. Despesa empenhada, liquidada e paga com serviços de terceiros (pessoa física) no total de R$ 22.000,00 (não houve incidência de retenção de valores).

V. Pagamento de restos a pagar processados, inscritos no exercício anterior, no valor de R$ 17.000,00.

VI. Despesa somente empenhada com material de expediente no valor R$ 44.000,00, sendo inscrita em restos a pagar.

VII. Recebimento de receita patrimonial (aluguel), R$ 18.000,00.

VIII. Recebimento de receita de alienação de bens, R$ 26.000,00.

IX. Débito indevido efetuado na conta corrente da prefeitura no valor de R$ 5.000,00.

X. Crédito em conta corrente referente a estorno parcial de débito indevido de R$ 3.000,00.

Considerando somente os fatos relacionados, assinale a alternativa CORRETA que corresponde ao total dos ingressos extraorçamentários no Balanço Financeiro do exercício de 2018:

Leia os itens I a III, a seguir, acerca dos balanços orçamentário, financeiro e patrimonial, de acordo com o que expõe a Lei nº 4.320, de 17 de março de 1964, e a 8ª edição do Manual de Contabilidade Aplicada ao Setor Público, e atenda à orientação posta após os referidos itens.

I. O Balanço Orçamentário evidencia as receitas e despesas de natureza orçamentária, assim como os recebimentos e pagamentos extraorçamentários.

II. O Balanço Financeiro confronta as receitas e as despesas, evidenciando as etapas relacionadas ao planejamento e à execução de ambas.

III. Os ativos e passivos utilizados no cálculo do superávit financeiro, uma das fontes para a abertura de créditos adicionais, são demonstrados no Balanço Patrimonial.

Está CORRETO o que se afirma no(s) item(ns)

Receitas orçamentárias ------------------------------------------------------------------- 1.500,00 Despesa orçamentária ----------------------------------------------------------------------- 900,00 Saldo em espécie do exercício 20X0 ---------------------------------------------------- 300,00 Resultado financeiro do exercício --------------------------------------------------------- 700,00 Transferências financeiras recebidas ---------------------------------------------------- 300,00

Sabendo que, no exercício, ocorreu movimentação de recursos financeiros para outros órgãos da administração direta, o saldo em espécie transferido para o exercício 20X2 foi