Questões de Concurso

Sobre balanço financeiro - bf em contabilidade pública

Foram encontradas 934 questões

Receitas correntes – $ 30.600,00; Receitas de capital – $ 10.300,00; Restos a pagar (inscrito) – $ 10.200,00; Despesa orçamentária – $ 20.800,00; Restos a pagar (pago) – $ 10.100,00; Saldo disponível do exercício anterior – $ 10.100,00.

Considerando que esse balanço apresentou superávit financeiro de $ 20.200,00, e com base apenas nessas informações, é correto afirmar que o saldo da despesa extraorçamentária foi igual a

Sabendo-se que o Resultado Financeiro positivo apurado no referido demonstrativo equivaleu a R$ 320.000,00, o valor da Despesa Orçamentária do município, nesse exercício, em R$, foi de

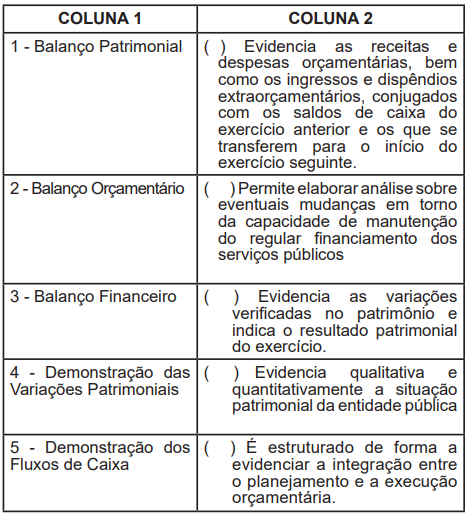

Considerando as definições dadas pela NBC T 16.6 (R1) – Demonstrações Contábeis, faça a associação da demonstração contábil na coluna 1, com o texto referente à mesma inserido na coluna 2.

Assinale a alternativa que apresenta a sequência

correta de classificação:

Segundo a NBC T 16.6 (R1) – Demonstrações Contábeis, o conjunto completo das demonstrações contábeis das entidades definidas no campo da Contabilidade Aplicada ao Setor Público, é composto por:

I. Balanço Patrimonial, Orçamentário e Financeiro.

II. Demonstração das Variações Patrimoniais.

III. Demonstração dos Fluxos de Caixa.

IV. Demonstração do Valor Adicionado.

V. Demonstração das Mutações do Patrimônio Líquido.

VI. Notas Explicativas.

Assinale a alternativa correta

Analise as afirmativas a seguir e de valores verdadeiro (V) ou falsos (F).

( ) O Balanço Patrimonial, apresenta evidências qualitativas e quantitativas da situação patrimonial da entidade pública.

( ) No Balanço Orçamentário as receitas e as despesas

orçamentárias, devem ser detalhadas em níveis

relevantes de análise, confrontar o orçamento inicial, e

as alterações necessárias, demonstrando o resultado

orçamentário.

( ) O Balanço Orçamentário deve evidenciar a integração entre o planejamento e a execução orçamentária na sua estrutura.

( ) São obrigatoriamente evidenciados no Balanço Financeiro receitas e despesas orçamentárias, ingressos e dispêndios extraorçamentários;

( ) O resultado patrimonial do período deve confrontar variações quantitativas aumentativas e diminutivas.

( ) Na Demonstração dos Fluxos de Caixa os recursos relacionados à captação e amortização de empréstimos devem constar no fluxo das operações;

( ) A Demonstração das Mutações do Patrimônio Líquido (DMPL) deve evidenciar a movimentação de todos os componentes do Patrimônio Líquido com a divulgação, em conjunto, dos efeitos das alterações nas políticas contábeis e da correção de erros.

Assinale a alternativa que apresenta a sequência correta de cima para baixo.

A Norma Brasileira de Contabilidade Técnica – NBC T 16.1 (R1) – Demonstrações Contábeis, apresenta um conjunto de demonstrações contábeis das entidades definidas no campo da Contabilidade Aplicada ao Setor Público, com base na referida norma analise os itens a seguir:

I. Balanço Patrimonial, Balanço Orçamentário e Balanço Financeiro;

II. Demonstração das Variações Patrimoniais e Demonstração dos Fluxos de Caixa;

III. Demonstração do Valor Adicionado e Demonstração do Resultado Econômico.

IV. Demonstração das Mutações do Patrimônio Líquido e Notas Explicativas.

Assinale a alternativa correta:

Um controlador interno deseja obter um relatório que demonstra as receitas e despesas previstas em confronto com as realizadas.

Nesse caso, o controlador interno deverá consultar:

Com base na legislação e nos conceitos aplicáveis ao Setor Público, julgue o item

O balanço financeiro permite evidenciar como,

partindo‐se do saldo inicial de caixa, se chegou ao saldo

final do exercício, com base nos ingressos e dispêndios

orçamentários e extraorçamentários.

Acerca das demonstrações contábeis apresentadas pelas entidades do setor público, analise os itens a seguir e na sequência assinale a alternativa correta:

I- O balanço financeiro demonstrará a receita e a despesa orçamentárias bem como os recebimentos e os pagamentos de natureza extraorçamentária, conjugados com os saldos em espécie provenientes do exercício anterior, e os que se transferem para o exercício seguinte;

II- Quaisquer movimentações financeiras e orçamentárias em caixa de entidade do setor público devem ser evidenciados no balanço financeiro desse ente;

III- No balanço financeiro, os restos a pagar do exercício serão computados na receita orçamentária para compensar sua inclusão na despesa orçamentária.

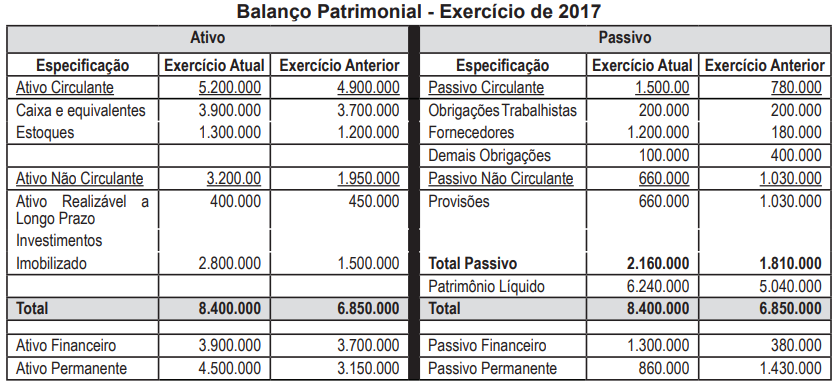

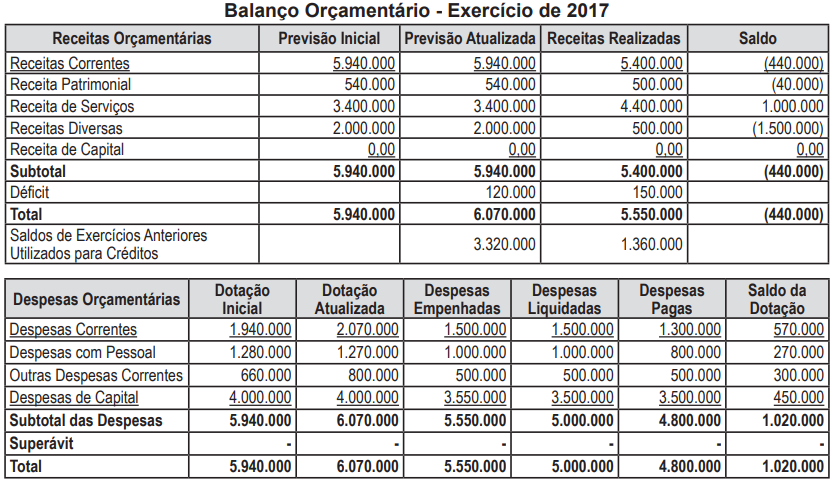

No início do exercício de 2018, a autarquia Riacho Limpo solicitou ao órgão central de Planejamento e Orçamento a abertura de crédito suplementar ao orçamento inicialmente aprovado no valor de R$ 220.000,00.

Considerando os demonstrativos publicados na prestação de contas de gestão referente ao exercício

de 2017, é possível autorizar a abertura do crédito tendo por justificativa o: