Questões de Concurso

Sobre balanço financeiro - bf em contabilidade pública

Foram encontradas 934 questões

Durante o exercício financeiro, determinado ente federativo verificou a necessidade de solicitar a abertura de crédito especial para realização de nova obra pública. Nesse contexto, foi requisitado ao Contador que calculasse o montante disponível para tal ação, em que foi constatada a ocorrência dos seguintes saldos:

- Excesso de arrecadação do período: R$ 123.000,00.

- Dotações orçamentárias anuladas: R$ 9.500,00.

- Créditos adicionais reabertos no exercício: R$ 26.700,00.

- Superávit financeiro do exercício anterior: R$ 162.850,00.

- Créditos extraordinários abertos no exercício: R$ 32.450,00.

- Operações de crédito: R$ 65.200,00.

Considerando os dados apresentados na questão, o limite disponível para abertura do crédito especial calculado pelo Contador deverá ser de:

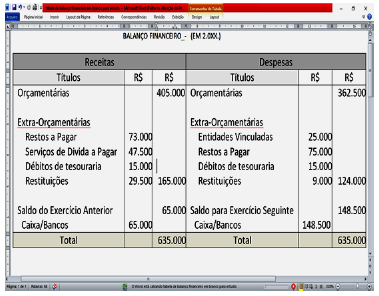

Os dados a seguir foram retirados do Balanço Financeiro de um ente federado em 2018:

O saldo do exercício seguinte, em R$, totalizou:

Com relação ao balanço financeiro analise as afirmativas a seguir e marque (V) para as VERDADEIRAS e (F) para as FALSAS.

( ) Demonstra, de forma quantitativa e qualitativa, a situação patrimonial da entidade pública.

( ) Possibilita confrontar o orçamento inicial e as suas alterações com a execução e demonstra o resultado orçamentário.

( ) Demonstra as variações qualitativas e quantitativas resultantes e as independentes da execução orçamentária.

( ) Demonstra a movimentação financeira das entidades do setor público de acordo com o período correspondente.

Marque a opção que apresenta a sequência CORRETA.

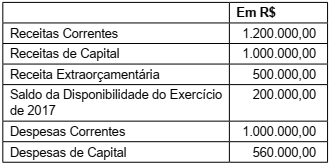

Receitas correntes arrecadadas: R$ 350.000,00 Receitas de capital arrecadadas: R$ 290.000,00 Despesas correntes executadas: R$ 500.000,00 Despesas de capital executadas: R$ 150.000,00 Recebimento de diversos depósitos em espécies: R$ 60.000,00 Pagamentos de restos a pagar: R$ 150.000,00 Consignações retidas: R$ 10.000,00 Inscrições de restos a pagar: R$ 50.000,00

Levando em consideração esses dados, o resultado financeiro apurado no exercício correspondeu a um:

As Demonstrações Contábeis Aplicadas ao Setor Público têm como objetivo padronizar a estrutura e as definições dos elementos que as compõem. Tais padrões devem ser observados pela União, estados, Distrito Federal e municípios, permitindo a evidenciação, a análise e a consolidação das contas públicas em âmbito nacional, em consonância com o Plano de Contas Aplicado ao Setor Público. A Lei nº 4.320/1964 dispõe sobre as demonstrações contábeis em seus artigos 101 a 106 e apresenta a estrutura para tais demonstrativos em seus anexos. Atualmente, a atualização de tais anexos compete à Secretaria do Tesouro Nacional (STN), por determinação da Lei Complementar nº 101/2000 (LRF). Além da legislação citada, o tema é abordado na NBC TSP 11 – Apresentação das Demonstrações Contábeis. A citada norma tem por objetivo estabelecer como as demonstrações contábeis devem ser apresentadas para assegurar a comparabilidade tanto com as demonstrações contábeis de períodos anteriores da mesma entidade quanto com as de outras entidades. Para alcançar esse objetivo, estabelece requisitos gerais para a apresentação das demonstrações contábeis, diretrizes para a sua estrutura e os requisitos mínimos para o seu conteúdo. O item 21 da NBC TSP 11 prevê quais as demonstrações que compõem o conjunto completo de demonstrações contábeis e esclarece que tais demonstrações podem ter outras nomenclaturas definidas conforme normas específicas ou de acordo com a legislação aplicável, desde que evidenciem as informações conforme seus dispositivos e das demais NBC TSP. É o caso, por exemplo, da Demonstração do Resultado e da Demonstração de Informações Orçamentárias, as quais, em decorrência da legislação brasileira, são denominadas Demonstração das Variações Patrimoniais e Balanço Orçamentário, respectivamente. Cumpre destacar ainda que a NBC TSP não prevê o Balanço Financeiro, porém sua elaboração e publicação é obrigatória por força do Art. 101 da Lei nº 4.320/1964. Assim, conjugando as disposições legais e aquelas contidas na NBC TSP 11, tem-se o conjunto de Demonstrações Contábeis Aplicadas ao Setor Público (DCASP). (Manual de Contabilidade Aplicada ao Setor Público – 8ª Edição.)

Considerando o texto apenas como informativo, em relação aos Balanços Públicos, assinale a afirmativa INCORRETA.

O valor das Despesas orçamentárias que causaram uma redução efetiva no Caixa/Bancos foi de:

I Aprovação da LOA com receitas e despesas previstas e fixadas no valor de R$ 250.000 (80% na categoria econômica corrente e 20% na categoria econômica de capital). II Lançamento de impostos no valor de R$ 200.000, tendo sido arrecadados 70% desse valor. III Empenho, liquidação e pagamento de despesas com pessoal no valor de R$ 80.000. IV Recebimento em doação de bem imóvel no valor de R$ 100.000, para uso nas atividades administrativas. V Empenho e liquidação de despesas com água, luz e telefone no valor de R$ 60.000, dos quais 50% foram pagos no exercício e 50%, inscritos em restos a pagar processados. VI Recebimento de depósitos restituíveis no valor de R$ 20.000.

Com base no texto 2A2-I, é correto afirmar que, no balanço financeiro daquele exercício financeiro, os recebimentos extraorçamentários continham

Assinale a alternativa que preenche, CORRETAMENTE e respectivamente, às lacunas das frases a seguir:

(Lei 4320/1964) Os resultados gerais do exercício serão demonstrados no Balanço Orçamentário, no Balanço Financeiro, no Balanço Patrimonial e na Demonstração das Variações Patrimoniais:

O(A) _____________________ demonstrará as receitas e despesas previstas em confronto com as realizadas.

O _____________________ demonstrará a receita e a despesa orçamentárias bem como os recebimentos e os pagamentos de natureza extra-orçamentária, conjugados com os saldos em espécie provenientes do exercício anterior, e os que se transferem para o exercício seguinte.

Com relação aos principais instrumentos técnicos utilizados na contabilidade pública, julgue o item.