Questões de Concurso Sobre contabilidade geral

Foram encontradas 36.659 questões

Ano: 2026

Banca:

IV - UFG

Órgão:

Prefeitura de Senador Canedo - GO

Prova:

IV - UFG - 2026 - Prefeitura de Senador Canedo - GO - Fiscal de Tributos Municipais |

Q4142241

Contabilidade Geral

Leia o caso a seguir.

A Cia V. P. G. S.A adquire 18% das ações votantes da Cia P. W. A. S.A. Embora a participação seja menor que a de outros acionistas, um acordo entre estes garante à Cia investidora o direito de indicar dois membros para a diretoria executiva e participação ativa na definição das políticas estratégicas da investida. Na data da aquisição, o investimento foi registrado por R $ 400.000,00, valor correspondente à fração do Patrimônio Líquido (PL) adquirido. Ao final do exercício, a Cia P. W. A. S.A reportou:

- Lucro Líquido do Exercício à disposição da Assembleia Geral Ordinária (AGO): R$ 300.000,00.

- Dividendos Declarados e não pagos: R$ 100.000,00.

- Ganho em Outros Resultados Abrangentes (Ajustes de Avaliação Patrimonial AAP): R$ 50.000,00.

Considerando as Normas Brasileiras de Contabilidade e o princípio da Primazia da Essência sobre a Forma, o Auditor Fiscal deve concluir que o valor que afeta a Demonstração do Resultado do Exercício (DRE) da Cia V. P. G. S.A e o Valor Contábil Final do ativo são, respectivamente:

A Cia V. P. G. S.A adquire 18% das ações votantes da Cia P. W. A. S.A. Embora a participação seja menor que a de outros acionistas, um acordo entre estes garante à Cia investidora o direito de indicar dois membros para a diretoria executiva e participação ativa na definição das políticas estratégicas da investida. Na data da aquisição, o investimento foi registrado por R $ 400.000,00, valor correspondente à fração do Patrimônio Líquido (PL) adquirido. Ao final do exercício, a Cia P. W. A. S.A reportou:

- Lucro Líquido do Exercício à disposição da Assembleia Geral Ordinária (AGO): R$ 300.000,00.

- Dividendos Declarados e não pagos: R$ 100.000,00.

- Ganho em Outros Resultados Abrangentes (Ajustes de Avaliação Patrimonial AAP): R$ 50.000,00.

Considerando as Normas Brasileiras de Contabilidade e o princípio da Primazia da Essência sobre a Forma, o Auditor Fiscal deve concluir que o valor que afeta a Demonstração do Resultado do Exercício (DRE) da Cia V. P. G. S.A e o Valor Contábil Final do ativo são, respectivamente:

Ano: 2026

Banca:

CIAAR

Órgão:

CIAAR

Prova:

CIAAR - 2026 - CIAAR - Oficial de Apoio - Ciências Contábeis |

Q4140435

Contabilidade Geral

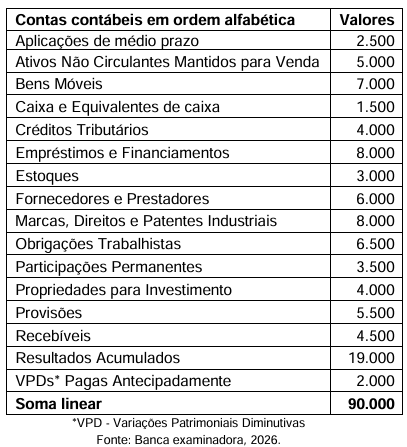

Em uma determinada empresa, foram solicitadas informações relativas ao balanço patrimonial, para que um diretor

pudesse realizar uma certa avaliação. O novo servidor, pensou que se as informações fossem listadas em ordem

alfabética, seria mais fácil para o diretor identificar o que ele gostaria de ver, então ele elaborou o relatório listado

abaixo: A reunião de diretoria estava para começar e o diretor ao ver o relatório disse: não tenho tempo para pedir outro

relatório adequado, ou examinar essa relação de contas. Preciso que o novo servidor informe rapidamente os valores

do total do Ativo Circulante e do Ativo Não Circulante, separadamente. Faça a conta e me envie por mensagem,

somente esses dois totais, e rápido, pois a reunião está iniciando.

O novo servidor imediatamente examinou o relatório apresentado acima, classificou corretamente as contas e realizou a soma. Em seguida, informou ao diretor, respectivamente, o valor total do Ativo Circulante e do Ativo Não Circulante como sendo:

O novo servidor imediatamente examinou o relatório apresentado acima, classificou corretamente as contas e realizou a soma. Em seguida, informou ao diretor, respectivamente, o valor total do Ativo Circulante e do Ativo Não Circulante como sendo:

Ano: 2026

Banca:

CIAAR

Órgão:

CIAAR

Prova:

CIAAR - 2026 - CIAAR - Oficial de Apoio - Ciências Contábeis |

Q4140430

Contabilidade Geral

De acordo com a NBC TSP 18 – Investimento em Coligada e em Empreendimento Controlado em Conjunto, os

resultados decorrentes de transações ascendentes (upstream) e descendentes (downstream) entre a entidade

(incluindo suas controladas consolidadas) e sua coligada ou empreendimento controlado em conjunto devem ser

reconhecidos nas demonstrações contábeis da entidade somente na extensão da participação de outros investidores

sobre essa coligada ou empreendimento controlado em conjunto.

Considere que uma empresa pública possui 40% do capital votante e uma outra empresa, sobre a qual tem influência significativa, e que o saldo inicial na conta “Participações avaliadas pelo MEP” era de R$200.000,00.

No exercício social atual a investida apresentou um lucro líquido de R$350.000,00. Durante o exercício, a investida realizou vendas de alguns ativos para a investidora no valor líquido de R$150.000,00, os quais até o final do exercício social permaneceram na posse da investidora.

Considerando que no período em questão, o resultado do período foi a única mutação de patrimônio líquido na investida, qual é o saldo final das Participações avaliadas pelo MEP na investidora?

Considere que uma empresa pública possui 40% do capital votante e uma outra empresa, sobre a qual tem influência significativa, e que o saldo inicial na conta “Participações avaliadas pelo MEP” era de R$200.000,00.

No exercício social atual a investida apresentou um lucro líquido de R$350.000,00. Durante o exercício, a investida realizou vendas de alguns ativos para a investidora no valor líquido de R$150.000,00, os quais até o final do exercício social permaneceram na posse da investidora.

Considerando que no período em questão, o resultado do período foi a única mutação de patrimônio líquido na investida, qual é o saldo final das Participações avaliadas pelo MEP na investidora?

Ano: 2026

Banca:

CIAAR

Órgão:

CIAAR

Prova:

CIAAR - 2026 - CIAAR - Oficial de Apoio - Ciências Contábeis |

Q4140427

Contabilidade Geral

No dia primeiro de dezembro de 2025, uma empresa assinou um contrato de seguro contra incêndio do prédio

administrativo, cuja vigência é de 12 meses a partir da assinatura. O prêmio total é de R$24.000,00. Ela parcelou o

valor em 4 vezes sem juros, sendo a primeira parcela paga no quinto dia útil após a assinatura do contrato e as demais

parcelas vencerão no quinto dia útil de cada mês subsequente à 1ª parcela. O valor da franquia deverá ser pago à

vista no valor de R$12.000,00.

Com base apenas nos dados informados e considerando o pressuposto básico da Competência, ou Regime de Competência, informe qual é o montante a ser apropriado como Despesa de Seguros, em dezembro de 2025.

Com base apenas nos dados informados e considerando o pressuposto básico da Competência, ou Regime de Competência, informe qual é o montante a ser apropriado como Despesa de Seguros, em dezembro de 2025.

Ano: 2026

Banca:

FUNDATEC

Órgão:

Prefeitura de São Martinho - RS

Prova:

FUNDATEC - 2026 - Prefeitura de São Martinho - RS - Contador |

Q4137065

Contabilidade Geral

Na escrituração contábil pelo método das partidas dobradas, todo débito lançado em

uma conta corresponde a um ou mais ___________ de igual valor total em outra conta. Já os fatos

que alteram a composição patrimonial sem modificar o patrimônio líquido são denominados fatos

_____________.

Assinale a alternativa que preenche, correta e respectivamente, as lacunas do trecho acima.

Assinale a alternativa que preenche, correta e respectivamente, as lacunas do trecho acima.

Ano: 2026

Banca:

FUNDATEC

Órgão:

Prefeitura de São Martinho - RS

Prova:

FUNDATEC - 2026 - Prefeitura de São Martinho - RS - Técnico em Contabilidade |

Q4136495

Contabilidade Geral

A depreciação corresponde à perda de valor dos bens ___________ em decorrência

de uso, ação da natureza ou obsolescência. Já a amortização relaciona-se à redução do valor de ativos

____________ ao longo do tempo.

Assinale a alternativa que preenche, correta e respectivamente, as lacunas do trecho acima.

Assinale a alternativa que preenche, correta e respectivamente, as lacunas do trecho acima.

Ano: 2026

Banca:

FUNDATEC

Órgão:

Prefeitura de São Martinho - RS

Prova:

FUNDATEC - 2026 - Prefeitura de São Martinho - RS - Técnico em Contabilidade |

Q4136492

Contabilidade Geral

Relacione a Coluna 1 à Coluna 2, associando os eventos contábeis aos respectivos

efeitos patrimoniais predominantes.

Coluna 1 1. Constituição de provisão para crédito de liquidação duvidosa. 2. Recebimento de duplicata com incidência de juros por atraso. 3. Aquisição de mercadorias a prazo para revenda.

Coluna 2 ( ) Aumento simultâneo do ativo e do passivo exigível. ( ) Redução do patrimônio líquido decorrente de estimativa de perda. ( ) Aumento do patrimônio líquido associado à entrada de recursos financeiros.

A ordem correta de preenchimento dos parênteses, de cima para baixo, é:

Coluna 1 1. Constituição de provisão para crédito de liquidação duvidosa. 2. Recebimento de duplicata com incidência de juros por atraso. 3. Aquisição de mercadorias a prazo para revenda.

Coluna 2 ( ) Aumento simultâneo do ativo e do passivo exigível. ( ) Redução do patrimônio líquido decorrente de estimativa de perda. ( ) Aumento do patrimônio líquido associado à entrada de recursos financeiros.

A ordem correta de preenchimento dos parênteses, de cima para baixo, é:

Ano: 2026

Banca:

FUNDATEC

Órgão:

Prefeitura de São Martinho - RS

Prova:

FUNDATEC - 2026 - Prefeitura de São Martinho - RS - Técnico em Contabilidade |

Q4136490

Contabilidade Geral

Sobre provisões e reservas, analise as assertivas a seguir:

I. Provisões representam obrigações presentes com estimativa confiável de valor.

II. Reservas de capital decorrem, entre outros casos, de ágio na emissão de ações.

III. A provisão para crédito de liquidação duvidosa tem como objetivo registrar perdas estimadas com inadimplência.

Quais estão corretas?

I. Provisões representam obrigações presentes com estimativa confiável de valor.

II. Reservas de capital decorrem, entre outros casos, de ágio na emissão de ações.

III. A provisão para crédito de liquidação duvidosa tem como objetivo registrar perdas estimadas com inadimplência.

Quais estão corretas?

Ano: 2026

Banca:

FUNDATEC

Órgão:

Prefeitura de São Martinho - RS

Prova:

FUNDATEC - 2026 - Prefeitura de São Martinho - RS - Técnico em Contabilidade |

Q4136488

Contabilidade Geral

Sobre as contas contábeis, analise as assertivas a seguir e assinale V, se verdadeiras,

ou F, se falsas.

( ) Contas patrimoniais representam bens, direitos, obrigações e o patrimônio líquido.

( ) Contas de resultado são encerradas ao final do exercício.

( ) O saldo de uma conta decorre da natureza da conta e da movimentação registrada no período.

( ) Receitas antecipadas representam obrigações da entidade até a ocorrência do fato gerador correspondente.

A ordem correta de preenchimento dos parênteses, de cima para baixo, é:

( ) Contas patrimoniais representam bens, direitos, obrigações e o patrimônio líquido.

( ) Contas de resultado são encerradas ao final do exercício.

( ) O saldo de uma conta decorre da natureza da conta e da movimentação registrada no período.

( ) Receitas antecipadas representam obrigações da entidade até a ocorrência do fato gerador correspondente.

A ordem correta de preenchimento dos parênteses, de cima para baixo, é:

Ano: 2026

Banca:

FUNDATEC

Órgão:

Prefeitura de São Martinho - RS

Prova:

FUNDATEC - 2026 - Prefeitura de São Martinho - RS - Técnico em Contabilidade |

Q4136486

Contabilidade Geral

Uma entidade adquiriu mercadorias para revenda no valor de R$ 40.000, pagando

30% à vista e o restante a prazo. Considerando os lançamentos contábeis pelo método das partidas

dobradas no momento da compra, assinale a alternativa que apresenta corretamente o registro

contábil da operação.

Ano: 2026

Banca:

FAFIPA

Órgão:

Prefeitura de Três Barras - SC

Prova:

FAFIPA - 2026 - Prefeitura de Três Barras - SC - Contador |

Q4135180

Contabilidade Geral

No que se refere à retificação de lançamento contábil, considerando as hipóteses e formalidades

previstas na ITG 2000 (R1), assinale a alternativa CORRETA.

Ano: 2026

Banca:

FAFIPA

Órgão:

Prefeitura de Três Barras - SC

Prova:

FAFIPA - 2026 - Prefeitura de Três Barras - SC - Contador |

Q4135179

Contabilidade Geral

Sobre a escrituração contábil das filiais, a adoção de sistema descentralizado e a consolidação das

informações contábeis da entidade, de acordo com a ITG 2000 (R1), assinale a alternativa CORRETA.

Ano: 2026

Banca:

FAFIPA

Órgão:

Prefeitura de Três Barras - SC

Prova:

FAFIPA - 2026 - Prefeitura de Três Barras - SC - Contador |

Q4135178

Contabilidade Geral

Considerando as formalidades exigidas para a escrituração contábil, de acordo com a ITG 2000 (R1),

assinale a alternativa CORRETA.

Ano: 2026

Banca:

FAFIPA

Órgão:

Prefeitura de Três Barras - SC

Prova:

FAFIPA - 2026 - Prefeitura de Três Barras - SC - Contador |

Q4135175

Contabilidade Geral

Uma empresa reconheceu, no encerramento do exercício, uma despesa com férias dos empregados que

somente será paga no mês seguinte. A contabilização foi feita no período em que o direito foi adquirido pelos empregados, ainda que o desembolso financeiro ocorra depois. Esse procedimento decorre do

princípio da:

Ano: 2026

Banca:

FAFIPA

Órgão:

Prefeitura de Três Barras - SC

Prova:

FAFIPA - 2026 - Prefeitura de Três Barras - SC - Contador |

Q4135174

Contabilidade Geral

Em 28 de dezembro de 20X1, uma empresa recebeu mercadorias e assumiu a obrigação de pagamento,

mas a nota fiscal só foi emitida em 3 de janeiro de 20X2. Mesmo assim, registrou o fato no exercício de

20X1, porque o evento já era conhecido e mensurável naquela data. Esse procedimento está alinhado

ao princípio da:

Ano: 2026

Banca:

FAFIPA

Órgão:

Prefeitura de Três Barras - SC

Prova:

FAFIPA - 2026 - Prefeitura de Três Barras - SC - Contador |

Q4135173

Contabilidade Geral

Uma empresa de pequeno porte passou a lançar no resultado despesas pessoais do sócio, como despesas

com supermercado e escola dos filhos, sob o argumento de que o sócio e a sociedade "têm o mesmo

patrimônio". À luz dos Princípios de Contabilidade, essa prática contraria principalmente o princípio

da:

Ano: 2026

Banca:

FAFIPA

Órgão:

Prefeitura de Três Barras - SC

Prova:

FAFIPA - 2026 - Prefeitura de Três Barras - SC - Contador |

Q4135172

Contabilidade Geral

Em relação à amortização, assinale a alternativa CORRETA, considerando sua aplicação contábil e

sua finalidade na apropriação do custo dos ativos ao longo do tempo.

Ano: 2026

Banca:

FAFIPA

Órgão:

Prefeitura de Três Barras - SC

Prova:

FAFIPA - 2026 - Prefeitura de Três Barras - SC - Contador |

Q4135171

Contabilidade Geral

Quanto ao início da depreciação de um equipamento industrial, assinale a alternativa CORRETA.

Ano: 2026

Banca:

FAFIPA

Órgão:

Prefeitura de Três Barras - SC

Prova:

FAFIPA - 2026 - Prefeitura de Três Barras - SC - Contador |

Q4135170

Contabilidade Geral

Uma empresa adquiriu um direito de exploração de uma jazida mineral por 10 anos. Ao registrar a

apropriação do custo ao resultado ao longo do tempo, a empresa deverá reconhecer:

Ano: 2026

Banca:

FAFIPA

Órgão:

Prefeitura de Três Barras - SC

Prova:

FAFIPA - 2026 - Prefeitura de Três Barras - SC - Contador |

Q4135169

Contabilidade Geral

Uma indústria adquire mercadorias para revenda por R$ 50.000,00. Ao final do período, o valor

líquido realizável desses estoques é de R$ 46.000,00. Considerando a legislação societária e a norma

contábil aplicável, assinale a alternativa CORRETA.