Questões de Concurso Sobre contabilidade geral

Foram encontradas 36.659 questões

De acordo com a Lei nº 6.404/1976 e alterações, a responsabilidade dos acionistas da sociedade anônima é limitada ao total de

Considerando essa situação hipotética e que o percentual de presunção aplicável para fins de IRPJ é de 8%, assinale a opção que apresenta corretamente a base de cálculo do imposto.

Acerca dos pronunciamentos contábeis aplicáveis, da auditoria, da legislação tributária e das obrigações fiscais, bem como da conciliação contábil, da folha de pagamento e da ética no setor público, julgue o item a seguir.

Suponha‑se que, ao elaborar o fechamento contábil mensal, uma sociedade empresária tenha reconhecido apenas os salários vencidos no período, deixando de registrar a parcela proporcional de férias e de 13º salário dos empregados, sob o argumento de que esses valores somente seriam exigíveis em momento futuro. Nesse caso, é correto afirmar que o procedimento é adequado, pois as provisões trabalhistas devem ser reconhecidas apenas quando ocorrer o pagamento ou quando houver a rescisão contratual.

Acerca dos pronunciamentos contábeis aplicáveis, da auditoria, da legislação tributária e das obrigações fiscais, bem como da conciliação contábil, da folha de pagamento e da ética no setor público, julgue o item a seguir.

Suponha‑se que, ao elaborar a conciliação bancária mensal, um analista contábil tenha identificado três divergências entre o extrato bancário e a escrituração contábil: rendimentos de aplicação financeira creditados pelo banco na conta‑corrente e ainda não contabilizados pela entidade; encargos financeiros debitados no extrato e não registrados na contabilidade; e tarifa de manutenção de conta debitada pelo banco e não reconhecida contabilmente. Nesse caso, é correto afirmar que o relatório de conciliação deverá indicar ajuste contábil para as três divergências identificadas.

Acerca dos pronunciamentos contábeis aplicáveis, da auditoria, da legislação tributária e das obrigações fiscais, bem como da conciliação contábil, da folha de pagamento e da ética no setor público, julgue o item a seguir.

A escrituração fiscal digital de retenção e outras informações fiscais (EFD‑Reinf) são o instrumento adequado para a declaração das contribuições previdenciárias descontadas dos empregados e das contribuições patronais incidentes sobre a folha de pagamento da entidade, por ser um módulo integrante do Sistema Público de Escrituração Digital (SPED) destinado à prestação de informações previdenciárias.

Acerca dos pronunciamentos contábeis aplicáveis, da auditoria, da legislação tributária e das obrigações fiscais, bem como da conciliação contábil, da folha de pagamento e da ética no setor público, julgue o item a seguir.

Suponha‑se que uma sociedade empresária tenha respondido a um processo judicial decorrente de evento passado. Assim sendo, os assessores jurídicos classificaram a probabilidade de perda como possível e estimaram o valor da obrigação com confiabilidade. Nesse caso, é correto afirmar que a entidade deverá reconhecer provisão no passivo, pois há a obrigação presente decorrente de evento passado, e o valor da obrigação admite estimativa confiável.

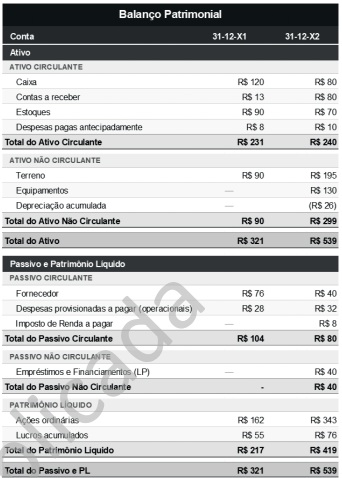

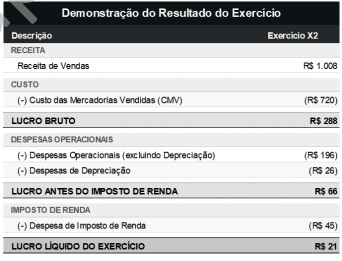

Considerem‑se as tabelas a seguir.

Com base nas demonstrações contábeis apresentadas, elaboradas pelo departamento contábil de uma sociedade empresária atuante no segmento comercial, para fins de análise e apuração contábil, julgue o item seguinte.

A partir das informações apresentadas, em relação à demonstração dos fluxos de caixa (DFC) dessa empresa, que foi apurada em 31‑12‑20X2, o fluxo de caixa líquido das atividades operacionais, apurado pelo método indireto, corresponde ao caixa consumido de R$ 46.

Acerca da contabilidade geral, do patrimônio, dos registros contábeis, das operações com mercadorias, das demonstrações contábeis e dos objetivos da análise das demonstrações financeiras, julgue o item a seguir.

Suponha‑se que, ao elaborar o balanço patrimonial, uma companhia que tenha readquirido ações de sua própria emissão para posterior alienação classificou essas ações em tesouraria no ativo circulante, sob o argumento de que havia intenção de revendê‑las no curto prazo e que, por representarem recurso econômico controlado pela entidade capaz de gerar entrada futura de caixa, atendiam à definição de ativo. Nesse caso, é correto afirmar que o referido procedimento foi adequado.

Acerca da contabilidade geral, do patrimônio, dos registros contábeis, das operações com mercadorias, das demonstrações contábeis e dos objetivos da análise das demonstrações financeiras, julgue o item a seguir.

O estorno de um lançamento contábil equivocado é realizado mediante a repetição do lançamento original, com os mesmos débitos e créditos, a fim de anular os efeitos do registro incorreto e de restabelecer a situação patrimonial anterior.

Acerca da contabilidade geral, do patrimônio, dos registros contábeis, das operações com mercadorias, das demonstrações contábeis e dos objetivos da análise das demonstrações financeiras, julgue o item a seguir.

A utilidade da informação contábil depende da combinação entre a relevância e a representação fidedigna, de modo que a representação fidedigna de fenômeno irrelevante não é útil para a tomada de decisão, assim como a representação não fidedigna de fenômeno relevante também compromete a utilidade da informação.

Acerca da contabilidade geral, do patrimônio, dos registros contábeis, das operações com mercadorias, das demonstrações contábeis e dos objetivos da análise das demonstrações financeiras, julgue o item a seguir.

Suponha‑se que, ao revisar o plano de contas de uma entidade, a equipe contábil tenha decidido excluir as contas de receitas, custos e despesas do elenco de contas, sob o argumento de que tais contas eram transitórias, encerradas ao final do exercício, e serviam apenas para a elaboração da demonstração do resultado do exercício. Nesse caso, é correto afirmar que o procedimento foi adequado, pois o plano de contas deveria conter somente contas patrimoniais, cujos saldos seriam transferidos para o exercício seguinte.

Acerca da contabilidade geral, do patrimônio, dos registros contábeis, das operações com mercadorias, das demonstrações contábeis e dos objetivos da análise das demonstrações financeiras, julgue o item a seguir.

Suponha‑se que uma entidade tenha realizado a venda de mercadorias a prazo em dezembro e, no mesmo mês, tenha incorrido em despesa de energia elétrica cujo pagamento ocorrerá apenas em janeiro do exercício seguinte. Nesse caso, é correto afirmar que tanto a receita da venda quanto a despesa de energia devem ser reconhecidas em dezembro, quando tiver ocorrido o fato gerador, independentemente do recebimento ou do pagamento em caixa.

Acerca da contabilidade geral, do patrimônio, dos registros contábeis, das operações com mercadorias, das demonstrações contábeis e dos objetivos da análise das demonstrações financeiras, julgue o item a seguir.

Ao registrar a compra de mercadorias parte à vista e parte a prazo, a entidade poderá debitar a conta Estoques e creditar, simultaneamente, as contas Caixa e Fornecedores. Esse lançamento, embora envolva uma conta debitada e duas contas creditadas, viola o método das partidas dobradas, pois esse método exige correspondência entre a quantidade de contas debitadas e creditadas.

Acerca da contabilidade geral, do patrimônio, dos registros contábeis, das operações com mercadorias, das demonstrações contábeis e dos objetivos da análise das demonstrações financeiras, julgue o item a seguir.

O pagamento de uma obrigação registrada anteriormente no passivo, como a quitação de uma duplicata de fornecedor já reconhecida pela entidade, constitui‑se como um fato permutativo, pois reduz, simultaneamente, o ativo e o passivo, sem gerar uma nova variação patrimonial nem alterar o patrimônio líquido.

Acerca da contabilidade geral, do patrimônio, dos registros contábeis, das operações com mercadorias, das demonstrações contábeis e dos objetivos da análise das demonstrações financeiras, julgue o item a seguir.

A aquisição de mercadorias a prazo e o posterior pagamento ao fornecedor constituem, respectivamente, fato permutativo e fato modificativo diminutivo, pois o pagamento extingue uma obrigação mediante a saída de caixa, o que reduzirá o patrimônio líquido da entidade.

Acerca da contabilidade geral, do patrimônio, dos registros contábeis, das operações com mercadorias, das demonstrações contábeis e dos objetivos da análise das demonstrações financeiras, julgue o item a seguir.

O objeto da contabilidade é a apuração do resultado econômico das entidades, razão pela qual a sua atuação se restringe ao registro das variações quantitativas do patrimônio, ou seja, aquelas que alteram o valor líquido do conjunto de bens, direitos e obrigações.

No processo de análise dos lançamentos contábeis da empresa S. E. F. Ltda., o contador identifica que a empresa possui um ativo não circulante de R$ 500.000,00 e adquiriu uma licença de uso de software de Enterprise Resource Planning (ERP) pelo valor de R$ 200.000,00, com vigência contratual de 60 meses. Constatou-se que o contribuinte realizou o reconhecimento integral do montante como despesa operacional no ano da aquisição, levando a resultado negativo no período.

À luz das Normas Brasileiras de Contabilidade e da Lei nº 6.404/76, o tratamento adequado e o fundamento que se aplicam ao caso são de que