Questões de Concurso Sobre contabilidade geral

Foram encontradas 36.659 questões

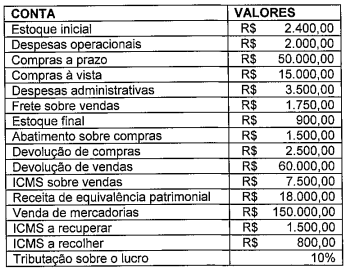

Conforme dados apresentados na tabela abaixo, relativos a uma empresa comercial, assinale a opção INCORRETA.

Considere as seguintes afirmativas a respeito de provisões, passivos contingentes e ativos contingentes.

I- Os ativos contingentes não são reconhecidos nas demonstrações contábeis, uma vez que pode tratarse de resultado que nunca será realizado.

II- Uma provisão deve ser reconhecida quando a entidade tem uma obrigação presente como resultado de evento passado, é provável que será necessária uma saída de recursos que incorporam benefícios econômicos para liquidar a obrigação e é possíve! estimar de forma confiável o valor da obrigação. III-O passivo contingente é uma obrigação prováve! que resulta de eventos passados, cuja existência será confirmada apenas pela ocorrência ou não de um ou mais eventos futuros e incertos não totalmente sob controle da entidade. IV- Se for provável a entrada de benefícios econômicos, o ativo contingente deve ser divulgado (em nota explicativa), mas não deve ser reconhecido contabilmente. V- Quando for provável que exista uma obrigação presente na data do balanço, a entidade deve divulgar um passivo contingente (em nota explicativa), a menos que seja remota a possibilidade de uma saída de recursos, hipótese em que a divulgação é desnecessária.Assinale a opção correta.

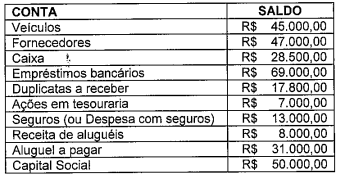

Conforme Ferreira (2021), a Teoria das Contas busca explicar a natureza das contas utilizadas na escrituração contábil, demonstrando o que elas representam.

Dessa forma, com base nas informações da tabela acima, assinale a opção correta.

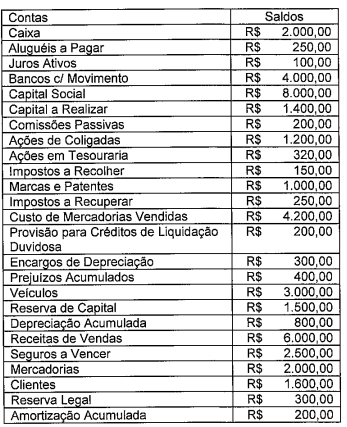

As contas e os saldos listados a seguir foram extraídos, entre outras contas, do Livro Razão da entidade Força Naval, no último dia do exercício, conforme apresentado abaixo:

Considerando, exclusivamente, as contas acima listadas, é correto afirmar que o somatório dos saldos devedores e credores da entidade estão nela evidenciados, respectivamente, pelos valores de:

Sabe-se que a diferença entre o ativo e o passivo exigível recebe o nome de situação liquida. O ativo, também denominado "patrimônio bruto", representa o aspecto positivo do patrimônio. Já o passivo exigivel expressa o aspecto negativo patrimonial, indicando as dívidas ou obrigações do titular do patrimônio. Desse modo, coloque F (falso) ou V (verdadeiro) nas afirmativas abaixo, assinalando a seguir a opção correta.

() O ativo pode ter valor positivo, nulo ou negativo. Não pode, porém, ter valor menor que o Passivo.

() A situação líquida pode ter valor positivo, nulo ou negativo.

() O ativo pode ser maior ou igual à situação líquida, mas não pode ser menor que esta.

() O passivo exigivel pode ser maior, igual ou menor que a situação líquida.

() O valor máximo que a situação líquida pode ter é o do ativo.

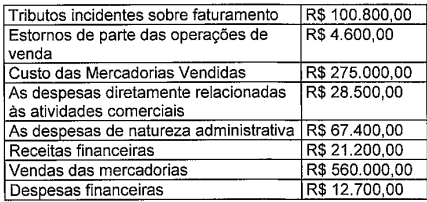

Durante a análise das demonstrações contábeis de uma entidade mercantil referentes ao exercicio findo em 31 de dezembro de 2025, foram identificados os seguintes dados relevantes para a elaboração da Demonstração do Resultado:

Sabendo que o montante reconhecido a título de Imposto de Renda e Contribuição Social sobre o lucro do exercício foi de R$ 32.900,00, com base nas informações supracitadas e observando os critérios de apresentação estabelecidos pela NBC TG 26 (R5) Apresentação das Demonstrações Contábeis, assinale a opção que indica, respectivamente, o Resultado Antes dos Tributos sobre o Lucro e o Resultado Líquido do Exercício a serem evidenciados na Demonstração do Resultado.

No ano de 2025, essa empresa apresentou as seguintes informações contábeis:

Royalties:.R$100.000 Prestação de serviços: .R$110.000 Dividendos: R$50.000 Venda de ativo imobilizado: .R$200.000

Considerando a NBC TG 09 (R1) - Demonstração do Valor Adicionado, assinale a opção que corresponde ao Valor Adicionado Recebido em Transferência da empresa em 2025.

Considerando os efeitos desse fato contábil sobre 0 conjunto completo das demonstrações contábeis, assinale a opção correta.

Uma empresa do ramo de prestação de serviços de tecnologia da informação, constituida em 01/03/2023, iniciou suas operações com o objetivo de atender clientes corporativos. Durante o segundo semestre de 2023, a entidade realizou diversas transações financeiras e contábeis decorrentes de suas atividades operacionais, de investimento e de financiamento, conforme descrito a seguir:

Com base nas informações fornecidas e de acordo com as diretrizes da NBC TG 03 - Demonstração dos Fluxos de Caixa, o fluxo de caixa gerado pela atividade operacional em 2023, foi de:

Em 31/12/2024, a empresa fez a revisão de suas estimativas, conforme previsto no NBC TG 27 (R4) - Ativo Imobilizado, e constatou as seguintes informações:

vida útil remanescente: 10 anos; e valor residual: R$ 40.000,00.

Com base exclusivamente nas informações apresentadas, o valor da depreciação anual desse equipamento, a partir de 01/01/2025, será de: