Questões de Concurso Sobre contabilidade geral

Foram encontradas 36.668 questões

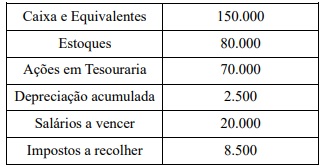

A tabela a seguir mostra algumas das contas patrimoniais de uma empresa em 31/12/2024 (valores em R$):

Os valores totais nas contas de ativo e de passivo constantes dessa tabela são, respectivamente:

I – Patrimônio Líquido é um recurso controlado pela entidade como resultado de eventos passados e do qual se espera que resultem futuros benefícios econômicos para a entidade;

II – Ativo é uma obrigação presente da entidade, derivada de eventos já ocorridos, cuja liquidação se espera que resulte em saída de recursos capazes de gerar benefícios econômicos;

III – Passivo é o valor residual dos ativos da entidade depois de deduzidos o Passivo.

A opção que melhor interpreta os itens é:

O CPC 36 (R3) visa estabelecer princípios para a apresentação e a elaboração de demonstrações consolidadas quando a entidade controla uma ou mais entidades. Desse modo, com base no CPC 36 (R3), julgue as afirmativas a seguir e registre V, para as verdadeiras, e F, para as falsas:

(__) O princípio fundamental para determinar se uma entidade deve ser consolidada é a propriedade da maioria das ações com direito a voto.

(__) Um investidor tem poder sobre a investida quando tem direitos existentes que lhe dão a capacidade atual de dirigir as atividades relevantes, mesmo que esses direitos de direção ainda não tenham sido exercidos.

(__) As participações de não controladores na investida são apresentadas no passivo consolidado, pois representam obrigações da entidade controladora.

(__) A consolidação da investida inicia-se a partir da data em que o investidor obtiver o controle da investida e cessa quando o investidor perder o controle da investida.

Assinale a alternativa que apresenta a sequência correta:

- Data da obtenção do empréstimo - 30/11/2020

- Valor bruto do empréstimo - R$ 50.000.000.00

- Taxa de juros compostos contratada - 0,95% ao mês

- Forma de pagamento - parcelas mensais de mesmo valor

- Valor das parcelas mensais - R$ 796.249,10

- Prazo total do contrato - 8 anos

- Valor dos custos de transação incorridos - R$ 1.008.621,87

Os custos de transação foram pagos na data de início do contrato e a taxa de custo efetivo do empréstimo foi 1% ao mês.

Em relação a esse empréstimo é correto afirmar que:

Sobre os temas associados ao ESG na Contabilidade, julgue os itens a seguir:

I. As categorias de "capitais" no Relato Integrado, categorizadas como: financeiro, manufaturado, intelectual, humano, social e de relacionamento, e natural, operam de forma independente no processo de criação de valor.

II. As normas e estruturas conceituais sobre divulgação de sustentabilidade estabelecem limites quantitativos aplicáveis de forma geral e indicam tópicos que devem ser considerados materiais pelas entidades.

III. O Comitê Brasileiro de Pronunciamentos de Sustentabilidade (CBPS) tem a missão de analisar e traduzir as normas emitidas pelo ISSB, a fim de permitir a emissão de normas pelas entidades reguladoras brasileiras, criando uma linguagem comum para divulgar os efeitos dos riscos e oportunidades relacionados à sustentabilidade.

É correto o que se afirma em:

Determinada empresa apresentou os seguintes saldos em sua contabilidade, em 31/12/2024:

• Recebimento pela venda de equipamento: R$ 150.000,00

• Juros pagos: R$ 100.000,00

• Recebimento pela emissão de ações: R$ 500.000,00

• Lucro líquido: R$ 1.700.000,00

• Resultado de equivalência patrimonial: R$ 400.000,00

• Depreciação: R$ 250.000,00

Sabendo que a empresa elabora a sua Demonstração dos Fluxos de Caixa − DFC pelo método indireto, qual o valor da primeira linha apresentada para determinação do fluxo de caixa das atividades operacionais na DFC, em 31/12/2024, que posteriormente deverá ser ajustado pelo disposto na NBC TG 03 (R3) − Demonstração dos Fluxos de Caixa?

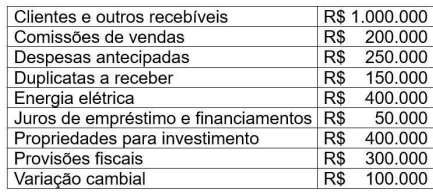

Determinada entidade hipotética apresentou os seguintes saldos em suas contas:

Assinale a alternativa que apresenta corretamente a soma das contas patrimoniais da entidade:

Sobre as Demonstrações Contábeis, a NBC TG 26 (R5) estabelece requisitos gerais para a apresentação das demonstrações contábeis, diretrizes para a sua estrutura e os requisitos mínimos para seu conteúdo. Desse modo, com base na respectiva norma e nas demais Normas Brasileiras de Contabilidade relacionadas, julgue os itens a seguir e registre V, para as verdadeiras, e F, para as falsas:

(__) A Demonstração das Mutações do Patrimônio Líquido deve incluir as mutações decorrentes do resultado líquido do período, dos outros resultados abrangentes e das transações com os proprietários realizadas na condição de proprietário.

(__) O resultado abrangente compreende todos os componentes da "Demonstração do Resultado" e da "Demonstração das Mutações do Patrimônio Líquido".

(__) Na Demonstração dos Fluxos de Caixa, as despesas devem ser apresentadas utilizando uma classificação baseada na sua natureza ou função, de forma detalhada, para melhor compreensão dos desembolsos da entidade.

(__)A participação de não controladores deve ser apresentada no Balanço Patrimonial, em grupo separado dentro do passivo não circulante, em função da sua natureza financeira e por representar obrigações da entidade perante terceiros.

Assinale a alternativa que apresenta a sequência correta: