Questões de Concurso Sobre contabilidade geral

Foram encontradas 36.668 questões

De acordo com as diretrizes emanadas dos pronunciamentos emitidos pelo CPC – Comitê de Pronunciamentos Contábeis –, julgue o item seguinte.

Ao comercializar seus produtos, as empresas oferecem ao cliente a possibilidade de contratar garantia estendida. Caso o cliente opte por esse serviço, é correto afirmar que a empresa deverá reconhecer, no momento da venda, uma provisão, semelhante ao tratamento dado às contingências prováveis de natureza trabalhista e fiscal.

De acordo com as diretrizes emanadas dos pronunciamentos emitidos pelo CPC – Comitê de Pronunciamentos Contábeis –, julgue o item seguinte.

A entidade deve classificar um passivo financeiro como circulante quando sua liquidação estiver prevista para ocorrer dentro dos 12 meses seguintes à data do balanço, ainda que o prazo contratual original para sua liquidação seja superior a esse período.

De acordo com as diretrizes emanadas dos pronunciamentos emitidos pelo CPC – Comitê de Pronunciamentos Contábeis –, julgue o item seguinte.

Um ativo classificado como não circulante mantido para venda deve ter sua alienação esperada dentro do prazo de até um ano após o encerramento do período, salvo em circunstâncias excepcionais justificadas pela administração da entidade.

De acordo com as diretrizes emanadas dos pronunciamentos emitidos pelo CPC – Comitê de Pronunciamentos Contábeis –, julgue o item seguinte.

O reconhecimento de custos no valor contábil de um item do imobilizado cessa quando ele está no local e nas condições operacionais pretendidas pela administração. Dessa forma, os custos incorridos com o uso, com a transferência ou com a reinstalação do item não devem ser incluídos em seu valor contábil.

De acordo com as diretrizes emanadas dos pronunciamentos emitidos pelo CPC – Comitê de Pronunciamentos Contábeis –, julgue o item seguinte.

Em função de o ágio, por expectativa de rentabilidade futura, integrar o valor contábil do investimento líquido na investida, não sendo reconhecido separadamente, não deve ser testado separadamente com relação a seu valor recuperável.

Com base nas Normas Brasileiras de Contabilidade Técnica, julgue o item a seguir.

A representação formal obtida pelo auditor independente, como parte do processo de auditoria, tem a finalidade de substituir os procedimentos de auditoria relacionados à verificação da veracidade das informações fornecidas pela administração, uma vez que é uma declaração assinada pelos responsáveis pela entidade.

Com base nas Normas Brasileiras de Contabilidade Técnica, julgue o item a seguir.

Em um relatório de auditoria, o auditor deve iniciar a seção técnica com a “Base para Opinião”, apresentando os fundamentos da auditoria e, em seguida, a “Opinião do Auditor”, na qual se expressa o julgamento sobre as demonstrações.

Com base nas Normas Brasileiras de Contabilidade Técnica, julgue o item a seguir.

Suponha‑se que, durante uma auditoria das demonstrações contábeis de uma empresa, o auditor suspeitou da existência de ativos fictícios registrados no balanço patrimonial. Nesse caso, é correto afirmar que para investigar a possibilidade de superavaliação desses ativos, o auditor realizará testes partindo dos documentos comprobatórios (como notas fiscais e contratos) em direção à razão contábil, a fim de verificar se tais registros estavam, de fato, refletidos nas demonstrações financeiras.

Com base nas Normas Brasileiras de Contabilidade Técnica, julgue o item a seguir.

Suponha‑se que, em uma auditoria das demonstrações contábeis de uma empresa, o auditor tenha identificado limitações impostas pela administração que o impediram de obter evidência apropriada e suficiente sobre a existência de determinados ativos relevantes. Após avaliar a situação, o auditor concluiu que os possíveis efeitos da limitação eram generalizados e comprometeriam a confiabilidade das demonstrações como um todo. Nesse caso, é correto afirmar que o auditor emitiu um parecer com opinião adversa.

Com base nas Normas Brasileiras de Contabilidade Técnica, julgue o item a seguir.

Suponha‑se que, em uma auditoria interna de imobilizado, o auditor recebeu os relatórios e tenha identificado plaquetas (etiquetas de numeração de patrimônio) cadastradas em duplicidade, o que o levou a julgar necessário aumentar o uso de procedimentos alternativos. Nesse caso, é correto afirmar que o auditor também deve aumentar o tamanho da amostra, visando à eficiência e aos melhores resultados.

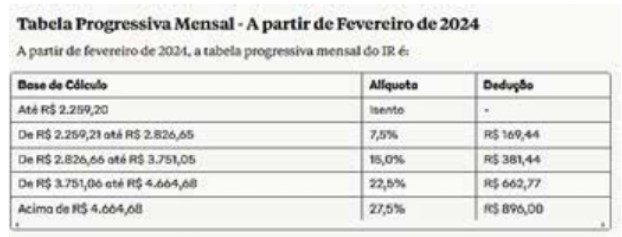

Com base nessas informações, considere que um encanador tenha prestado serviços de manutenção na sede de certo CRMV e emitido um recibo de pagamento de autônomo (RPA) no valor de R$ 3.000,00. O serviço prestado exige a retenção do INSS (RS 330,00, alíquota de 11%) e do imposto de renda retido na fonte (IRRF).

Nesse sentido, assinale a alternativa que indica o valor do IRRF a ser retido.

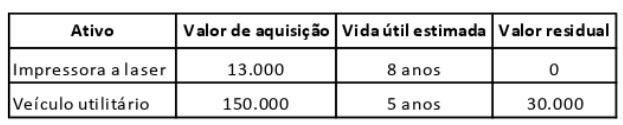

O setor responsável pela administração de recursos de certo CRMV registrou os ativos patrimoniais a seguir.

As taxas de depreciação linear da impressora e do veiculo são, respectivamente,

Caso para responder a questão.

Considere hipoteticamente que, em junho/2024, o saldo inicial da conta Bancos era R$ 85.000 e o saldo inicial da conta Clientes a Receber era RS 42.000. No mês, foram realizadas vendas a prazo no valor de R$ 12.000. O extrato bancário mostrou os seguintes recebimentos no mês:

31/5 — Saldo anterior — R$ 85.000

05/6 — Cliente Joao Pereira — RS 10.000

12/6 — Cliente Ana Lima — RS 15.000

30/6 — Cliente Pedro Sampaio — R$ 10.000

30/6 — Saldo final — RS 120.000

Entretanto, por erro da contabilidade, o pagamento do cliente Pedro Sampaio ndo foi registrado.

Caso para responder a questão.

Considere hipoteticamente que, em junho/2024, o saldo inicial da conta Bancos era R$ 85.000 e o saldo inicial da conta Clientes a Receber era RS 42.000. No mês, foram realizadas vendas a prazo no valor de R$ 12.000. O extrato bancário mostrou os seguintes recebimentos no mês:

31/5 — Saldo anterior — R$ 85.000

05/6 — Cliente Joao Pereira — RS 10.000

12/6 — Cliente Ana Lima — RS 15.000

30/6 — Cliente Pedro Sampaio — R$ 10.000

30/6 — Saldo final — RS 120.000

Entretanto, por erro da contabilidade, o pagamento do cliente Pedro Sampaio ndo foi registrado.

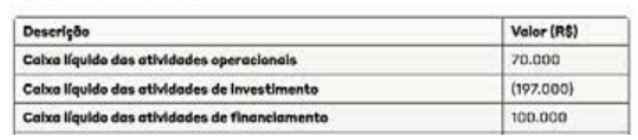

DEMONSTRACAO DE FLUXO DE CAIXA

Empresa XYZ Ltda.

Período: Janciro a Dezembro de 2024

(valores em R$ mil)

Considere o resumo do fluxo de caixa referente ao exercício encerrado em 31/12/2024. Sabendo-se que o saldo de caixa, no início do período, era R$ 63.000, o saldo de caixa no final do período é

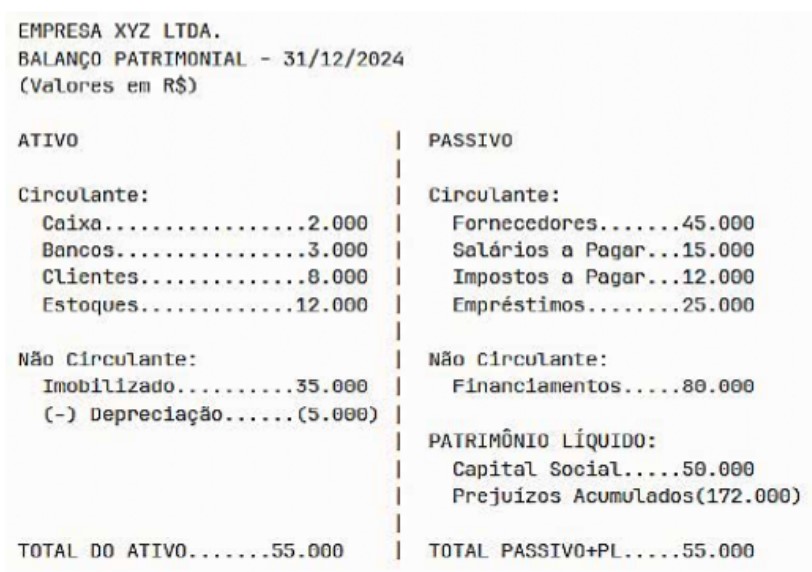

Considere o Balanço Patrimonial referente ao exercício encerrado em 31/12/2024. Em razão da situação liquida apresentada, em 31/1/2025, os sócios fizeram uma integralização de capital no montante de R$150.000,00.

Após a efetiva entrada dos recursos na empresa, é correto afirmar que

Em 31/3/2025, a empresa A, de comércio e serviços, efetuou a contabilização da folha de pagamento do mês de março no valor bruto de R$ 10.000,00, cujo pagamento será feito em 5 de abril.

Considerando que a empresa reconhece as despesas pelo regime de competência e sabendo que o desconto da contribuição previdenciária é de 11%, assinale alternativa que indica o lançamento correto.

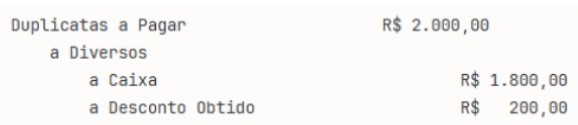

Em 31/3/2025, a empresa A, de comércio e serviços, efetuou, com desconto de 10%, o pagamento de uma duplicata no valor de R$ 2.000,00, cujo vencimento era 31/5/2025. A contabilidade efetuou o lançamento contábil de um fato misto aumentativo a seguir.

Acerca desse lançamento, é correto afirmar que houve