Questões de Concurso

Sobre provisões, passivos contingentes e ativos contingentes em contabilidade geral

Foram encontradas 918 questões

Tendo em vista as normas contábeis vigentes, que tratam da constituição de provisões contingenciais, a Papagibé deve provisionar

Uma sociedade empresária apresentou os seguintes saldos no Ativo Circulante em 30/09/X4:

Contas a receber R$180.000,00

(-) Provisão para Devedores Duvidosos R$ 15.000,00

Em 10/X4, foi recebido o valor de R$164.000,00, proveniente do saldo existente em 30/09/X4, e a diferença foi considerada incobrável, sendo que não existe possibilidades de recebimento deste valor.

Com relação aos efeitos desta movimentação, pode-se

afirmar que:

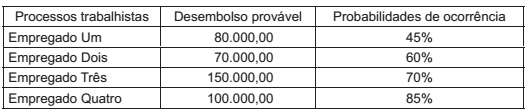

No encerramento do exercício social, para a elaboração do Balanço Patrimonial, o Departamento Jurídico de uma empresa informou a existência de 4 processos trabalhistas, em andamento contra ela, em Varas Trabalhistas diferentes, com probabilidade de perda e com expectativa de desembolsos futuros, conforme segue demonstrado a seguir:

Considerando-se as informações recebidas do Departamento Jurídico e as normas contábeis vigentes, a Contabilidade

deve fazer a adequada provisão para riscos trabalhistas, em reais, de

Considerando as informações fornecidas e as orientações do Pronunciamento Técnico CPC 25, nas demonstrações contábeis de 20x4, a Cia. Polux deverá:

Considerando a situação apresentada e as orientações do CPC 24 - Eventos Subsequentes, a Cia. Ômega deveria:

Considerando as informações fornecidas acerca das operações da Cia. Alfa, no tocante aos ativos da usina térmica, a entidade deverá:

Conforme o entendimento consagrado a partir da convergência das normas contábeis brasileiras aos padrões internacionais de contabilidade, com base CPC 25, o termo Provisão refere-se apenas aos passivos com prazo ou valor incerto. Nesse contexto, é obrigatório o reconhecimento de provisões relacionadas à existência de ações judiciais exigindo o pagamento de autuações fiscais, reclamações trabalhistas ou indenizações a fornecedores ou clientes. Numa hipótese em que uma determinada empresa apresenta a seguinte estrutura de prováveis desembolsos futuros, decorrentes da existência de 4 processos trabalhistas, de mesma natureza, julgados por juízes diferentes:

I. custos relacionados com questões judiciais relacionadas a privatizações e a alterações ou à extinção de unidades da Administração Pública.

II. valores transferidos para a dívida ativa.

III. reconhecimentos de dívidas e compromissos anteriormente assumidos pela própria ou por outras entidades do setor público.

IV. lançamentos de valores não arrecadados por erros, omissões, fraudes etc..

É correto o que está contido em

A respeito dessa situação hipotética, julgue o item a seguir.

A companhia assumiu uma obrigação não formalizada com os empregados e deve considerar esse compromisso como um passivo contingente.

O ativo contingente não deve ser reconhecido no balanço patrimonial da entidade, pois, entre outros motivos, não é um evento totalmente sob o controle da empresa.

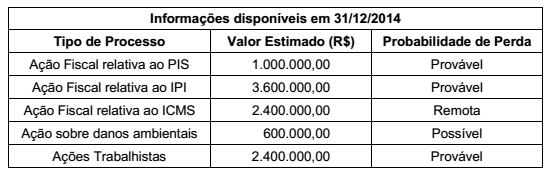

A empresa Cheia de Problemas S.A. responde a diversos processos movidos contra ela e não ocorreu ainda nenhuma audiência nem julgamento para quaisquer dos processos. As informações sobre estes processos e a avaliação feita pela assessoria jurídica da empresa quanto à possibilidade de perda de cada um deles são apresentadas na tabela a seguir e estas informações foram utilizadas para a elaboração do Balanço Patrimonial em 31/12/2014:

Com base nas informações anteriores e sabendo que todos os valores estimados são confiáveis, o valor que deveria ter sido

evidenciado como provisão no passivo, no Balanço Patrimonial de 31/12/2014, é, em reais:

O fabricante está diante de uma situação que configura a existência de um passivo contingente. Nesse caso, o procedimento contábil apropriado é a divulgação desse passivo contingente em notas explicativas.

A restrição, nesse caso, para o reconhecimento contábil de uma provisão está relacionada à inexistência de uma obrigação presente.

Propriedades para investimento 25.000

Impostos diferidos passivos 30.000

Intangível 20.000

Imobilizado 75.000

Provisões 15.000

Contas a pagar 25.000

Reserva legal 20.000

Caixa e equivalentes de caixa 5.000

Empréstimos e financiamentos a pagar 10.000

Investimentos avaliados pelo método da equivalência patrimonial 50.000

Capital integralizado 130.000

Clientes e outros recebíveis 10.000

Estoques 20.000 Reserva estatutária 20.000 Ativo não circulante mantido para venda 25.000

Impostos diferidos ativos 20.000

Considerando que a Cia. Mi espera recuperar em até 12 meses os valores de seus recebíveis e de seus estoques, bem como liquidar em até 12 meses suas contas e empréstimos a pagar, e que prevê para além de 12 meses a liquidação das provisões que reconhece, em 31/12/20x1 os totais de seu ativo circulante e de seu passivo circulante serão, respectivamente, de:

Uma provisão deverá ser registrada no passivo quando existir obrigação resultante de eventos passados e for provável a saída de recursos futuros, ainda que o seu valor seja incerto.

A empresa deverá constituir provisão para perdas prováveis, como conta redutora do ativo correspondente, quando forem comprovadas perdas permanentes nos investimentos em participações societárias.