Questões de Concurso

Sobre provisões, passivos contingentes e ativos contingentes em contabilidade geral

Foram encontradas 918 questões

Ano: 2014

Banca:

FCC

Órgão:

TRT - 13ª Região (PB)

Prova:

FCC - 2014 - TRT - 13ª Região (PB) - Analista Judiciário - Contabilidade |

Q444333

Contabilidade Geral

A Empresa Ambiental S.A. está respondendo a diversos processos movidos contra ela em diversas áreas. Para a preparação do Balanço Patrimonial em 31/12/2012 foram obtidas as seguintes informações da área jurídica da empresa: Processo Montante Estimado (R$) Probabilidade Perda Ação Fiscal − PIS 400.000,00 Provável Ação Fiscal − CSSL 740.000,00 Possível Ação Trabalhista 1.340.000,00 Provável Processo Ambiental 320.000,00 Remota

Sabendo-se que todos os valores estimados são confiáveis, o valor a ser contabilizado como provisão no passivo é, em reais,

Q426896

Contabilidade Geral

A respeito dos critérios de reconhecimento de provisões, conforme o estabelecido na NBC TG 25 – Provisões, Passivos Contingentes e Ativos Contingentes, jugue as situações hipotéticas apresentadas nos itens abaixo e, em seguida, assinale a opção CORRETA.

I. Uma entidade do setor de petróleo causa contaminação e opera em um país onde não há legislação ambiental. Entretanto, a entidade possui uma política ambiental amplamente divulgada, na qual ela assume a limpeza de toda a contaminação que causa. A entidade tem um histórico de honrar essa política publicada e é possível estimar, confiavelmente, os gastos com a limpeza de toda a contaminação causada.

II. Em 12 de dezembro de 2013, o conselho da entidade decidiu encerrar as atividades de uma divisão. Os gastos com o encerramento das atividades foram estimados em R$1.000.000,00, e esta estimativa é confiável. Antes do fechamento do balanço de 31 de dezembro de 2013, a decisão não havia sido comunicada a qualquer um dos afetados por ela e nenhuma outra providência havia sido tomada para implementar a decisão.

III. Uma loja de varejo tem a política de reembolsar compras de clientes insatisfeitos, mesmo que não haja obrigação legal para isso. Sua política de efetuar reembolso é amplamente conhecida. Com base no histórico anterior, é possível mensurar, confiavelmente, o montante dos reembolsos a serem efetuados.

Devem ser objeto de constituição de provisão as situações descritas nos itens:

I. Uma entidade do setor de petróleo causa contaminação e opera em um país onde não há legislação ambiental. Entretanto, a entidade possui uma política ambiental amplamente divulgada, na qual ela assume a limpeza de toda a contaminação que causa. A entidade tem um histórico de honrar essa política publicada e é possível estimar, confiavelmente, os gastos com a limpeza de toda a contaminação causada.

II. Em 12 de dezembro de 2013, o conselho da entidade decidiu encerrar as atividades de uma divisão. Os gastos com o encerramento das atividades foram estimados em R$1.000.000,00, e esta estimativa é confiável. Antes do fechamento do balanço de 31 de dezembro de 2013, a decisão não havia sido comunicada a qualquer um dos afetados por ela e nenhuma outra providência havia sido tomada para implementar a decisão.

III. Uma loja de varejo tem a política de reembolsar compras de clientes insatisfeitos, mesmo que não haja obrigação legal para isso. Sua política de efetuar reembolso é amplamente conhecida. Com base no histórico anterior, é possível mensurar, confiavelmente, o montante dos reembolsos a serem efetuados.

Devem ser objeto de constituição de provisão as situações descritas nos itens:

Ano: 2014

Banca:

CFC

Órgão:

CFC

Prova:

CFC - 2014 - CFC - Bacharel em Ciências Contábeis - 1º Exame |

Q426841

Contabilidade Geral

Texto associado

Uma sociedade empresária usa o método estatístico de estimativa do Valor Esperado para calcular o montante da provisão para garantias, de acordo com a NBC TG 25 - Provisões, Passivos Contingentes e Ativos Contingentes. Os valores de gastos com garantia previstos e respectivas probabilidades associadas são:

Com base nos dados informados, o valor da provisão para garantias a ser constituída é de:

Ano: 2014

Banca:

CFC

Órgão:

CFC

Prova:

CFC - 2014 - CFC - Bacharel em Ciências Contábeis - 1º Exame |

Q426816

Contabilidade Geral

A respeito dos critérios de reconhecimento de provisões, conforme o estabelecido na NBC TG 25 – Provisões, Passivos Contingentes e Ativos Contingentes, jugue as situações hipotéticas apresentadas nos itens abaixo e, em seguida, assinale a opção CORRETA.

I. Uma entidade do setor de petróleo causa contaminação e opera em um país onde não há legislação ambiental. Entretanto, a entidade possui uma política ambiental amplamente divulgada, na qual ela assume a limpeza de toda a contaminação que causa. A entidade tem um histórico de honrar essa política publicada e é possível estimar, confiavelmente, os gastos com a limpeza de toda a contaminação causada.

II. Em 12 de dezembro de 2013, o conselho da entidade decidiu encerrar as atividades de uma divisão. Os gastos com o encerramento das atividades foram estimados em R$1.000.000,00, e esta estimativa é confiável. Antes do fechamento do balanço de 31 de dezembro de 2013, a decisão não havia sido comunicada a qualquer um dos afetados por ela e nenhuma outra providência havia sido tomada para implementar a decisão.

outra providência havia sido tomada para implementar a decisão.

III. Uma loja de varejo tem a política de reembolsar compras de clientes insatisfeitos, mesmo que não haja obrigação legal para isso. Sua política de efetuar reembolso é amplamente conhecida. Com base no histórico anterior, é possível mensurar, confiavelmente, o montante dos reembolsos a serem efetuados.

Devem ser objeto de constituição de provisão as situações apresentadas nos itens:

I. Uma entidade do setor de petróleo causa contaminação e opera em um país onde não há legislação ambiental. Entretanto, a entidade possui uma política ambiental amplamente divulgada, na qual ela assume a limpeza de toda a contaminação que causa. A entidade tem um histórico de honrar essa política publicada e é possível estimar, confiavelmente, os gastos com a limpeza de toda a contaminação causada.

II. Em 12 de dezembro de 2013, o conselho da entidade decidiu encerrar as atividades de uma divisão. Os gastos com o encerramento das atividades foram estimados em R$1.000.000,00, e esta estimativa é confiável. Antes do fechamento do balanço de 31 de dezembro de 2013, a decisão não havia sido comunicada a qualquer um dos afetados por ela e nenhuma outra providência havia sido tomada para implementar a decisão.

outra providência havia sido tomada para implementar a decisão.

III. Uma loja de varejo tem a política de reembolsar compras de clientes insatisfeitos, mesmo que não haja obrigação legal para isso. Sua política de efetuar reembolso é amplamente conhecida. Com base no histórico anterior, é possível mensurar, confiavelmente, o montante dos reembolsos a serem efetuados.

Devem ser objeto de constituição de provisão as situações apresentadas nos itens:

Ano: 2014

Banca:

FCC

Órgão:

SABESP

Prova:

FCC - 2014 - SABESP - Analista de Gestão - Contabilidade |

Q415746

Contabilidade Geral

A empresa Armadora S.A. possuía alguns processos judiciais em andamento, cujas informações são dadas a seguir:

nº do Provisão Reconhecida em Probabilidade de Perda em Valor Reestimado da Perda

Processo 31/12/2012 (em R$) 31/12/2013 em 31/12/2013 (em R$)

1 100.000 Provável 80.000

2 50.000 Possível 60.000

3 0,00 Provável 40.000

4 0,00 Possível 20.000

Com base nestas informações, a empresa Armadora S.A.

nº do Provisão Reconhecida em Probabilidade de Perda em Valor Reestimado da Perda

Processo 31/12/2012 (em R$) 31/12/2013 em 31/12/2013 (em R$)

1 100.000 Provável 80.000

2 50.000 Possível 60.000

3 0,00 Provável 40.000

4 0,00 Possível 20.000

Com base nestas informações, a empresa Armadora S.A.

Ano: 2014

Banca:

FEPESE

Órgão:

Prefeitura de Florianópolis - SC

Prova:

FEPESE - 2014 - Prefeitura de Florianópolis - SC - Auditor Fiscal de Tributos Municipais - P2 |

Q414717

Contabilidade Geral

Uma provisão deve ser reconhecida quando:

1. existem possíveis obrigações, que ainda serão confirmadas, se a entidade tem ou não uma obrigação presente que possa conduzir a uma saída de recursos que incorporam benefícios econômicos.

2. o montante da obrigação possa ser estimado com suficiente segurança.

3. é provável que recursos não sejam exigidos para liquidar a obrigação.

4. é provável que seja necessária uma saída de recursos que incorporem benefícios econômicos para liquidar a obrigação.

5. uma entidade tem uma obrigação presente, legal ou não formalizada, como resultado de um evento passado.

Assinale a alternativa que indica todas as afirmativas corretas.

1. existem possíveis obrigações, que ainda serão confirmadas, se a entidade tem ou não uma obrigação presente que possa conduzir a uma saída de recursos que incorporam benefícios econômicos.

2. o montante da obrigação possa ser estimado com suficiente segurança.

3. é provável que recursos não sejam exigidos para liquidar a obrigação.

4. é provável que seja necessária uma saída de recursos que incorporem benefícios econômicos para liquidar a obrigação.

5. uma entidade tem uma obrigação presente, legal ou não formalizada, como resultado de um evento passado.

Assinale a alternativa que indica todas as afirmativas corretas.

Ano: 2014

Banca:

FEPESE

Órgão:

Prefeitura de Florianópolis - SC

Prova:

FEPESE - 2014 - Prefeitura de Florianópolis - SC - Auditor Fiscal de Tributos Municipais - P2 |

Q414716

Contabilidade Geral

Texto associado

Responda a questão com base nos demonstrativos financeiros da Cia. Floripana de Metalurgia S/A. Valores em milhares de R$.

Os produtos da Cia. Floripana de Metalurgia S/A apresentam defeitos de fabricação na seguinte proporção: pequenos defeitos = 20% e grandes defeitos = 10%. Os 70% restantes geralmente não apresentam defeitos.

Sabendo que pequenos defeitos custam anualmente 100.000 e os grandes defeitos 500.000, assinale a alternativa com o valor que a Cia. deveria provisionar como garantia.

Sabendo que pequenos defeitos custam anualmente 100.000 e os grandes defeitos 500.000, assinale a alternativa com o valor que a Cia. deveria provisionar como garantia.

Ano: 2014

Banca:

FCC

Órgão:

METRÔ-SP

Prova:

FCC - 2014 - METRÔ-SP - Analista Desenvolvimento Gestão Júnior - Ciências Contábeis |

Q409339

Contabilidade Geral

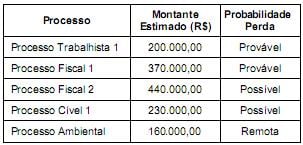

A empresa Só Problemas S.A. está respondendo a diversos processos em diversas áreas. Para o fechamento do Balanço Patrimonial em 31/12/2013 a contabilidade obteve as seguintes informações de uma consultoria jurídica especializada:

Com base nas informações constantes do quadro anterior, o valor a ser contabilizado como Provisão no passivo em 2013, em reais, é de

Com base nas informações constantes do quadro anterior, o valor a ser contabilizado como Provisão no passivo em 2013, em reais, é de

Q403464

Contabilidade Geral

Com relação à contabilização de operações comerciais e de imobilizado e a conceitos correlatos, julgue os itens subsequentes.

Uma provisão deve ser uma obrigação existente no presente, como resultado de um evento passado, que provavelmente exigirá uma saída de recursos no futuro, com possível estimação do seu valor de saída.

Uma provisão deve ser uma obrigação existente no presente, como resultado de um evento passado, que provavelmente exigirá uma saída de recursos no futuro, com possível estimação do seu valor de saída.

Q403450

Contabilidade Geral

A respeito das contas contábeis: caixa; créditos a receber; provisão para créditos de liquidação duvidosa; impostos a compensar; perdas recuperadas; veículos; depreciação acumulada; custo da mercadoria vendida; impostos a recolher; despesas diferidas; ajuste a valor presente; fornecedores; capital social; e duplicata de tesouraria, julgue os itens subsequentes.

Na baixa de um crédito a receber considerado incobrável, ocorre um lançamento a débito na conta de provisão para créditos de liquidação duvidosa.

Na baixa de um crédito a receber considerado incobrável, ocorre um lançamento a débito na conta de provisão para créditos de liquidação duvidosa.

Ano: 2014

Banca:

CESPE / CEBRASPE

Órgão:

TJ-SE

Prova:

CESPE - 2014 - TJ-SE - Analista Judiciário - Contabilidade |

Q403184

Contabilidade Geral

Julgue os itens seguintes à luz dos pronunciamentos técnicos e das interpretações do CPC.

Na hipótese de ser material o efeito do valor do dinheiro no tempo, o valor de uma provisão deverá ser estimado confiavelmente utilizando-se o valor futuro dos desembolsos que serão necessários para liquidar tal obrigação.

Na hipótese de ser material o efeito do valor do dinheiro no tempo, o valor de uma provisão deverá ser estimado confiavelmente utilizando-se o valor futuro dos desembolsos que serão necessários para liquidar tal obrigação.

Ano: 2014

Banca:

FGV

Órgão:

DPE-RJ

Prova:

FGV - 2014 - DPE-RJ - Técnico Superior Especializado - Ciências Contábeis |

Q396810

Contabilidade Geral

A Companhia Revender vendeu um serviço de instalação elétrica à empresa Sem Luz. Para a execução do serviço, a Revender contratou a empresa Azarada para prestar o serviço. Durante a prestação de serviço, por descuido dos funcionários da Azarada, houve um curto circuito, ocasionando um incêndio no prédio da Sem Luz. Devido ao ocorrido, a Sem Luz entrou com um processo judicial indenizatório cobrando o valor de $ 200.000 por danos materiais contra a Revender. Por sua vez, a Revender entrou com um processo no mesmo valor contra a Azarada.

O advogado da Revender informou que o processo movido pela Sem Luz é uma contingência com perda provável de $ 100.000. Quanto ao processo judicial contra a Azarada, segundo a avaliação do advogado, é possível que a integralidade da indenização seja recebida pela Revender.

Considerando o caso acima, o registro na contabilidade da Revender é

O advogado da Revender informou que o processo movido pela Sem Luz é uma contingência com perda provável de $ 100.000. Quanto ao processo judicial contra a Azarada, segundo a avaliação do advogado, é possível que a integralidade da indenização seja recebida pela Revender.

Considerando o caso acima, o registro na contabilidade da Revender é

Q395106

Contabilidade Geral

A estimativa a pagar de fatos contábeis já ocorridos, cujos valores não são totalmente conhecidos, que proporciona incremento de exigibilidade com conseqüente redução no patrimônio líquido, denomina-se

Q393216

Contabilidade Geral

As premissas de que a entidade tem uma obrigação, legal ou não formalizada, presente como consequência de um evento passado; que seja provável uma saída de recursos para liquidar tal obrigação; e que pode ser feita estimativa confiável do montante da obrigação, referem-se a:

Q389127

Contabilidade Geral

Considerando a tabela acima, que apresenta grupos distintos de obrigações (passivos) identificados por uma entidade para o levantamento do balanço no final do exercício, julgue o item a seguir.

A referida entidade deve reconhecer no balanço patrimonial um passivo exigível total de R$ 640.000,00, além de divulgar R$ 60.000,00 como passivos contingentes

A referida entidade deve reconhecer no balanço patrimonial um passivo exigível total de R$ 640.000,00, além de divulgar R$ 60.000,00 como passivos contingentes

Ano: 2014

Banca:

FCC

Órgão:

TRT - 16ª REGIÃO (MA)

Prova:

FCC - 2014 - TRT - 16ª REGIÃO (MA) - Analista Judiciário - Contabilidade |

Q388715

Contabilidade Geral

A Cia. Zica & Ada possuía processos judiciais em andamento, cujas informações são dadas a seguir:

Com base nestas informações, o valor que a Cia. Zica & Ada deve apresentar em seu Balanço Patrimonial, em 31/03/2014, como Provisão é, em reais,

Com base nestas informações, o valor que a Cia. Zica & Ada deve apresentar em seu Balanço Patrimonial, em 31/03/2014, como Provisão é, em reais,

Ano: 2014

Banca:

FUNDEP (Gestão de Concursos)

Órgão:

IFN-MG

Prova:

FUNDEP - 2014 - IFN-MG - Auditor |

Q388446

Contabilidade Geral

A Resolução do CFC nº 1.180/2009 trata de provisões, passivos contingentes e ativos contingentes.

Baseado nessa norma, assinale a alternativa CORRETA sobre o reconhecimento de provisões.

Baseado nessa norma, assinale a alternativa CORRETA sobre o reconhecimento de provisões.

Ano: 2014

Banca:

CESPE / CEBRASPE

Órgão:

Câmara dos Deputados

Prova:

CESPE - 2014 - Câmara dos Deputados - Analista Legislativo - Consultor Legislativo Área III |

Q387883

Contabilidade Geral

Texto associado

No que se refere aos fundamentos de contabilidade, à contabilidade geral e às normas internacionais de contabilidade, julgue os itens a seguir.

Uma entidade não deve reconhecer, no balanço patrimonial, um ativo quando for improvável que os desembolsos incorridos ou comprometidos venham a gerar benefícios econômicos para a entidade após o período corrente.

Ano: 2014

Banca:

CESPE / CEBRASPE

Órgão:

Câmara dos Deputados

Prova:

CESPE - 2014 - Câmara dos Deputados - Analista Legislativo - Consultor Legislativo Área III |

Q387879

Contabilidade Geral

Texto associado

No que se refere aos fundamentos de contabilidade, à contabilidade geral e às normas internacionais de contabilidade, julgue os itens a seguir.

Uma provisão somente deve ser reconhecida no passivo se existir uma obrigação presente, for provável a saída de recursos da entidade e existir uma estimativa confiável do valor.

Q377673

Contabilidade Geral

Sobre provisões e reservas em geral, afirma-se que

I- os passivos contigentes estão vinculados ao conceito de passivo.

II- a provisão é uma obrigação julgada como possível, proveniente de eventos passados, e que tenha montante definido.

III- o ativo contigente resulta de eventos passados com efeitos financeiros determinados por eventos futuros incertos.

IV- as provisões devem ser reavaliadas a fim de refletir a melhor estimativa dos dispêndios necessários para liquidar a obrigação presente.

São corretas apenas as afirmativas.

I- os passivos contigentes estão vinculados ao conceito de passivo.

II- a provisão é uma obrigação julgada como possível, proveniente de eventos passados, e que tenha montante definido.

III- o ativo contigente resulta de eventos passados com efeitos financeiros determinados por eventos futuros incertos.

IV- as provisões devem ser reavaliadas a fim de refletir a melhor estimativa dos dispêndios necessários para liquidar a obrigação presente.

São corretas apenas as afirmativas.