Questões de Concurso

Sobre provisões, passivos contingentes e ativos contingentes em contabilidade geral

Foram encontradas 918 questões

Com referência à constituição de provisões matemáticas e fundos previdenciais e administrativos, julgue o item que se segue.

A conta denominada fundos previdenciais/reversão de saldo

por exigência regulamentar é destinada ao registro de

recursos relativos à parcela do saldo de contas — parcela do

patrocinador que poderá ser devolvida no exercício seguinte

ao da sua constituição.

O Manual de Contabilidade do Setor Elétrico, em vigor a partir de 01 de janeiro de 2015, contempla as principais premissas do Sistema de Contabilização. A respeito desse manual, considere as seguintes premissas:

1. Adoção da Unidade Operativa.

2. O registro dos atos cooperativos e atos não cooperativos oriundos de operações de entidades cooperativas será efetuado nas contas contábeis sem distinção dos demais outorgados do setor elétrico.

3. Provisionamento dos valores devidos ou a receber, de forma que seja cumprido o regime de competência mensal.

4. Adoção do Sistema de Ordens em Curso, que representa um processo de registro, acompanhamento e controle para apuração de custo dentro do Sistema Patrimonial.

5. Adoção do cadastro e controle de bens e direitos.

São premissas do Manual de Contabilidade do Setor Elétrico:

Caso determinada sociedade empresária estime uma provisão, em virtude de garantia oferecida por problema no funcionamento inadequado de produto vendido, essa sociedade deverá reconhecer um passivo e uma despesa no momento da venda, pelo valor estimado.

Em relação às provisões, analise as afirmativas seguintes:

I. O valor reconhecido como provisão deve ser a melhor estimativa do desembolso exigido para liquidar a obrigação presente na data do balanço.

II. As incertezas que rodeiam o valor a ser reconhecido como provisão são tratadas por vários meios de acordo com as circunstâncias.

III. Quando o efeito do valor do dinheiro no tempo é material, o valor da provisão deve ser o valor presente dos desembolsos que se espera que sejam exigidos para liquidar a obrigação.

É CORRETO o que se afirma em

1. Se for Provável. ( ) Não divulgar em Notas Explicativas. 2. Se for Possível. ( ) Provisionar. 3. Se for Remoto. ( ) Divulgar em Notas Explicativas.

Assinale a alternativa que apresenta a numeração correta da coluna da direita, de cima para baixo.

Em R$ milhões

OPERAÇÃO POR % PCLD mar/14 abr/14 PCLD PCLD NÍVEL DE RISCO ANTERIOR ATUAL AA 0% 50.000 55.000 - - A 0,5% 20.000 25.000 100 125 B 1% 10.000 12.000 100 120 C 3% 5.000 6.000 150 180 D 10% 2.000 2.000 200 200 E 30% 1.000 1.000 300 300 F 50% 500 1.000 250 500 G 70% 500 500 350 350 H 100% 5.000 5.500 5.000 5.500

I. A entidade tem uma obrigação presente (legal ou não formalizada) como resultado de evento passado.

II. Seja provável que será necessária uma saída de recursos que incorporam benefícios econômicos para liquidar a obrigação.

III. Possa ser feita uma estimativa confiável do valor da obrigação.

IV. Quando a liquidação da obrigação pode ser imposta legalmente.

Analise as sentenças e assinale a alternativa correta sobre o reconhecimento de uma provisão.

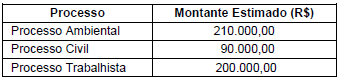

Em 31/12/2014, o departamento jurídico da Cia. Só Problemas analisou todos os processos em que a Cia. era considerada ré, revisando tanto os valores destes processos quanto a probabilidade de perda pela empresa. A tabela a seguir apresenta as informações referentes a todos os processos que a Cia. responde.

Com base nas informações constantes das tabelas anteriores e nos critérios definidos pelo Pronunciamento Técnico CPC 25 − Provisões, Passivos Contingentes e Ativos Contingentes, o valor evidenciado como Provisão no Balanço Patrimonial de 31/12/2014 da Cia. Só Problemas S.A., correspondente aos processos foi, em reais,

Acerca da NBC TG 25 (R1) – Provisões, Passivos Contingentes e Ativos Contingentes, julgue os itens abaixo e, em seguida, assinale a opção CORRETA.

I. Presumindo-se que possa ser feita uma estimativa confiável, as provisões são reconhecidas como passivo porque são obrigações presentes, e é provável que uma saída de recursos que incorporam benefícios econômicos seja necessária para liquidar a obrigação.

II. Passivos Contingentes não são reconhecidos como passivo porque são obrigações possíveis, visto que ainda há de ser confirmado se a entidade tem, ou não, uma obrigação presente que possa conduzir a uma saída de recursos que incorporam benefícios econômicos ou obrigações presentes que não satisfazem aos critérios de reconhecimento da NBC TG 25 (R1).

III. Os Ativos Contingentes são reconhecidos nas demonstrações contábeis, pois tratam-se de resultados que virão a ser realizados.

Estão CORRETOS os itens: