Questões de Concurso

Sobre provisões, passivos contingentes e ativos contingentes em contabilidade geral

Foram encontradas 918 questões

Acerca de provisões, passivos e contingências passivas e ativas, julgue o item subsecutivo.

Situação hipotética: Um ente federativo adquiriu um terreno

por R$ 120.000,00. Depois de ter gasto mais de R$ 80.000,00

com benfeitorias, recebeu uma proposta de venda no valor de

R$ 500.000,00, que foi recusada. O gestor solicitou ao

contador que registrasse tal valoração na contabilidade do ente.

Assertiva: Nessa situação, caso o contador faça o registro

contábil de acordo com o pedido do gestor, esse registro estará

de acordo com as regras contábeis vigentes.

Acerca de provisões, passivos e contingências passivas e ativas, julgue o item subsecutivo.

Passivo corresponde à obrigação presente que é resultante de

eventos passados e cuja liquidação poderá implicar baixa do

resultado ou desembolso de recursos pela entidade.

Acerca de provisões, passivos e contingências passivas e ativas, julgue o item subsecutivo.

Sendo identificada uma contingência ativa na fase final de uma

ação impetrada por uma empresa contra outra empresa, os

valores a serem convertidos para a impetrante deverão ser

reconhecidos.

Acerca de provisões, passivos e contingências passivas e ativas, julgue o item subsecutivo.

Passivo contingente corresponde a um passivo de prazo ou

valor incerto; provisão caracteriza uma obrigação possível,

resultante de eventos passados, que será confirmada pela

ocorrência ou não de eventuais acontecimentos futuros, sobre

os quais a entidade não terá controle.

Acerca de provisões, passivos e contingências passivas e ativas, julgue o item subsecutivo.

O contador de uma empresa que tenha sido multada por haver

causado danos ambientais deverá reconhecer uma provisão

para contingências no valor da multa a ser paga.

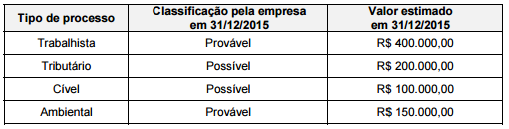

Para a elaboração do Balanço Patrimonial de 31/12/2015, as informações obtidas pela empresa sobre os processos existentes em 31/12/2014 e sobre outros que surgiram durante o ano de 2015 são apresentadas na tabela a seguir:

O efeito líquido causado na Demonstração do Resultado de 2015 da empresa relacionado com as provisões foi, em reais:

Em 2015, a Cia. Alfa foi autuada pelo não recolhimento de R$ 3.000.000, referentes a determinado imposto. Em 31/12/2015, foi reconhecida contabilmente uma provisão de apenas R$ 1.500.000, por sugestão do setor jurídico da companhia. Simultaneamente, a Cia. Alfa impetrou recurso junto ao órgão fiscal. Em 25/1/2016, após julgamento do recurso, o órgão fiscal entendeu que era devido o recolhimento do valor de R$ 2.000.000. A companhia optou por não recorrer dessa decisão. Em seguida, em 18/3/2016, foi autorizada a emissão das demonstrações contábeis referentes ao exercício de 2015.

Nesse caso hipotético, o procedimento contábil correto a ser

adotado pela Cia. Alfa consiste em reconhecer, nas demonstrações

contábeis

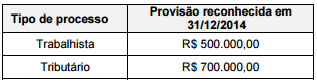

A empresa Problemas Gerais S.A. apresentou no Balanço Patrimonial publicado em 31/12/2013 o saldo de R$ 560.000,00 na conta de Provisões, cuja composição era a seguinte:

A respeito de demonstrações contábeis das EFPCs, julgue o item subsequente.

A linha provisões técnicas da demonstração das provisões

técnicas do plano de benefícios representa a totalidade dos

compromissos do plano de benefícios.

Com referência à constituição de provisões matemáticas e fundos previdenciais e administrativos, julgue o item que se segue.

O grupamento de contas denominado provisões matemáticas

registra, de forma segregada, os compromissos previdenciais

do plano de benefícios com seus patrocinadores, instituidores,

participantes, assistidos e beneficiários.