Questões de Concurso

Sobre provisões, passivos contingentes e ativos contingentes em contabilidade geral

Foram encontradas 921 questões

Sabendo que a INFRA S.A. atua na interlocução com os órgãos ambientais e conduz estudos exigidos para a emissão das licenças aos concessionários responsáveis por obras, julgue o item subsequente, à luz da NBC TSP – Estrutura Conceitual.

Para que uma obrigação presente da INFRA S.A. satisfaça à definição de passivo, é necessário que ela tenha surgido como resultado de transação ou de outro evento passado e necessite da saída de recursos da entidade para ser extinta.

Em 31/12/2025, a entrada de benefícios econômicos associada a esse ativo era considerada provável no longo prazo, e seu valor era material.

Nessa situação, em 31/12/2025, o referido ativo contingente deve ser

I. Provisões representam obrigações presentes com estimativa confiável de valor.

II. Reservas de capital decorrem, entre outros casos, de ágio na emissão de ações.

III. A provisão para crédito de liquidação duvidosa tem como objetivo registrar perdas estimadas com inadimplência.

Quais estão corretas?

O custo do curso, por cliente, para a entidade, era de R$ 1.000,00, e o seu valor de mercado era de R$ 3.000,00. A empresa tem a obrigação de prestar o serviço de treinamento sem remuneração direta. Além disso, o curso é ministrado exclusivamente para os clientes que realizam as suas compras à vista.

Em 31/12/2025, a entidade realizou cinquenta vendas à vista. Na data, estimou que 50% dos clientes iriam realizar o treinamento apenas em 2026, 30%, apenas em 2027, e que o restante não realizaria o treinamento.

No Balanço Patrimonial, em 31/12/2025, a entidade reconheceu o seguinte montante no passivo não circulante:

Nos primeiros três meses de obra, os gastos diretos, associados à construção, foram de R$ 500.000,00. Em 30/09/2025, um grupo de moradores entrou na Justiça contra a construtora para solicitar a suspensão da obra, já que consideravam que o tipo de apartamento seria prejudicial ao bairro. Além disso, pediam uma indenização de R$ 200.000,00.

Na data, os advogados da construtora julgaram que perda da causa era possível. Ainda, por determinação da justiça, a obra foi suspensa e não havia sido retomada até 31/12/2025.

Por conta do processo, com base na NBC TG 25 (R2) – PROVISÕES, PASSIVOS CONTINGENTES E ATIVOS CONTINGENTES, no Balanço Patrimonial da construtora, em 31/12/2025,

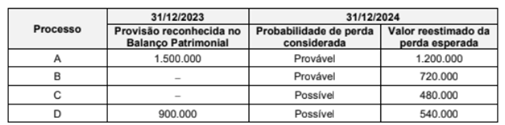

O impacto reconhecido no resultado de 2024 e o saldo apresentado em seu Balanço Patrimonial de 31/12/2024, decorrentes exclusivamente dos processos citados, foram, respectivamente, com os valores expressos em reais:

Considere‑se a tabela a seguir.

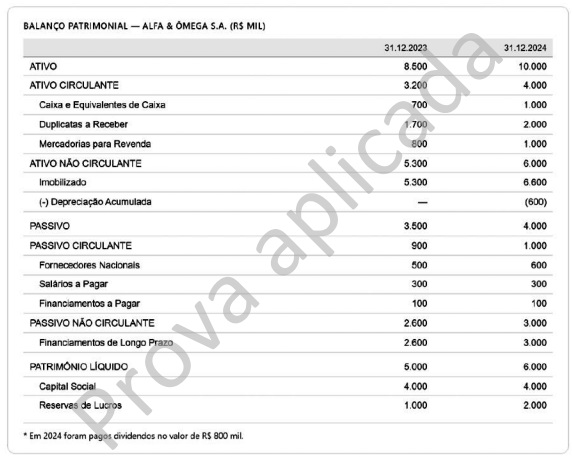

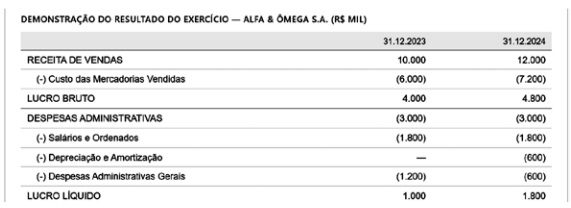

Com base nessa situação hipotética e considerando que os dados apresentados foram fornecidos pela área contábil da Alfa & Ômega S.A., que seria uma sociedade empresária atuante no segmento comercial, para fins de análise e apuração contábil, julgue o item a seguir.

O CPC 25 determina que uma provisão seja reconhecida: quando a entidade possui obrigação presente, legal ou não formalizada, decorrente de evento passado; quando é provável que haja saída de recursos para liquidá‑la; e quando o valor pode ser estimado com confiabilidade.

Com base no Pronunciamento Técnico CPC 25 – Provisões, passivos contingentes e ativos contingentes, no Pronunciamento Técnico CPC 47 – Receita de contrato com cliente e no Pronunciamento Técnico CPC 48 – Instrumentos financeiros, julgue o item subsequente.

Os passivos que não satisfizerem aos critérios de reconhecimento contábil deverão ser considerados passivos contingentes, de acordo com o Pronunciamento Técnico CPC 25.

Considerando os pronunciamentos técnicos do Comitê de Pronunciamentos Contábeis (CPC), julgue o item seguinte.

Obrigação presente que resulta de eventos passados, mas que não é reconhecida pelo fato de não ser possível a mensuração de seu valor com suficiente confiabilidade, não deve ser tratada contabilmente como um passivo contingente.

Em janeiro de 2026, a entidade ganhou a causa.

A diminuição da provisão para contingências, no passivo, tem como contrapartida

Em dezembro de 2025, a entidade reembolsou 20% da receita apurada, enquanto a média no ano de 2025 foi de 15% da receita.

Em janeiro de 2026, a receita da entidade foi de R$ 200.000. Na data, ela estimou que não haveria clientes insatisfeitos, em decorrência da utilização de novos sistemas de apoio ao cliente neste ano.

Em janeiro de 2026, a despesa com a provisão para reembolso foi de

D – Provisão para Devedores Duvidosos

C – Resultado

Com relação à provisão para créditos de liquidação duvidosa, é correto afirmar que o lançamento acima corresponde a

Deste modo, a sociedade empresária entrou na Justiça contra a companhia de turismo pedindo ressarcimento de seus gastos, já que não foram informados sobre a possibilidade de chuvas na época reservada.

Os advogados da companhia de turismo julgaram que a probabilidade de uma saída de recursos ocasionada pela situação é remota.

Nesse caso, a companhia de turismo deve

Nessas condições, considerado o valor realizável líquido do equipamento, o valor da provisão requerida para fins de contabilização pela entidade é igual a

Em relação ao registro contábil das provisões e aos passivos contingentes do setor público, julgue o item seguinte.

O passivo contingente é um passivo de prazo ou valor incerto, cuja saída de recursos públicos é provável.

Acerca de ativos imobilizados, ativos intangíveis e redução a valor recuperável de ativos de companhias abertas, julgue o item a seguir, considerando os pronunciamentos técnicos do Comitê de Pronunciamentos Contábeis (CPC).

Quando o valor justo líquido de despesas de vendas de um ativo exceder o seu valor contábil, será desnecessário estimar o valor em uso do ativo para se concluir que este não sofreu uma perda por desvalorização.