Questões de Concurso

Sobre provisões, passivos contingentes e ativos contingentes em contabilidade geral

Foram encontradas 918 questões

Julgue o item subsequente, a respeito dos procedimentos para registro, mensuração e avaliação de ativos.

Situação hipotética: Um ativo que possui valor contábil

líquido de R$ 100.000 pode ser alienado em mercado

concorrencial por R$ 95.000, livre de despesas de venda, ou

pode ser mantido em atividade, quando então gerará um fluxo

de caixa a valor presente de R$ 102.000. Assertiva: Nessas

condições, cabe à entidade detentora do referido ativo

constituir uma provisão para perda de valor recuperável.

Contas Valor em 31/12/XX Ativo total R$ 8.900.000,00 Caixa R$ 150.000,00 Saldo de contas a receber de clientes R$ 3.000.000,00 Imobilizado R$ 5.750.000,00 Passivo e patrimônio líquido total R$ 8.900.000,00 Empréstimos R$ 805.000,00 Fornecedores de bens e serviços aplicados na produção R$ 1.350.000,00 Fornecedores de bens e serviços administrativos R$ 545.000,00 Obrigações com folha de salários R$ 1.200.000,00 Patrimônio líquido R$ 5.000.000,00

Com efeitos desse processo, o patrimônio da empresa pode ser adequadamente demonstrado considerando as seguintes afirmações:

I. Não se deve reconhecer nenhuma contingência judicial no momento do conhecimento do litígio judicial, pois a análise da assessoria jurídica apresentada no caso da Negócios Ltda indica como possível a possibilidade de perda. II. A Entidade deve, por prudência, constituir uma reserva financeira para liquidação dessa possível dívida. O recurso direcionado especificamente para o cumprimento de uma obrigação contribui para maior segurança na gestão dos recursos caixa. III. A provisão de contingência judicial constituída para essa possível obrigação deve ser lançada contabilmente imediatamente após a análise do advogado, que aponta como provável a possibilidade de desembolso no curto prazo. IV. O saldo do ativo total da Entidade com o reconhecimento da provisão para contingência judicial apresenta o saldo de R$ 9, 4 milhões, pois o patrimônio é acrescido com esse fato que modifica a posição patrimonial. V. Com o registro dessa provisão, o passivo e o patrimônio líquido da entidade apresentam alterações no seu saldo e passam a apresentar os saldos de R$ 4,4 milhões e R$ 4,5 milhões, respectivamente.

Estão CORRETAS as afirmações:

A empresa Maracajaú S.A. vende video games com garantia que assegura cobertura para reparação de qualquer defeito de fabricação. O prazo dado pela empresa, historicamente, é de 9 meses após a data da aquisição pelo cliente. A empresa, levando em consideração o CPC 25, estimou quanto seria o montante a ser desembolsado se fosse detectado defeitos em todos os produtos vendidos:

− Defeitos significativos: custos de reparação de R$ 100.000,00.

− Defeitos pequenos: custos de reparação de R$ 20.000,00.

Após estudos, a empresa chegou às seguintes estimativas:

− 95% dos itens vendidos não terão defeitos.

− 3% dos bens vendidos terão defeitos pequenos.

− 2% dos bens vendidos terão defeitos significativos.

Com base nessas informações, o valor reconhecido como provisão para garantias prestadas foi, em reais,

Provisão é um passivo de prazo ou de valor incertos.

Uma Provisão deve ser reconhecida quando:

I. a entidade tem uma obrigação presente (legal ou não formalizada) como resultado de evento passado;

II. seja provável que será necessária uma saída de recursos que incorporam benefícios econômicos para liquidar a obrigação;

III. seja mensurável o ganho financeiro desta provisão nos demonstrativos contábeis;

IV. possa ser feita uma estimativa confiável do valor da obrigação.

As afirmativas CORRETAS são:

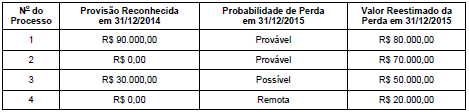

A Cia. Só Processos apresentou, em 31/12/2015, as seguintes informações sobre os processos judiciais em andamento:

Considerando os registros contábeis referentes a todos os processos, tomados em conjunto, a Cia. Só Processos reconheceu na Demonstração do Resultado de 2015 e apresentou em seu Balanço Patrimonial de 31/12/2015, respectivamente, um impacto negativo de

A Detroit S.A., em 31/12/2015, possuía dois processos tributários em andamento, cujas informações apresentadas pela área jurídica da empresa são as seguintes:

Tais processos não haviam sido objeto de contabilização pela empresa, sendo assim, em 31/12/2015, a Detroit S.A. reconheceu

em seu Balanço Patrimonial Provisões Tributárias de

No que se refere à planificação contábil padrão das EFPC, julgue o item a seguir.

A provisão matemática, que representa o compromisso das

EFPC com seus participantes, é uma conta do passivo.

Em outubro de 2010, uma empresa acionou judicialmente seu principal fornecedor de matérias-primas reivindicando um direito. Até o final de 2014, o desfecho da ação ainda era incerto, embora se considerasse provável uma entrada de benefícios econômicos. No final de 2015, quando o processo tramitava em última instância, foi proferida decisão judicial a favor da empresa, ficando o fornecedor comprometido a honrar o pagamento do direito reivindicado à empresa no ano de 2016.

Com base nessa situação hipotética, julgue o próximo item, acerca de provisões, passivos contingentes e ativos contingentes.

No período de 2010 a 2014, a empresa teve a obrigação de

divulgar, nas datas de cada balanço, informações acerca da

natureza dos ativos contingentes e, quando praticáveis, as

estimativas dos efeitos financeiros dos referidos ativos.

Em outubro de 2010, uma empresa acionou judicialmente seu principal fornecedor de matérias-primas reivindicando um direito. Até o final de 2014, o desfecho da ação ainda era incerto, embora se considerasse provável uma entrada de benefícios econômicos. No final de 2015, quando o processo tramitava em última instância, foi proferida decisão judicial a favor da empresa, ficando o fornecedor comprometido a honrar o pagamento do direito reivindicado à empresa no ano de 2016.

Com base nessa situação hipotética, julgue o próximo item, acerca de provisões, passivos contingentes e ativos contingentes.

No final de 2015, a empresa teve de reconhecer, em suas

demonstrações contábeis, o ativo e os ganhos decorrentes da

decisão judicial proferida a seu favor.

Uma empresa do setor farmacêutico que atua em diversos países realiza atividades que causam poluição ambiental. Embora estejam conscientes desse problema, os administradores dessa empresa se comprometem a despoluir áreas impactadas por suas atividades apenas nos locais em que houver determinação legal para isso. Há anos essa empresa tem causado poluição ambiental em áreas públicas de um país onde, atualmente, está em curso o processo de votação de um projeto de lei antipoluição. Se esse projeto for aprovado, como se estima, a lei entrará em vigor após o término do exercício social em curso. Prevendo que terá de arcar com a despoluição das áreas impactadas, a empresa estabeleceu uma estimativa do valor que deverá desembolsar.

Considerando essa situação hipotética, julgue o item seguinte, que trata de provisões, passivos contingentes e ativos contingentes.

Caso a empresa tenha direito ao reembolso, por terceiro, do

total a ser desembolsado para reparação da área poluída, esse

direito a reembolso deverá ser registrado em uma conta

retificadora de passivo.

Uma empresa do setor farmacêutico que atua em diversos países realiza atividades que causam poluição ambiental. Embora estejam conscientes desse problema, os administradores dessa empresa se comprometem a despoluir áreas impactadas por suas atividades apenas nos locais em que houver determinação legal para isso. Há anos essa empresa tem causado poluição ambiental em áreas públicas de um país onde, atualmente, está em curso o processo de votação de um projeto de lei antipoluição. Se esse projeto for aprovado, como se estima, a lei entrará em vigor após o término do exercício social em curso. Prevendo que terá de arcar com a despoluição das áreas impactadas, a empresa estabeleceu uma estimativa do valor que deverá desembolsar.

Considerando essa situação hipotética, julgue o item seguinte, que trata de provisões, passivos contingentes e ativos contingentes.

Se, independentemente da aprovação da lei antipoluição, a

empresa aceitar publicamente a responsabilidade pela

reparação do dano causado ao meio ambiente, estará

configurada a existência de um evento passado que conduziu

a uma obrigação presente.

Uma empresa do setor farmacêutico que atua em diversos países realiza atividades que causam poluição ambiental. Embora estejam conscientes desse problema, os administradores dessa empresa se comprometem a despoluir áreas impactadas por suas atividades apenas nos locais em que houver determinação legal para isso. Há anos essa empresa tem causado poluição ambiental em áreas públicas de um país onde, atualmente, está em curso o processo de votação de um projeto de lei antipoluição. Se esse projeto for aprovado, como se estima, a lei entrará em vigor após o término do exercício social em curso. Prevendo que terá de arcar com a despoluição das áreas impactadas, a empresa estabeleceu uma estimativa do valor que deverá desembolsar.

Considerando essa situação hipotética, julgue o item seguinte, que trata de provisões, passivos contingentes e ativos contingentes.

No término do exercício social em curso, a empresa deverá

reconhecer um passivo contingente.

Uma empresa do setor farmacêutico que atua em diversos países realiza atividades que causam poluição ambiental. Embora estejam conscientes desse problema, os administradores dessa empresa se comprometem a despoluir áreas impactadas por suas atividades apenas nos locais em que houver determinação legal para isso. Há anos essa empresa tem causado poluição ambiental em áreas públicas de um país onde, atualmente, está em curso o processo de votação de um projeto de lei antipoluição. Se esse projeto for aprovado, como se estima, a lei entrará em vigor após o término do exercício social em curso. Prevendo que terá de arcar com a despoluição das áreas impactadas, a empresa estabeleceu uma estimativa do valor que deverá desembolsar.

Considerando essa situação hipotética, julgue o item seguinte, que trata de provisões, passivos contingentes e ativos contingentes.

Na situação apresentada, a saída de recursos que incorporam

benefícios econômicos é considerada possível, pois a

probabilidade de a saída de recursos ocorrer é superior à de ela

não ocorrer.

Uma empresa do setor farmacêutico que atua em diversos países realiza atividades que causam poluição ambiental. Embora estejam conscientes desse problema, os administradores dessa empresa se comprometem a despoluir áreas impactadas por suas atividades apenas nos locais em que houver determinação legal para isso. Há anos essa empresa tem causado poluição ambiental em áreas públicas de um país onde, atualmente, está em curso o processo de votação de um projeto de lei antipoluição. Se esse projeto for aprovado, como se estima, a lei entrará em vigor após o término do exercício social em curso. Prevendo que terá de arcar com a despoluição das áreas impactadas, a empresa estabeleceu uma estimativa do valor que deverá desembolsar.

Considerando essa situação hipotética, julgue o item seguinte, que trata de provisões, passivos contingentes e ativos contingentes.

Se o efeito do valor do dinheiro no tempo for considerado

imaterial, o valor da estimativa feita pela empresa não estará

sujeito a ajuste com base em valor presente, quando do seu

reconhecimento pela contabilidade.

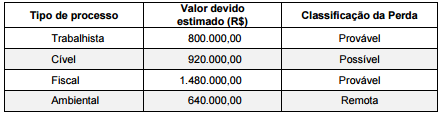

Com base nas informações constantes do quadro acima, o valor que deveria ter sido evidenciado no passivo no Balanço Patrimonial de 31/12/2015, relacionado com os processos citados, foi, em reais,

Tendo como referência essas informações, julgue o item que se segue.

Se, após a contabilização das contas apresentadas, o valor das

provisões matemáticas for positivo em 50.000 UMs, o saldo do

patrimônio social ao final do exercício será de 235.000 UMs.