Questões de Concurso

Sobre provisões, passivos contingentes e ativos contingentes em contabilidade geral

Foram encontradas 918 questões

A C3TECH Ltda. é uma produtora de drones. Ao comercializar esses produtos, oferece aos seus clientes uma garantia de 6 meses para o total funcionamento pós a venda.

Devido a esse procedimento, essa empresa deve creditar o valor provável a ser gasto com essa garantia na conta:

Baseado numa taxa de desconto de 10%, qual o valor da provisão tributária que será reconhecida, em janeiro de 2019, e qual o seu lançamento contábil?

A respeito de provisões e passivos contingentes, julgue o próximo item.

O reconhecimento de uma provisão depende de estimativa confiável do valor da obrigação. Em não havendo tal estimativa, o fato deve constar de nota explicativa.

Acerca de empréstimos e financiamentos, debêntures, provisões e passivos e ativos contingentes, julgue o item que se segue.

Quando é alta a probabilidade de realização de um ganho decorrente de uma demanda judicial, a entidade deve reconhecer o fato como um ativo contingente.

No que se refere a ativos intangíveis, passivo exigível e fornecedores e obrigações fiscais, julgue o item subsequente.

A compensação de passivo fiscal com ativo fiscal é possível para tributos de diferentes autoridades tributárias quando houver convênio específico com essa finalidade.

A respeito dos conceitos avançados de contabilidade geral, julgue o item subsequente.

Os impostos e as contribuições sociais que tenham data de vencimento diferida em virtude de renegociação de dívida para data posterior ao exercício financeiro seguinte devem ser lançados no passivo exigível a longo prazo.

Julgue o item seguinte, com base nos pronunciamentos técnicos do Comitê de Pronunciamentos Contábeis (CPC).

Os ativos contingentes não devem ser objeto de reconhecimento pela contabilidade.

Em relação ao registro de operações contábeis diversas, julgue o item a seguir.

A reversão do saldo não utilizado de uma provisão constituída

para suportar prováveis gastos decorrentes de danos ambientais

deve ser registrada por meio de um lançamento que debite uma

conta de resultado e credite uma conta patrimonial componente

do passivo.

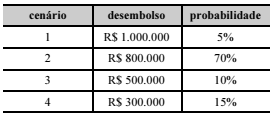

Um técnico tributário, ao analisar ações judiciais nas quais a empresa XYZ S.A. figura como ré, identificou um processo decorrente de uma autuação fiscal no valor total de R$ 1.000.000 e cujo julgamento final estava próximo. Considerando que a perda do processo pela XYZ S.A. era provável, os advogados da empresa e peritos independentes estimaram quatro cenários de probabilidades de desembolsos futuros, como mostra o quadro seguinte.

Nesse caso, a empresa XYZ S.A. deverá reconhecer uma provisão

de

A diretoria de uma entidade, em 31/01/2017, tomou a decisão de encerrar suas atividades no Estado de Minas Gerais. Em 31/03/2017, um plano para a reestruturação foi concluído e a ação foi comunicada aos funcionários, clientes e fornecedores da entidade.

O encerramento das atividades em Minas Gerais ocorreu em 31/05/2017, quando os ativos localizados no Estado foram colocados à venda. Em 31/07/2017 os ativos da entidade foram vendidos para uma entidade do mesmo ramo que estava se instalando em Minas Gerais. O valor da venda foi recebido em 31/08/2017.

No balanço patrimonial da entidade que encerrou suas atividades, um passivo foi constituído em

Considerando essas informações, o gestor deverá reconhecer e evidenciar na conta de provisões um montante igual a

I Uma sociedade deve registrar uma provisão sempre que, em função de seu compromisso público e de sua reputação, for exigível um sacrifício de bens que possam gerar benefícios econômicos para ela, ainda que não haja legislação ou compromisso contratual que a obrigue a fazê-lo. II Na demonstração de resultado do período, contas como custo da mercadoria ou dos produtos vendidos, despesas administrativas, despesas comerciais e despesas financeiras constituem despesas denominadas em conformidade com sua natureza. III A demonstração de mutações do patrimônio líquido não é obrigatória, de acordo com a Lei n.º 6.404/1976, apesar da relevância dessa demonstração para o entendimento de fatos que possam modificar o patrimônio social de uma empresa em dado período.

Assinale a opção correta.

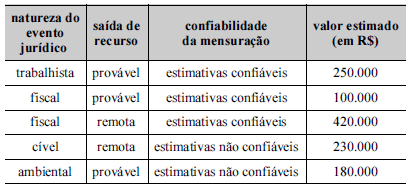

A Cia. Produtos Naturais apresentou no Balanço Patrimonial publicado em 31/12/2016 o saldo total de R$ 470.000,00 na conta de Provisões, cuja composição era a seguinte:

No final de 2017, a empresa reavaliou a situação dos processos a que estava respondendo em 2016 e identificou quatro novos processos judiciais surgidos em 2017. As informações sobre os diversos processos, em 31/12/2017, são apresentadas na tabela a seguir:

A Cia. Produtos Naturais apresentou no Balanço Patrimonial publicado em 31/12/2016 o saldo total de R$ 470.000,00 na conta de Provisões, cuja composição era a seguinte:

No final de 2017, a empresa reavaliou a situação dos processos a que estava respondendo em 2016 e identificou quatro novos processos judiciais surgidos em 2017. As informações sobre os diversos processos, em 31/12/2017, são apresentadas na tabela a seguir:

De acordo com o normativo CPC-25 – Provisões, Passivos Contingentes e Ativos Contingentes, um ativo contingente é caracterizado em situações nas quais, como resultado de eventos passados, há um ativo possível cuja existência será confirmada apenas pela ocorrência ou não de um ou mais eventos futuros incertos não totalmente sob controle da entidade.

Quando a entrada de benefícios econômicos é provável, mas não praticamente certa, qual é o procedimento correto a ser adotado?