Questões de Concurso

Sobre patrimônio líquido em contabilidade geral

Foram encontradas 1.816 questões

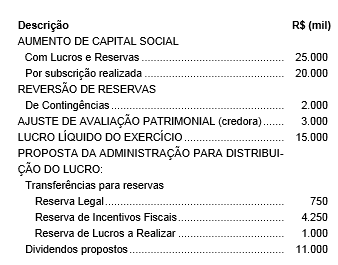

Com base nessas informações, é correto afirmar que a variação no saldo do Patrimônio Líquido foi, em milhares de reais,

Nesse contexto, a Companhia J, apresentou, em reais, as seguintes informações, antes da emissão de Bônus de Subscrição, devidamente aprovada pela Assembleia Geral:

Considerando exclusivamente as informações recebidas e as determinações da legislação societária e das normas contábeis em vigor, a Companhia J poderá emitir Bônus de Subscrição em quantidade correspondente ao valor, em reais, de

Nesse contexto, é permitida a emissão de Partes Beneficiárias, a qualquer momento, pelas companhias

subsequentes.

Assim, numa entidade, quanto menor for o índice de imobilização do Patrimônio Líquido, a tendência é

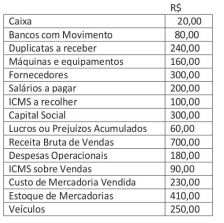

Ao estruturar o seu Balanço Patrimonial com base nos dados anteriores, a empresa, em questão, demonstrará um Patrimônio Líquido de:

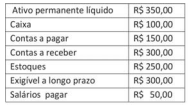

O valor do Patrimônio Líquido da empresa é:

A Construtora Brilhante Ltda., apresentava, nas suas demonstrações elaboradas em 31/12/2010, a conta Lucros/Prejuízos com saldo credor, no valor de R$ 120.000.

No exercício de 2011, foram registrados os seguintes eventos:

– integralização do capital em dinheiro: R$ 120.000;

– capitalização de lucros acumulados: de R$ 100.000;

– ajuste positivo, em decorrência de alteração de critérios contábeis: R$ 12.000;

– ajuste na provisão para o imposto de renda, de 2010, constituída a maior no valor de R$ 20.000;

– participação dos empregados no resultado, conforme previsão contratual: R$ 20.000.

Após o confronto entre as receitas e despesas, foi apurado um lucro líquido de R$ 320.000 e foram feitas as seguintes apropriações sobre esse lucro:

Reserva Legal 5%

Reserva Contratual R$ 140.000

Participação dos Sócios R$ 80.000

Sabendo-se que, do saldo da Reserva para Contingências constituída em 2010, não foram utilizados R$ 60.000, o saldo da conta Lucros/Prejuízos Acumulados, em 31/12/2011, indicou o seguinte valor:

Em 31/12/2010, o patrimônio líquido demonstrado no balanço da Cia. Comercial ABC era de R$ 150.000.

No transcorrer de 2011, ocorreram as seguintes operações:

– integralização, pelos acionistas, de capital em dinheiro, no valor de R$ 15.000;

– retirada pelos acionistas, a título de antecipação de lucros, no valor de R$ 8.000;

– vendas de mercadorias, totalizando R$ 50.000;

– - despesas gerais e administrativas, no valor de R$ 10.000;

– concessão de abatimentos efetuados sobre vendas, no valor de R$ 2.000;

– aquisição à vista de diversos mobiliários, no valor de R$ 30.000;

– venda de um imóvel, com lucro na operação, de R$ 5.000;

– vendas efetivas, o custo foi igual a R$ 30.000;

– constituição de reservas de lucro, no montante de R$ 4.000;

– apuração do imposto de renda, no valor de R$ 3.000.

O balanço patrimonial elaborado em 31/12/2011 apresentou um patrimônio líquido no montante de:

Em 31/12/2010, o patrimônio líquido da Cia. Planaltina era constituído pelas seguintes contas e respectivos saldos (valores em reais):

Capital Subscrito ..........................500.000

Capital a Realizar ...........................30.000

Reserva Legal .................................90.000

Reserva para Contingências............10.000

No exercício de 2011, a companhia só utilizou 80% do saldo das reservas para contingências constituídas em 2010 e apurou um lucro líquido no montante de R$ 100.000. Desse lucro apurado, a administração propôs à Assembleia Geral a constituição de uma Reserva Estatutária no valor de R$ 10.000 e de Reservas para Contingências no valor de R$ 15.000.

O estatuto da companhia é omisso quanto à distribuição dos dividendos. Com essas informações e com base na legislação vigente, a parcela de dividendos mínimos obrigatórios que foram distribuídos em 2011 aos acionistas correspondeu a:

Em 31/12/2011, constava no livro Razão da Cia. ABC, entre outras, as seguintes contas e respectivos saldos (em R$):

Capital Subscrito................................ 80.000

Capital a Realizar ................................15.000

Reserva de Capital ................................5.000

Reserva Legal.......................................12.000

Reserva para Contingências...................2.500

Reservas Estatutárias ............................3.000

No final do exercício, foi apurado um lucro líquido no montante de R$ 25.000. Considere as seguintes informações complementares:

I - o resultado líquido positivo da equivalência patrimonial foi igual a R$ 7.500;

II - o ganho em operações de ativo, realizável a longo prazo, importou em R$ 9.500;

III - o saldo, indicado na conta Reserva para Contingências, correspondeu ao valor constituído em 2010 e não utilizado em 2011;

IV- a Diretoria propôs, à Assembleia Geral, a constituição de uma Reserva para Contingências correspondente a 15% do lucro líquido do exercício;

V- de acordo com o estatuto da companhia, o dividendo mínimo obrigatório corresponde a 40% do lucro líquido ajustado.

O valor que a Companhia poderá registrar como Reserva de Lucros a Realizar é de:

A Companhia Industrial S/A foi constituída em 10/02/2010, com capital autorizado de R$ 1.600.000. Num primeiro momento, foram subscritas pelos seus acionistas, 550.000 ações ordinárias e 250.000 ações preferenciais, todas com valor nominal de R$ 1,50. Entretanto, os acionistas só integralizaram 80% de cada tipo de ações, no valor de R$ 1,90 cada uma. Considerando essas informações e de acordo com a lei societária, pode-se afirmar que o capital inicial da companhia corresponde ao valor de:

Da Demonstração dos Lucros ou Prejuízos Acumulados de uma determinada companhia, cuja elaboração se deu em 31/12/2010, foram extraídas as seguintes informações: (valores em reais)

Lucros acumulados até 31/12/2009 ......................................... 120.000

Reversão de Reservas de Contingência ..................................... 40.000

Constituição de Reserva Legal ..................................................... 7.500

Lucro Líquido do Exercício em 31/12/2010 .............................. 150.000

Dividendos a Pagar .................................................................... 45.000

Ajuste por depreciação superavaliada apropriada em 2009 ....... 10.000

Com base nessas informações, o saldo final de Lucros Acumulados, em 31/12/2010, na referida demonstração, era igual a:

Em 31/12/2010, após os ajustes necessários, o razão de contas de uma empresa apresentava, entre outras, as seguintes contas com os respectivos saldos (valores em R$):

Capital Realizado.................. 10.000

Reservas de Capital................ 2.800

Prejuízos Acumulados............ 1.600

Dividendos a Distribuir.............. 700

Reserva Legal............................ 800

Capital a Integralizar............... 2.400

Ações de Coligadas................. 1.000

Com esses dados, no balanço elaborado, o patrimônio líquido apresentava o montante de:

Em uma conta de duplicatas a receber formada apenas por duplicatas sem cláusulas de reajuste em caso de inflação, há somente ativos monetários puros.