Questões de Concurso

Sobre participação societária em contabilidade geral

Foram encontradas 324 questões

Ano: 2014

Banca:

FUNDEP (Gestão de Concursos)

Órgão:

IF-SP

Prova:

FUNDEP (Gestão de Concursos) - 2014 - IF-SP - Professor - Contabilidade |

Q517122

Contabilidade Geral

Em 30/11/2013, uma sociedade anônima de capital fechado de nacionalidade brasileira

fez uma aquisição de uma máquina a prazo de um fornecedor indiano para incorporar seu

ativo imobilizado por 150 mil dólares americanos.

Considerando-se que a taxa de câmbio utilizada para converter um dólar em real, em 30/11/2013, era de R$2,40 e, em 31/12/2013 era de R$2,45, é CORRETO afirmar que

Considerando-se que a taxa de câmbio utilizada para converter um dólar em real, em 30/11/2013, era de R$2,40 e, em 31/12/2013 era de R$2,45, é CORRETO afirmar que

Q483114

Contabilidade Geral

A Cia. Star adquiriu 40% de participação acionária na Cia Tek por R$ 12.000.000,00, que garantiu também o poder de determinar as políticas operacionais e financeiras da investida. No momento da transação, o patrimônio líquido da investidaTek valia R$ 10.000.000,00 e existiam ativos líquidos que mensurados a valor justo valiam R$ 7.000.000,00 a mais do que reconhecidos no patrimônio da investida. Considerando essas informações, o reconhecimento inicial correto da aquisição das ações na Cia. Star é:

Q483113

Contabilidade Geral

O Método da Equivalência Patrimonial (MEP) é adotado pela atual legislação societária para avaliar e contabilizar as aplicações em participações societárias em coligadas e controladas. Sobre a aplicação do método é correto afirmar que:

Ano: 2014

Banca:

FCC

Órgão:

TJ-AP

Prova:

FCC - 2014 - TJ-AP - Analista Judiciário - Área Apoio Especializado - Contabilidade |

Q471156

Contabilidade Geral

O Patrimônio Líquido da empresa Comprada S.A., em 30/06/2013, era R$ 30.000.000,00, e correspondia ao valor justo dos ativos e passivos da empresa. A empresa Total Holding S.A. adquiriu 40% das ações da empresa Comprada S.A. pelo valor de R$ 12.000.000,00 e passou a deter o seu controle. No segundo semestre de 2013, a empresa Comprada S.A. apurou um lucro líquido de R$ 5.000.000,00. Nas demonstrações contábeis individuais da empresa Total Holding S.A. foram apresentados os seguintes valores na Demonstração do Resultado do ano de 2013 e no Balanço Patrimonial de 31/12/2013, em reais (R$),

Ano: 2014

Banca:

FGV

Órgão:

PROCEMPA

Prova:

FGV - 2014 - PROCEMPA - Analista Administrativo - Analista Financeiro Contábil |

Q465256

Contabilidade Geral

Texto associado

A Cia. A tinha participação societária de 100% da Cia. B. As empresas apresentavam os seguintes Balanços Patrimoniais individuais e consolidados em 31 de dezembro de 2012:

Em janeiro de 2013, a Cia. A vendeu o terreno para a Cia. B por R$ 1.300,00, à vista.

O procedimento correto de acordo com as normas do CFC, sem considerar o efeito tributário, é

O procedimento correto de acordo com as normas do CFC, sem considerar o efeito tributário, é

Q444637

Contabilidade Geral

A Cia Goiás comprou 100% da Cia São Paulo e pagou à vista $30.000. O acervo líquido da Cia São Paulo a valor contábil era de $50.000, representado por ativos de $60.000 e passivos de $10.000. O acervo líquido da Cia São Paulo a valor justo era de $55.000, representado por ativos de $65.000 e passivos de $10.000. Em decorrência dessa operação, a Cia Goiás contabilizou:

Ano: 2014

Banca:

FCC

Órgão:

TRT - 13ª Região (PB)

Prova:

FCC - 2014 - TRT - 13ª Região (PB) - Analista Judiciário - Contabilidade |

Q444334

Contabilidade Geral

A Empresa Investe-X S.A. apresentava em seu Balanço Patrimonial de 31/12/2011 o saldo de R$ 200.000,00, na conta Investimentos, correspondente a uma participação de 80% na Empresa Beta S.A.

As seguintes informações, relativas ao ano de 2012, são conhecidas:

- A Empresa Beta S.A. distribuiu dividendos aos seus acionistas no valor total de R$ 30.000,00.

- O Resultado Líquido apurado pela Empresa Beta S.A., em 2012, foi um prejuízo de R$ 20.000,00.

- A Empresa Investe-X S.A. não vendeu nem comprou qualquer participação societária.

O valor da conta Investimentos apresentado no Balanço Patrimonial da Empresa Investe-X S.A., em 31/12/2012, foi, em reais,

As seguintes informações, relativas ao ano de 2012, são conhecidas:

- A Empresa Beta S.A. distribuiu dividendos aos seus acionistas no valor total de R$ 30.000,00.

- O Resultado Líquido apurado pela Empresa Beta S.A., em 2012, foi um prejuízo de R$ 20.000,00.

- A Empresa Investe-X S.A. não vendeu nem comprou qualquer participação societária.

O valor da conta Investimentos apresentado no Balanço Patrimonial da Empresa Investe-X S.A., em 31/12/2012, foi, em reais,

Ano: 2014

Banca:

CESPE / CEBRASPE

Órgão:

ANATEL

Prova:

CESPE - 2014 - ANATEL - Especialista em Regulação - Contabilidade |

Q435377

Contabilidade Geral

No que se refere às especificidades do registro contábil, e respectiva evidenciação, das EPST, julgue o item.

As participações de caráter permanente em sociedades e os direitos de qualquer natureza que não sejam classificáveis no ativo circulante, sejam realizáveis a longo prazo e não se destinem à manutenção da atividade da empresa serão registradas no ativo não circulante e apresentarão, em uma única conta sintética, de maneira agrupada, todas as participações societárias em empresas prestadoras de serviço de telecomunicações ou de outro segmento.

As participações de caráter permanente em sociedades e os direitos de qualquer natureza que não sejam classificáveis no ativo circulante, sejam realizáveis a longo prazo e não se destinem à manutenção da atividade da empresa serão registradas no ativo não circulante e apresentarão, em uma única conta sintética, de maneira agrupada, todas as participações societárias em empresas prestadoras de serviço de telecomunicações ou de outro segmento.

Ano: 2014

Banca:

FUNCAB

Órgão:

MDA

Prova:

FUNCAB - 2014 - MDA - Complexidade Intelectual - Ciências Contábeis |

Q424457

Contabilidade Geral

As Demonstrações consolidadas são demonstrações contábeis de um conjunto de entidades (grupo econômico) apresentadas como se fossem as de uma única entidade econômica. Nas relações entre as entidades do grupo econômico, existe por parte de uma delas o poder de participar nas decisões financeiras e operacionais da investida, sem controlar de forma individual ou conjunta essas políticas empresariais. Essa afirmação refere-se ao conceito de:

Ano: 2014

Banca:

FUNIVERSA

Órgão:

SEAP-DF

Prova:

FUNIVERSA - 2014 - SEAP-DF - Auditor de Controle Interno - Planejamento e Orçamento |

Q418485

Contabilidade Geral

Com relação à classificação e à avaliação de investimentos em participações societárias, assinale a alternativa correta

Q404569

Contabilidade Geral

O compartilhamento, contratualmente convencionado, do controle de negócio, que existe somente quando decisões sobre as atividades relevantes exigem o consentimento unânime das partes que compartilham o controle, é denominado de

Ano: 2014

Banca:

ESAF

Órgão:

Receita Federal

Prova:

ESAF - 2014 - Receita Federal - Auditor Fiscal da Receita Federal - Prova 02 |

Q380307

Contabilidade Geral

Em janeiro de 2011, a Cia. Amazônia subscreve 60% do capital ordinário da Cia. Mamoré, registrando essa Participação Societária, em seus ativos, pelo valor de R$720.000. Nesse mesmo período,a empresa controlada vende à vista para a Cia.Amazônia estoques no valor de R$200.000, obtendo nessa transação um lucro de R$50.000.Ao final desse exercício, o Patrimônio Líquido da controlada ajustado correspondia a R$1.230.000 e a investidora repassou para terceiros 70% dos estoques adquiridos da Cia.Mamoré pelo valor à vista de R$250.000.

Considere que a Cia.Mamoré destina, distribui e paga dividendos no valor de R$10.000 para os acionistas. Nesse caso, a Cia. Amazônia deve efetuar um lançamento de:

Considere que a Cia.Mamoré destina, distribui e paga dividendos no valor de R$10.000 para os acionistas. Nesse caso, a Cia. Amazônia deve efetuar um lançamento de:

Q377059

Contabilidade Geral

Julgue os próximos itens, referentes à contabilidade societária avançada.

Se, na cisão de sociedade, houver alteração do seu objeto social, os acionistas dissidentes possuirão o direito de retirada da empresa.

Se, na cisão de sociedade, houver alteração do seu objeto social, os acionistas dissidentes possuirão o direito de retirada da empresa.

Ano: 2014

Banca:

FCC

Órgão:

TRF - 3ª REGIÃO

Prova:

FCC - 2014 - TRF - 3ª REGIÃO - Técnico Judiciário - Contabilidade |

Q376166

Contabilidade Geral

A empresa Grande Investidora S.A. apresentava em seu Balanço Patrimonial de 31/12/2010 uma participação societária registrada como Investimentos no Ativo Não Circulante pelo valor de R$ 5.000.000,00. O valor registrado corresponde a uma participação de 90% na Subordinada S.A.. Em março de 2011 a empresa Subordinada S.A. distribuiu e pagou dividendos a todos os acionistas no valor total de R$ 1.000.000,00. Na data do recebimento dos dividendos pela empresa Grande Investidora S.A., a contrapartida do registro do recebimento do dinheiro na conta disponível será,

Ano: 2014

Banca:

FCC

Órgão:

TRF - 3ª REGIÃO

Prova:

FCC - 2014 - TRF - 3ª REGIÃO - Técnico Judiciário - Contabilidade |

Q376165

Contabilidade Geral

A empresa Investidora S.A. adquiriu, em 02/01/2010, uma participação societária na empresa Samambaia S.A.. Foram adquiridas 80% das ações da Samambaia S.A. pelo valor de R$ 10.000.000,00. No final de 2010, a empresa Samambaia S.A. apurou um lucro líquido de R$ 3.000.000,00. Nas demonstrações contábeis da empresa Investidora S.A. deverão ser apresentados os seguintes valores na Demonstração do Resultado, do ano de 2010 e no Balanço Patrimonial de 31/12/2010, respectivamente, em R$:

Ano: 2014

Banca:

CESPE / CEBRASPE

Órgão:

Polícia Federal

Prova:

CESPE - 2014 - Polícia Federal - Contador |

Q370350

Contabilidade Geral

No que concerne a aplicação do método da equivalência patrimonial na avaliação de investimentos realizados por companhias abertas, julgue os itens seguintes.

Os dividendos declarados pela investida em favor da investidora provocam, na contabilidade da investidora, um registro a débito de uma conta patrimonial que representa o direito de receber os dividendos e a crédito de uma conta de resultado que representa o reconhecimento da receita gerada na transação.

Os dividendos declarados pela investida em favor da investidora provocam, na contabilidade da investidora, um registro a débito de uma conta patrimonial que representa o direito de receber os dividendos e a crédito de uma conta de resultado que representa o reconhecimento da receita gerada na transação.

Q368348

Contabilidade Geral

Texto associado

A respeito da consolidação de demonstrações contábeis, julgue o item que se segue.

Considere que a companhia X tenha adquirido 100% da companhia Y. Nessa situação, na elaboração da demonstração consolidada, deverá ser efetuado um lançamento de ajuste que retifica totalmente o patrimônio líquido de Y. Além disso, o valor correspondente ao investimento, registrado no balanço da companhia X, não deverá ser objeto de ajuste para efeitos de consolidação.

Q368335

Contabilidade Geral

Texto associado

Julgue o item a seguir, acerca de combinação de negócios, incorporação, fusão e cisão.

Suponha que A seja incorporadora e B, incorporada. Suponha, ainda, que A detenha 50% das ações de B. Nessa situação, as ações representativas do capital de B de propriedade da incorporadora A poderão ser substituídas por ações em tesouraria.

Q368328

Contabilidade Geral

Texto associado

De acordo com o posicionamento técnico do CPC, julgue o item subsequente, relativo ao impairment test.

A entidade deve testar, anualmente, o ágio pago por expectativa de rentabilidade futura (goodwill) em aquisições de participação societária que lhe permita obter o controle da adquirida.

Ano: 2014

Banca:

FGV

Órgão:

STC-MA

Prova:

FGV - 2014 - CGE-MA - Auditor - Conhecimentos Específicos |

Q362879

Contabilidade Geral

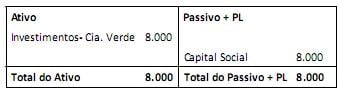

Em 31/12/2012, a Cia. Amarela apresentava o seguinte balanço patrimonial:

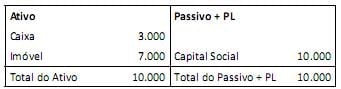

Também em 31/12/2012, a Cia. Verde apresentava o seguinte balanço patrimonial:

Ao longo de 2013, a Cia. Verde auferiu receitas de vendas no valor de R$ 18.000,00 e incorreu em despesas gerais no valor de R$ 14.000,00, ambas com terceiros.

Com base nas informações acima, o saldo da conta Participação de não Controladores no Balanço Patrimonial Consolidado de 31/12/2013 da Cia. Amarela é de

Também em 31/12/2012, a Cia. Verde apresentava o seguinte balanço patrimonial:

Ao longo de 2013, a Cia. Verde auferiu receitas de vendas no valor de R$ 18.000,00 e incorreu em despesas gerais no valor de R$ 14.000,00, ambas com terceiros.

Com base nas informações acima, o saldo da conta Participação de não Controladores no Balanço Patrimonial Consolidado de 31/12/2013 da Cia. Amarela é de